Nehezebb lenne kilépni az EU-ból, ha bevezetnénk az eurót?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Röviden a válasz: nem, sőt paradox módon még kicsit könnyebb is lenne. Jelen cikkben az euróbevezetés egy nem-gazdasági szempontját járjuk körbe. Úgy tűnik, mintha az európártiak egy része azért támogatná a közös pénz bevezetését, mert kimondatlanul is ettől reméli, hogy Magyarország európai integrációja erősebbé, egyenesen visszafordíthatatlanná válik.

Függetlenül attól, hogy hazánknak az EU-tól való eltávolodását mennyire tartjuk reális veszélynek, egy dolog biztos: egy „huxittól” való félelem miatt teljesen felesleges bevezetni az eurót. A brexit és a 2011-12 fordulóján nálunk történt hazai mini-árfolyampánik tapasztalatai éppen azt mutatják: nehezebb lenne az EU-ból forintot használva kilépni, mivel a saját deviza egy irracionális kilépési kísérletnél óriási sérülékenységi forrás lenne.

Ehhez először is fontos tisztázni: a gyakorlatban nem csak az EU tagjai használ(hat)ják az eurót fizetőeszközként. Valójában bármely ország dönthet – ha rendelkezik az ehhez szükséges erőforrásokkal – úgy, hogy egyoldalúan bevezeti egy másik entitás pénzét. Így például Montenegróban és Koszovóban is az euró a hivatalos fizetési eszköz, pedig egyik sem tagja sem az EU-nak, sem az eurózónának. Hasonlóan, Equador vagy Kelet-Timor is amerikai dollárt használ hivatalos pénznemként, pedig nem tagjai az Egyesült Államoknak.

Persze az egyoldalú dollár- és euróbevezetés eddig kis országok esetében merült fel, mivel ezeknél az önálló monetáris politika vitelének költségei meghalad(hat)ják az abból származó hasznokat. A lényeg itt viszont nem az, hogy Magyarországnak megérné-e egyoldalúan bevezetni az eurót (a válasz: egyértelműen NEM), hanem, hogy a gyakorlatban – akár ésszerű, akár ésszerűtlen motivációból – technikailag lebonyolítható-e az euró bevezetése után is kilépni az EU-ból.

Lehet eurót használni az EU-n kívül is

Annak megértéséhez, hogy mi történne egy eurót használó tagállammal, ha kilépne az EU-ból, vessünk egy pillantást arra, hogy mi is a különbség jelenleg egy eurót egyoldalúan bevezető ország, pl. Montenegró és egy hivatalos eurózónatag, pl. Szlovénia között. Mivel az eurózóna tagjai is rendelkeznek saját nemzeti pénzügyi infrastruktúrával, ezért leegyszerűsítve csak kettő igazán fontos különbség van a fenti két ország között:

- a szlovén jegybank szinte korlátlan mennyiségben tud euróban likviditáshoz jutni az ún. TARGET2 rendszeren keresztül az Európai Központi Banktól (EKB), és azt szükség esetén a szlovén pénzügyi rendszer bajba jutott szereplőinek továbbpumpálni („lender of last resort” funkció). Ez a „szinte korlátlan mennyiség” a valóságban azért nem teljesen korlátlan és nem is feltétel nélküli ( függ részben az EKB jóváhagyásától is), de ez most messzire vezetne, a lényeg, hogy míg a szlovén jegybank juthat euróhoz az EKB-tól, addig a montenegrói nem, utóbbi a saját piacait euróval ellátni csak a saját tartalékai erejéig képes,

- a szlovén jegybank vezetői részt vesznek és szavaznak az EKB és a KBER döntéshozó testületeiben, a montenegróiak nem.

Mi történne tehát, ha egy euróövezeti ország kilépne az EU-ból? Bár ennek részeletei egyáltalán nem szabályozottak, de a fentiek alapján vélhetően a következő két dolog történne: az adott ország jegybankja a 2 éves kilépési átmenet után többé nem tudna elméletileg sem végtelen mennyiségű eurólikviditással baj esetén a saját pénzügyi piacai segítségére sietni, csupán a tartalékai erejéig, illetve a jegybankja vezetőit kizárnák az EKB döntéshozatali fórumaiból. Ezek nem jelentéktelen dolgok, de fontos látni, hogy az euró használata semmiféle módon nem lehetetleníti el technikailag a pénzügyi rendszer működtetését. A bankok másnap ugyanúgy kinyitnának, az átutalások a nemzeti elszámolórendszeren keresztül teljesülnének, az ATM-ekbe számlapénz ellenében továbbra is tudnának a bankok euróbankjegyeket beszerezni (külföldről). Pontosan úgy, ahogy a montenegrói pénzügyi rendszer is működik jelenleg az EKB-val való intézményes kapcsolat nélkül.

Brit példa: egyedül a font árfolyama szenvedte meg a brexitet

Ettől persze a kilépés még nyilván nem lenne sima ügy. Fontos látni azonban, hogy annak negatív, növekedést és a külkereskedelmet rontó hatásai lassan, hosszabb távon, és nagyrészt a 2 éves „válási periódus” után jelentkeznének, vagyis akkor, amikor a dolog már nagyjából visszafordíthatatlan. Rövidtávon egyedül a pánikhatás és annak a pénzpiacokra és a bankrendszerre gyakorolt negatív hatása tudja a kilépő országot vagy annak közvéleményét a 2 éves kilépési folyamat végigvitelétől visszatartani.

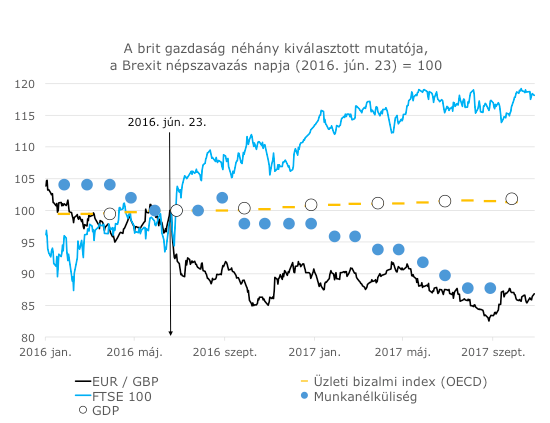

Ha a brexit példájából indulunk ki, azt látjuk, hogy a rövid távú pánikhatás nem volt erős. A tőzsdeindex (FTSE 100) a szavazás után 6 nappal a szavazás előtti szinten volt, a bankközi kamatok és hosszú állampapír-hozamok kezdetben még csökkentek is, az üzleti bizalmi indexek minimálisan romlottak és hónapokon belül korrigáltak, a munkanélküliség csökkent, a növekedés még gyorsult is (lásd: ábra). Egyetlen mutató volt, amiben tartósabb romlás következett be: az árfolyam. A font a népszavazás utáni első két kereskedési napon összesen 8%-kal gyengült, majd kisebb ingadozásokkal a következő három hónapban mégegyszer ennyit. Olyan volt ez, mintha a forint a mostani kb. 310 Ft/EUR szintről két nap alatt elmenne 334-ig, aztán utána tovább egészen 365-ig. A mienknél sokkal kevésbé nyitott brit gazdaság számára azonban az euróárfolyam nem olyan fontos mutató, így ez az árfolyammozgás nem váltott ki pánikot és az egész Brexitet egyelőre megúszták számottevő tőkemenekülés és pénzügyi stabilitási problémák nélkül.

A magyarok rosszabbul bírják a politikai bizonytalansággal kombinált árfolyamgyengülést.

Van okunk feltételezni azonban, hogy Magyarországon az árfolyam ilyen hirtelen és jelentős gyengülését politikai bizonytalansággal kombinálva a lakosság és a gazdasági szereplők nem viselnék ennyire jól. Legalább is egy közelmúltbeli példa erre utal.

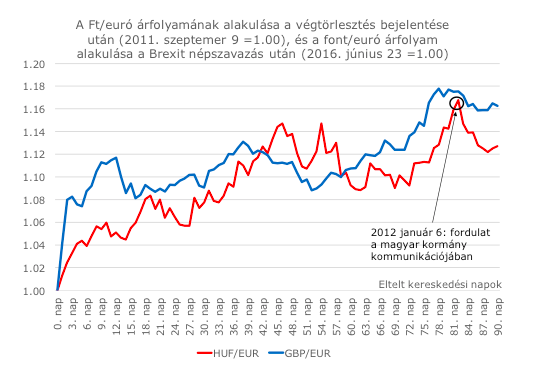

Talán sokan elfelejtették mára, de 2011/2012 fordulóján volt egy mini-árfolyampánik Magyarországon. A 2011 szeptemberében bejelentett végtörlesztés, valamint az ezt követő, a kormány által felvállalt többfrontos politikai konfliktusok (jegybanktörvény, IMF-húzavona, stb.), a bóvliba minősítés és brutálisan negatív nemzetközi sajtó hatására a forint árfolyama a 2011 nyár végi 272 Ft/euróról 2012. január elejére 321 Ft/euróra, történelmi mélypontra gyengült.

Akkoriban a 300 fölötti euróárfolyam még szokatlannak számított, így ez a forintgyengülés a politikai feszültségek miatti izgalmat kisebb pánikká fokozta. Hogy volt-e ezekben a napokban érzékelhető mértékű, esetleg folyamatosan gyorsuló betétmenekítés Magyarországról vagy sem, azt csak az MNB tudná megmondani. Mindenesetre az újságok Ausztriában számlanyitásért sorban álló magyar betétesekről írogattak ( itt, itt) vagy – a kormányszóvivővel együtt – nyugtatgatni próbálták az embereket ( itt és itt). Akárhogy is, a kedélyek végül nem a nyugtatástól csillapodtak, hanem attól, hogy a kormány módosította a politikai irányt és kompromisszumkészebb hangnemre váltott. Így az árfolyam is visszakorigált, a betétkivonási téma pedig lekerült a napirendről (aki meg esetleg kivitte a pénzét, az bukott). De hogy a helyzet mennyire volt komoly, azt jól mutatja, hogy a Monetáris Tanács Fidesz által delegált tagjai is megszavazták a kamatemelést 2011 decemberében.

Az alábbi ábra mutatja, hogy a brexit és a 2011/12-es magyar események során a bekövetkező árfolyamgyengülés mértéke az alap kiváltó esemény (a brit népszavazás 2016. június 23-án illetve a végtörlesztés bejelentése 2011. szeptember 9-én) napját követő 3-4 hónapban elég hasonlóan alakult – egészen, amíg a magyar kormány korrigálta a politikai irányt 2012. január 6-án és ezzel nálunk az árfolyamgyengülésnek vége szakad.

Forinttal nehezebb lenne a kilépés

Nyilván ezek nagyon speciális helyzetek, ezért nehéz általánosítani. De azért valószínűsíthető, hogy ha egy forintot használó Magyarország – ha a nyugati establishment ellenében és megosztott hazai közvéleménnyel a háta mögött – próbálna meg kilépni az EU-ból, akkor már egy olyan mértékű árfolyamgyengülés is, ami a brexit után Nagy-Britanniában bekövetkezett, a kilépés politikai bizonytalanságaival vegyítve nálunk árfolyamválsághoz, és a betétek egy részének a hazai bankrendszerből való kivonásához, esetleg bankpánikhoz, bankcsődökhöz vezetne. Így annak a politikai erőnek, amelyik a kilépéssel megpróbálkozna, számolnia kellene egy gyorsan, akár hetek alatt bekövetkező pénzügyi válság veszélyével, ami még jóval azelőtt beüthetne, hogy az ország az 50. cikk szerinti kilépési folyamatot egyáltalán megindítaná.

Az persze igaz, hogy az MNB a forint és az önálló monetáris politika megtartása mellett nagyobb mozgástérrel rendelkezne egy esetleges pánik megelőzésére. Maga az angol jegybank (és a brit kormány is) több olyan intézkedés t tett a brexit-népszavazást követően, amik hozzájárultak ahhoz, hogy Nagy-Britanniában a kilépés rövidtávon nem okozott felfordulást. A Bank of England lazította monetáris politikáját, kamatot vágott, több likviditást pumpált a piacokra és ígért segítséget a bankoknak likviditási problémák esetére.

Ilyesmikkel hasonló esetben az MNB is próbálkozhatna: forinttal korlátlanul el tudná látni a hazai bankokat, fenntartva azok likviditását, így a bankok fizetésképtelenségét is (forintban) meg tudná akadályozni. Az árfolyamra helyezkedő leértékelődési nyomásra azonban csak két módon tudna reagálni: kamatemeléssel vagy a devizatartalék terhére végrehajtott intervencióval. Nagyon kétséges, hogy ezek működnének: a jegybanki devizatartalék nem tudna elég nagy lenni ahhoz, hogy egy ilyen helyzetben várható komoly spekulánsi nyomásnak sokáig ellenálljon. A kamatemelések pedig annyira a múltban sem voltak jók a pánikra: a korábban idézett 2011/2012-es példában az MNB 2011. november-decemberében összesen 100 bázisponttal emelte a kamatokat, de ezzel sem tudta megfogni az árfolyamot. Ráadásul a kamatemelést a forinthitel-adósok elég gyorsan megéreznék a törlesztőrészleteikben, ami egy további negatív visszacsatolást adna a kilépés kockázataival amúgy is fenyegetett reálgazdaságnak.

Euróval se lenne könnyű kilépni – de legalább az árfolyam nem lenne stresszforrás

Persze az euró bevezetése után sem lenne az EU-ból való kilépés rövidtávon kockázatnélküli. Az MNB mozgástere korlátozottabb lenne: bár a kilépés befejeződéséig eurólikviditást elvileg továbbra is tudna szerezni az EKB-tól, a frankfurtiak valószínűleg ezt minden eszközükkel próbálnák akadályozni. Ugyanakkor a külföldi tulajdonú hazai bankok nagyobb valószínűséggel számíthatnának az anyabankjaik likviditási segítségére: a tulajdonosok itteni befektetéseit az árfolyam miatti leértékelődés nem fenyegetné, így nagyobb lenne az ösztönzőjük a leányaik rövid távú és kisebb mértékű kisegítésére. (Persze az anyabankok a saját leányaikat a forint megtartása esetén is tudnák támogatni – ahogy 2008 után is tették, - de a forintárfolyan védelmében nem interveniálnának – ahogy a múltban sem tették). Összességében egy kisebb és korlátozott idejű betétmenekítést a magyar pénzügyi rendszer úgy tudna kezelni, hogy a gazdaság szereplői – árfolyamsokk hiányában – észre sem vennék.

Persze az is elképzelhető, hogy a lakosság és a vállalatok az eurójukat sem lennének hajlandóak a hazai bankrendszerben tartani, és azt tömegesen vinnék inkább Ausztriába. De a bizalomhiányt legalább az árfolyamgyengüléstől való félelem nem erősítené a betétesekben, a hiteleseknek pedig nem kellene a forintkamatok miatt aggódni. Tulajdonképpen ez is a lényeg: ha a forintot használó Magyarország próbálna kilépni az EU-ból, akkor szinte minden olyan nehézség felmerülne, ami egy eurót használó Magyarországnál is, de mindennek a tetejébe még ott lenne az árfolyam-probléma is.

Nyilván az is fontos, hogy a kilépés elhatározásakor a magyar gazdaság milyen állapotban lenne. Egy jelentős külső eladósodással küszködő Magyarországnak az euró használata esetén is igen rázós lenne a kilépés már rövidtávon is: hogy mást ne mondjunk, egy ilyen helyzetben az addigra vélhetően nagy TARGET2-tartozásokat felhalmozó MNB-t a kilépés után konkrétan akár a fizetésképtelenség is fenyegethetné. De forinttal a helyzet ennél is rosszabb lenne, hiszen magas eladósodás mellett az árfolyamválság már a kilépésről szóló döntés utáni napokban szinte borítékolható lenne. Persze ha a kilépő Magyarország alacsony külső eladósodással vagy egyenesen nettó megtakarítói pozícióból indulna, akkor a kilépés rövidtávon az euró használata mellett is valószínűleg elég gördülékenyen menne, és forint használata esetén is kisebb lenne az árfolyamválság valószínűsége. Kisebb, de azért nem nulla. A lényeg tehát itt is az, hogy ha a kilépés az adott helyezetben nem szolgálná Magyarország érdekeit, akkor erre rövidtávon egyetlen csatorna adhatna erős visszacsatolást: a forintárfolyam.

Ne az euróval akarjuk kifejezni az európai elköteleződésünket

A fentiekben arra szerettem volna csak rávilágítani, hogy nem csak szerencsétlen dolog Magyarországnak az EU iránti elkötelezettsége elmélyítését az euróbevezetéssel összemosni, de konkrétan értelmetlen is. Paradox módon euróval még valamivel könnyebb is lenne leválni az európai közösségről, mint forinttal. Jó lenne az euróbevezetés kérdését kizárólag a gazdasági szempontok szerint megítélni, vagyis hogy

a) az euró bevezetésének van-e jelenleg olyan tényleges gazdasági haszna, ami kompenzál az önálló monetáris politika feladásából fakadó, nem jelentéktelen kockázatokért

b) hogyan hatna a magyar bankrendszer stabilitására és európai versenyhelyzetére, ha az EKB felügyelné a legnagyobb bankjainkat az MNB helyett.

Nyitókép: Mehmet Yilmaz/Anadolu Agency/Getty Images Hungary

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon