Egyre többen tartják fontosnak, hogy előre tervezzenek és értékálló tartalékot képezzenek

Az Index olvasóit kérdeztük a megtakarításaikról

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

-

Drónokat és lánctalpasokat is bevetnek az áramszünet elhárításához

Drónokat és lánctalpasokat is bevetnek az áramszünet elhárításához - Vörös homok, Kék barlang és aranyszínben úszó katedrális: 10 ok, hogy meglátogasd Máltát

- Magyar ipari kihívás: munkaerőhiány és elszálló energiaárak mellett hogyan marad nyereséges a termelés?

- „Itt mindenkinek egyenlő esélye van a növekedésre és fejlődésre”

- Karsztfennsíkok, bükkösök és panoráma a szigetvilágra: fedezze fel Horvátország legszebb túraútvonalait!

Pár héttel ezelőtt egy kérdőív keretében kérdeztük az olvasókat. Arra voltunk kíváncsiak, hogy rendelkeznek-e megtakarításokkal, és ha igen, akkor milyen terveik vannak velük kapcsolatban. „Azt tapasztaljuk, hogy a szinte napról-napra változó körülmények közepette ügyfeleink számára egyáltalán nem könnyű meghozni a döntést, hogy mibe fektessenek, és mennyi kockázatot vállaljanak” - tudtuk meg Fabriczki Ritától, az OTP Bank Megtakarítási termék- és szolgáltatás menedzsment terület vezetőjétől. „Az árak emelkedése miatt szűkül az a kör, amely jelentősebb összegeket tud hosszabb távra befektetni. Emellett az ügyfelek egyre inkább a rugalmas, könnyen hozzáférhető megtakarítási lehetőségeket keresik. Erre az igényre nyújt megoldást a Persely, amelynek segítségével az ügyfelek szinte észrevétlenül tudnak kis összegeket rendszeresen megtakarítani, mindezt automatikusan, digitális platformon keresztül. A funkció kialakításának fő célja az öngondoskodásra való edukáció és a digitálisan aktív, de a megtakarítási életútjuk elején járó ügyfelek pénzügyi tudatosságának fejlesztése.”

A 2023 júliusától bevezetett szociális hozzájárulási adó szintén hatással volt arra, hogy a befektetők merre orientálódjanak. Az OTP Banknál is elérhető Tartós Befektetési Számla azzal az előnnyel is jár, hogy a nemrég bevezetett adónem nem érinti. De vajon a potenciális befektetők tisztában vannak a konstrukció ezen és további előnyével? Kérdőívünkben erről is kérdeztük az olvasókat, a válaszokat alább e cikkben összegezzük.

A többségnek van megtakarítása, és elsősorban öngondoskodásra költenék

1 Az OTP Öngondoskodási Index felmérésről: Az OTP Öngondoskodási Index egy 2011 óta minden évben elkészülő, a 18-70 éves, bankszámlával rendelkező magyar lakosságra nézve reprezentatív felmérés. A legfrissebb mintavétel 2023 szeptemberében, személyes megkérdezéssel készült.

A pénzügyi tudatosság egyik fontos lépcsőfoka, hogy tudjuk, mennyi a bevételünk és mennyit költünk. Az Index olvasók háromnegyede rendszeresen vezeti a kiadásokat és a bevételeket. Csakelenyésző kisebbség (3 százalék) mondta, hogy számára ez nem fontos. Pozitív jelenség, hogy érzékelhető egy javuló tendencia, más kutatás adatai is azt sugallják, hogy a magyar társadalom egyre tudatosabb a pénzügyeket illetőleg. „Azt látjuk, hogy egyre inkább felértékelődik a pénzügyi tudatosság szerepe, egyre többen tartják fontosnak azt, hogy évről évre előre tervezzenek és értékálló tartalékot képezzenek” – mondja Fabriczki Rita. „Az OTP Bank 2023-as Öngondoskodási Index kutatásának1 eredményei szerint a megkérdezettek több mint fele készít pénzügyi tervet a várható kiadásokról, bevételekről a következő hónapra, a következő évre pedig a válaszadók majdnem harmada. Az eredményt az Index válaszadói is megerősítették, hiszen a kérdőívet kitöltők 75 százaléka rendszeresen számon tartja a bevételeit és a kiadásait.”

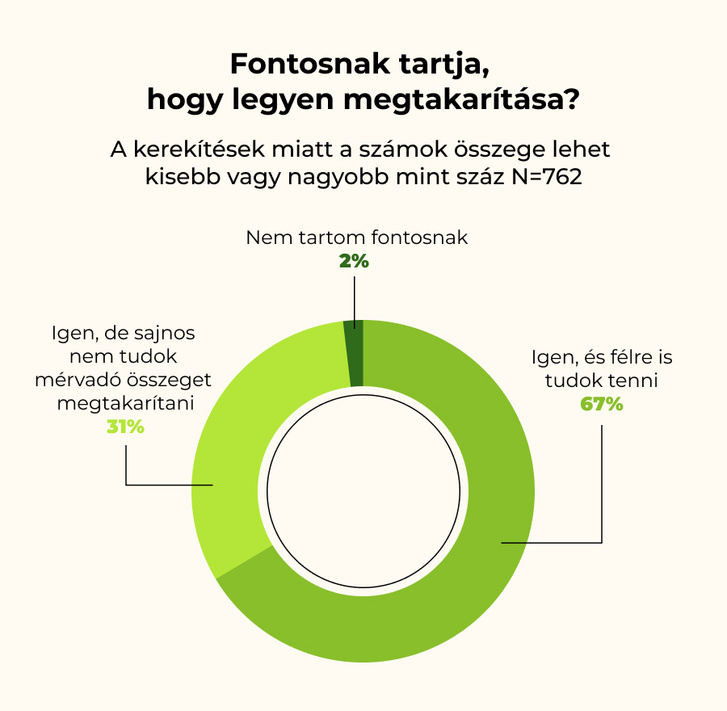

Erre a gondolatra rezonált a következő kérdés, miszerint fontosnak tartja-e a válaszadó, hogy legyen megtakarítása. Ennek jelentőségével gyakorlatilag mindenki tisztában volt, csupán 2 százalék mondta azt, hogy számára ennek nincs jelentősége. 31 százalék fontosnak tartaná, de a lehetőségei nem engedik, hogy félretegyen. Viszont a válaszadók legnagyobb csoportja (67 százalék) akar és tud is megtakarítást képezni.

A megtakarításokat illetően a válaszadók nagyobb része rendelkezik három évnél hosszabb távra szóló megtakarítással, 61 százaléknak legalább egy ilyen megtakarítása van, 19 százaléknak egy, 42 százaléknak több. Csupán 39 százalék mondta azt, hogy nem rendelkezik ilyen megtakarítással (sem).

A következő kérdésben arra voltunk kíváncsiak, olvasóink mire fordítanák a megtakarításukat, itt több választ is megjelölhettek. Kiemelkedő, 68 százalék az öngondoskodást helyezi fókuszba, 38 százalék pedig ingatlant vásárolna. A válaszadók közel harmada (32 százalék) a közvetlen kikapcsolódást preferálja – utazna vagy nyaralna. A hosszabb távú, önmagunkba való befektetést – a tanulást (15 százalék) és a vállalkozás indítását (6 százalék) - ezekhez képest azonban jóval kevesebben választották.

A válaszadók többsége ismeri és értékeli a Tartós Befektetési Számlát

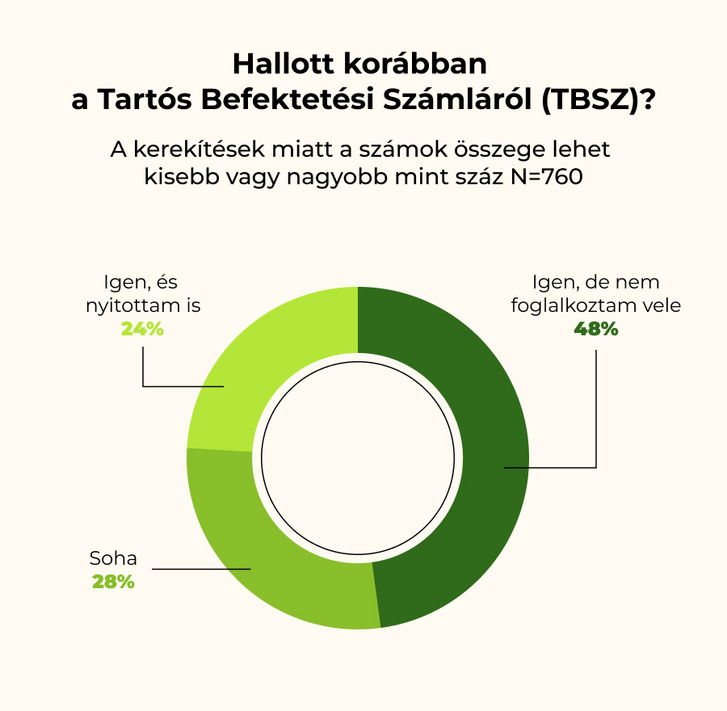

Jó hír, hogy a Tartós Befektetési Számla meglehetősen ismert termék a válaszadók körében, mindössze 28 százalék mondta, hogy soha nem hallott róla. Ellenben 72 százalék ismerte a konstrukciót: 24 százalék pedig már nyitott is ilyen számlát, 48 százalék hallott a TBSZ-ről, de nem rendelkezik vele.

Amellett, hogy a Tartós Befektetési Számlát egyre többen ismerik, sokak által választott pénzügyi termékként is megállja a helyét, bár még nem feltétlenül széleskörben igénybe vett megoldás. Arra a kérdésre, hogy a jövőben élnének-e a termék adta lehetőséggel, 37 százalék válaszolta, hogy értékálló befektetésként a Tartós Befektetési Számlát választ, 41 százalék inkább más módot keres. A jelenlegi, hazai lakossági pénzügyi helyzetet jelző, hogy szemmel látható, 22 százalék esetében nem releváns a kérdés, mert bevallásuk szerint nincs pénzük arra, hogy befektessenek. Ennek ellenére azonban a TBSZ értékét egyre többen ismerik fel, a kereslet iránta folyamatosan élénkül, ahogy Fabriczki Rita is megerősítette. „Az OTP Bank tavalyi és idei TBSZ számlanyitásait tekintve látjuk, hogy nő az érdeklődés a személyi jövedelemadó- és szocho mentességet nyújtó konstrukció iránt. Azt látjuk, hogy az idei év júliustól októberig tartó időszakában átlagosan körülbelül négy-ötször annyi TBSZ számlát nyitottak az ügyfelek, mint a tavalyi év ugyanezen időszakában.”

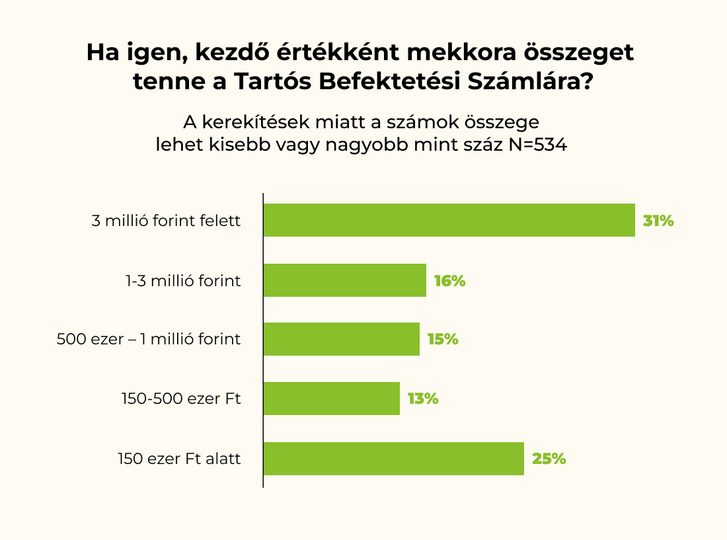

Az olvasók válaszai alapján érdekes kettősség mutatkozik: a válaszadók egy jelentős része magabiztosan, komoly összeget tenne félre ilyen célra, míg egy másik pólus inkább óvatosabb. A kezdő összeget firtató kérdésre a válaszadók 31 százaléka legalább 3 millió forinttal indítaná a konstrukciót, míg minden negyediknek (25 százalék) kevesebb mint 150 ezer forintja lenne erre a célra. A köztes kategóriákat 13-16 százalék választaná.

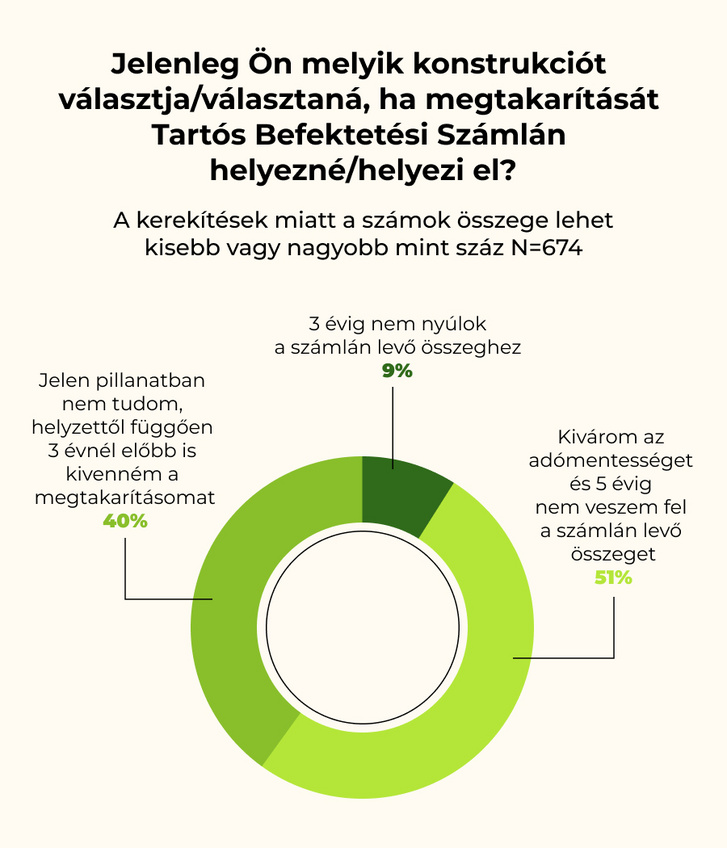

A Tartós Befektetési Számlán elhelyezett befektetésekkel személyi jövedelemadó megtakarítás, vagy akár a teljes adómentesség is elérhető. Ez attól függ, hogy a számlát meddig tartjuk meg: a TBSZ-en tartott megtakarítás után ugyanis 3 év leteltével 10 százalékos személyi jövedelemadót kell fizetni, ha pedig 5 évig megtartjuk a számlát, teljes adómentességet érhetünk el. A válaszadók fele (51 százalék) úgy véli, ő kivárná a teljes adómentességet. A válaszadók messze legkisebb csoportja (9 százalék) a három évet várná ki, 40 százalék viszont bizonytalanságokat észlel anyagi helyzetében, el tud képzelni olyan helyzetet, hogy a három év lejárta előtt hozzá kell nyúlnia a számlán tartott összeghez.

„Az ügyfelek egy része igyekezett kihasználni a lehetőséget, hogy szocho mentesen takaríthasson meg”

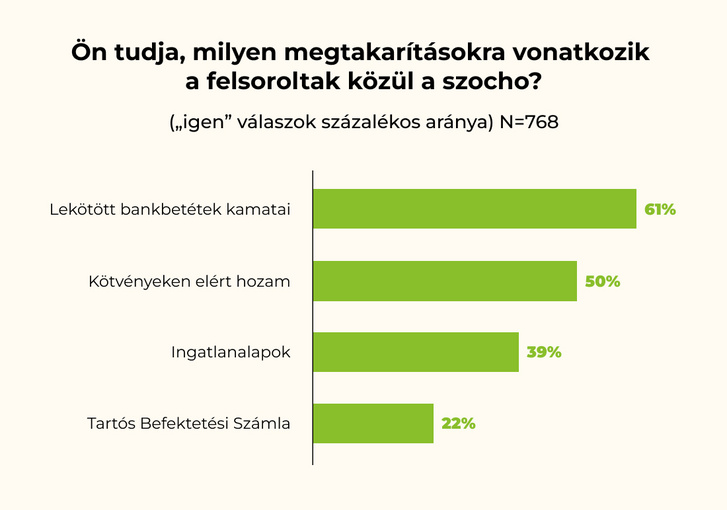

Fabriczki Rita a szociális hozzájárulási adóval kapcsolatos befektetői stratégiákról is megosztotta velünk tapasztalatait. „A szociális hozzájárulási adó 2023. július 1-jei bevezetése előtt élénk érdeklődést tapasztaltunk az ügyfelek részéről bizonyos megtakarítási formák iránt, vagyis az ügyfelek egy része igyekezett kihasználni a lehetőséget, hogy még az adónem bevezetése előtt szocho mentesen takaríthasson meg. A szocho bevezetését követően pedig nagyobb az érdeklődés azon megtakarítások iránt, amelyek mentesülnek a szocho fizetési kötelezettség alól, ilyen például - a teljesség igénye nélkül - a Tartós Befektetési Számlán, valamint Nyugdíj-előtakarékossági számlán elhelyezett megtakarítások, az ingatlanalapok, vagy az állampapírok.” De vajon mennyire vannak tisztában azzal a válaszadók, hogy mire is vonatkozik az új adónem? A Tartós Befektetési Számla nem esik a szocho hatálya alá, de ezzel 22 százalék nem volt tisztában. Az ingatlanalapokra szintén nem vonatkozik, ezt 39 százalék nem tudta. A kötvényeken elért hozamot és a lekötött bankbetétek kamatait viszont érinti a rendelkezés, a válaszadók 50, illetve 61 százalékának volt a birtokában ez az információ.

1 Az OTP Öngondoskodási Index felmérésről: Az OTP Öngondoskodási Index egy 2011 óta minden évben elkészülő, a 18-70 éves, bankszámlával rendelkező magyar lakosságra nézve reprezentatív felmérés. A legfrissebb mintavétel 2023 szeptemberében, személyes megkérdezéssel készült.

Kövesse az Indexet Facebookon is!

Követem!