Beteszel 250 forintot, hat év múlva kidob 5 milliót, mi az?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Részletes munkaerőpiaci adatokat közölt a Randstad: a fiatalok többsége dolgozna külföldön

Részletes munkaerőpiaci adatokat közölt a Randstad: a fiatalok többsége dolgozna külföldön - Itt a Standard and Poor's jelentése Magyarországról

- Nem akárki taszította le a dobogóról Mark Zuckerberget

- Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

- A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

Amikor nemrég azon élcelődtünk, hogy Mészáros Lőrinc nemzetközi szinten is kiemelkedő befektetési csodát hozott össze, még nem látszott, hogy 2017-ben milyen sokan lesznek, akik a felcsúti vállalkozógéniusznál is jóval nagyobbat fognak kaszálni. Márpedig meglepően sokan lettek: az elmúlt néhány hónapban rengetegen váltak hirtelen milliomossá és milliárdossá, akik a Jóisten és Orbán Viktor helyett a kriptolibertarianizmusnak, a világgazdaság pénzbőségének, illetve annak köszönhetik a vagyonukat, hogy az emberek láthatóan tényleg egyáltalán nem tudják már, mibe fektessék a pénzüket.

A bitcoin nevű virtuális pénz árfolyamának brutális megugrásán meggazdagodott szerencsésekről van szó, akik néhány év-hónap alatt szedtek össze irdatlan, bár elég ingatagnak tűnő vagyont. A korai beszállók

2017 messze legnagyobb pénzügyi sztorija a bitcoin és más, hasonló virtuális fizetőeszközök. A nyertesek pedig jórészt nem befektetők és különösen nem a szó klasszikus értelmében vett pénzemberek. Hanem az állami kontroll nélküli világról ábrándozó pénzügyi szabadságharcos nördök, akik algoritmusokkal akarják felváltani a pénzvilág irányítóit és cápáit, a bankokat és az államot.

Hogy ez mennyire reális, azt egyelőre nehéz megmondani. Az viszont biztos, hogy a bitcoinnak illetve az amögött álló technológiának tartós és jelentős hatása lesz az életünkre. Ha másért nem is, azért mindenképpen, mert az alternatív pénzügyi rendszer értéke az utóbbi hónapokban hatalmasra nőtt, valóságos aranyláz lett úrrá a piacon. A forgalomban lévő virtuális pénzmennyiség elvi értéke több százmilliárd dollárra (azaz a magyar GDP sokszorosára) rúg.

A nördök (és drogdílerek) játszóteréből pedig elérhető befektetési piac lett, ahol ezerrel megy a spekuláció, és amiből a teljesen elszállt árak ellenére mindenki akar egy falatot. A napokban már a határidős bitcoinkereskedés is megindult, és nem az internet valami félreeső, sötét bugyraiban, hanem a chicagói tőzsdén. De van már jelzálog-bitcoinozás és bitcoin-jelzálog is, a spekulánsok jó része hitelből üzletel. A pénzvilág fogaskerekei az extraprofit reménye láttán azonnal beindultak, és manapság már szinte minden nap megjelenik egy új, bitcoinhoz kapcsolódó spekulatív pénzügyi termék.

Öreg bankárok naponta jajonganak, hogy közeleg az összeomlás, miközben fiatal bankárok azzal hitegetnek, hogy a jövő megérkezett, és ez lesz a 21. század virtuális olaja, aranya, platinája. Valójában azonban relatíve kevesen vannak, akik átlátják, hogy mi ez az egész, hogy működik a rendszer, mennyi a bitcoin reális értéke, vagy van-e egyáltalán ilyen. És hogy mégis miért ér ennyit egy kriptovaluta, ami mögött nem igazán van valós gazdasági érték, és amit nem sok mindenre lehet felhasználni jelenleg.

- Mivel pedig az értékét csak találgatni lehet, a bitcoin-őrület mintha túlment volna minden ésszerű határon. A pesszimista verzió szerint a pénzvilág megújítása helyett egy klasszikus befektetési lufit sikerült fújni, ami bármelyik pillanatban kipukkadhat, sokmillió dollárnyi valós vagyont elpusztítva.

- Másrészt miközben a pénzvilág központi hatalmának lebontásán és a pénzrendszer kvázi demokratizálását akarták elérni, a rendelkezésre álló információk alapján végső soron jelenlegi formájában egy olyan alternatív valóságot sikerült összehozni, ahol továbbra is kevesek kezében összpontosul hatalmas befolyás, és amely a központi hatalom hiánya ellenére/miatt nem valami stabil.

De mi a fene ez az egész?

Ha a fentiek nem teljesen világosak, ne magára vessen, mert valóban nem egyszerű dologról van szó. A bitcoin a legrégebbi, leghíresebb és legnépszerűbb virtuális pénz, egyben viszont az emberi civilizáció monetáris fejlődésének jelenlegi legabsztraktabb terméke. A kirptovaluta koncepciójával egy Satoshi Nakomoto álnevű valaki (vagy valakik) 2008-ban, az amerikai pénzügyi válság kitörése után állt elő. (Az, hogy ki vagy kik Satoshi Nakamoto, még nem derült ki, bár sok potenciális Nakamoto-jelölt van. Nakamoto a bitcoin megalkotása után nem sokkal kvázi visszavonult, és másokra hagyta a projektet.)

A kiindulópont az volt, hogy az amerikai jegybank, a Federal Reserve, a kereskedelmi bankok, illetve maga az állam szemét manipulatív szervezetek, ezért a pénzügyeket fel kell szabadítani az ő befolyásuk és hatalmuk alól.

A libertárius eszmékből táplálkozó elképzelés központi problémája, hogy a modern készpénz és számlapénz értékét az adja, hogy az állam, illetve a jegybank garantálja ennek az értékét, és általában véve a pénzrendszer működése és stabilitása az állam és a bankok iránti (olykor kényszerű) bizalmon alapul. Ugyanakkor az államok és jegybankjaik hajlamosak visszaélni ezzel a bizalommal, és össze-vissza manipulálni a pénz mennyiségét, értékét, felhasználhatóságát. Miközben a pénz használata amúgy elég költséges és bonyolult dolog, és a legtöbb esetben közvetítőket igényel: bankokat, pénzváltókat, stb. Akik szintén tovább manipulálják a rendszert, hajlamosak a csalásra, és olykor kapzsiságuk és/vagy bénaságuk képes tíz- vagy százmilliók vagyonát elfüstölő katasztrófákat okozni, mint például a 2008-as válság.

Ennek a kiküszöbölésére Nakamoto megalkotta a virtuális, központi hatalom, manipuláció és közvetítők nélküli pénz tervét, ahol

peer-to-peer rendszerben, ahogy mondjuk a BitTorrent is működik. Ez lett a bitcoin, az első kriptovaluta, ahol a kripto a kriptográfiát, azaz a titkosítást jelenti, amire a rendszer épül. Ami a dolog prófétái szerint egy teljesen igazságos és részrehajlásmentes 21. századi pénzügyi rendszer alapja lehet.

A virtuális pénz önmagában persze még nem volt újdonság, ilyenek bőven voltak már korábban is. A nagy dolog az volt, hogy a feltaláló kriptográfiai megoldások beiktatásával megoldotta, hogy ne lehessen hamisítani, illetve többször elkölteni a virtuális pénzt. Ez utóbbi probléma abból adódik, hogy míg egy fizikai ügyletnél készpénz vagy fémpénz cserél gazdát, addig a virtuális tranzakcióknál csak adathalmazok. Ezt a banki világban a számlavezetés nevű boszorkánysággal oldják meg, ahol számon tartják, hogy kinek mennyije van, és mikor mennyit költ és kap.

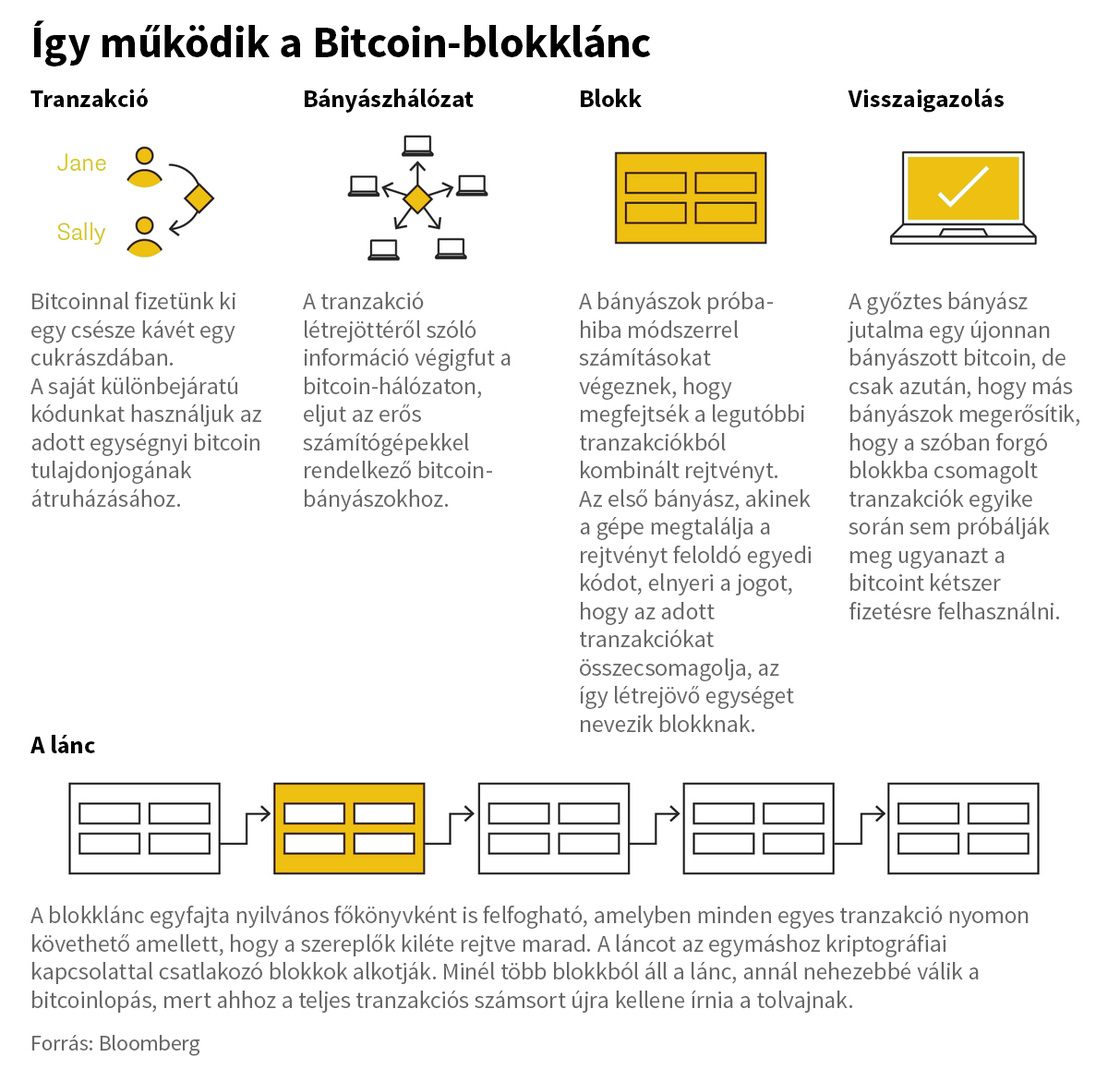

A mágikus blokklánc

Viszont Nakamoto pont azt akarta, hogy ne legyenek ehhez hasonló központi elszámolórendszerek a saját libertariánus utópiájában. Úgyhogy létrehozta a blokkláncot, amelyben központi elszámolás helyett egymástól független, egyenrangú számítógépek tartják nyilván a tranzakciókat.

- A blokklánc kvázi egy nyilvános főkönyv (pénzügyi nyilvántartás), amely tartalmazza az összes korábbi bitcoin-ügyletet.

- Amikor valaki megindít egy bitcoin-átutalást, akkor a program először titkosítja ennek adatait,

- majd ezt az információcsomagot kiküldi a bitcoin-hálózatba,

- a hálózatban résztvevő számítógépek ellenőrzik az adatokat, és ha rendben van a csomag, megerősítik a tranzakció megtörténtét.

- Ezt úgy csinálják, hogy “becsomagolják” a tranzakció információit egy erősen titkosított “blokkba”,

- és ezeket a blokkokat egymás után, időrendben “láncba” fűzik.

- Erről a blokkláncról a hálózat minden résztvevője tárol egy másolatot, és minden változtatást automatikusan megkap a rendszer összes gépe.

- A blokklánc alapján tudják ellenőrizni, hogy melyik számlához (címhez) mennyi pénz tartozik, melyik bitcoin mikor és melyik címek között cserélt gazdát, stb.

- A láncot úgynevezett bányászok építik: ők a rendszert alkotó gépek, amelyek erőforrásaikat arra használják fel, hogy megoldják a blokklánc bővítéséhez szükséges bonyolult titkosítási műveleteket. Ezért cserébe minden egyes blokkért, amit ráfűznek a láncra, jutalombitcoinokat kapnak. Így keletkezik az új pénz a rendszerben.

Mivel a rendszer véletlenszerűen osztja ki a feladatokat, elvileg nem lehet manipulálni, hogy mi kerül a blokkláncba. Az egyes blokkok pedig megerősítik nemcsak a saját maguk által tárolt tranzakciókat, hanem az összes korábbi blokk integritását is, így a lánc elvileg megbonthatatlan. Tehát nem lehet belőle törölni, csak új tranzakciókat létrehozni. Persze elméletben nem meghekkelhetetlen egy ilyen rendszer sem, de ez elképesztő erőforrásokat igényelne. Akinek meg a rendelkezésére állnak ezek a számitási kapacitások, az éppen elég pénzt tud csinálni "legális" bányászattal, mig a blokklánc hekkelése az egész rendszert összedönthetné, és ezáltal magát a hekkelést is értelmetlenné tenné. (Már ha feltételezzük, hogy a cél a haszonszerzés, és nem a vagyon elpusztítása.)

Kétkulcsos

Az, hogy a rendszer a titkosításra épül, nem azt jelenti, hogy minden titkos benne: az ügyletek adatai nyilvánosak. Persze ezt nem úgy kell elképzelni, mintha kitennék a netre az ember bankszámlakivonatát: a blokkláncban az utalások virtuális címei szerepelnek, viszont az, hogy ezek a címet kiket takarnak, nem nyilvános. Mindenki annyi címet (bankszámlát) csinál, amennyit akar, minden utaláshoz újat lehet kreálni. Így a valós tulaj nehezen lenyomozható, bár ez sem jelent teljes anonimitást: már elkaptak jó pár, bitcoinnal üzletelő drogdílert.

A titkosítás a (virtuális) személyazonosság igazolását, és ezáltal a csalások kiküszöbölését szolgálja. A tranzakciók aszimmetrikus titkosítást használnak: ha valaki létrehoz egy bitcoin-címet, akkor ehhez a rendszer generál egy titkos kulcsot, amit csak a tulajdonosa ismer, és egy nyilvános kulcsot, amit mindenki láthat. Ez két hosszú, egyedi kód, amelyek között matematikai összefüggés van.

Utalásnál a program a tranzakciót “aláírja” a küldő fél titkos kulcsával, plusz a fogadó fél nyilvános kulcsával: ezzel hitelesíti a küldő személyét, illetve jelzi, hogy ki a küldemény jogos címzettje. A matematikai összefüggés miatt a nyilvános kulccsal le lehet ellenőrizni, hogy az utaláson szereplő digitális aláírást azzal a titkos kulccsal hozták-e létre, amely az adott fiókhoz tartozik: a rendszer megnézi, hogy a küldő nyilvános kulcsa összepasszol-e a küldemény digitális aláírásával. Ha igen, jóváhagyja az utalást.

Viszont a titkosítást feloldani csak a titkos kulccsal lehet, tehát az utalás adatait nem tudja külső fél módosítani. Ahogy a fogadó nyilvános kulcsát is csak az ő titkos kulcsa nyitja.

Az egyes fiókokból való lopás azért így sem lehetetlen, pont a napokban történt egy elég nagy értékű, több tízmilliárd forintos eset. De az egész bitcoin-sztori legnagyobb botránya is egy hekkeléshez kapcsolódik: a japán MtGox nevű bitcointőzsde 2014-es összeomlása, amikor az akkor forgalomban lévő bitcoinmennyiség 6 százalékát, akkori árfolyamon kb. 450 millió, mai árfolyamon 16 milliárd dollárnyi (4,2 ezer milliárd forintyi!) kriptovalutát tüntettek el ismeretlenek. Az ügy azóta sem oldódott meg. 2011-ben magát a rendszert is sikerült kijátszani egy biztonsági hiba miatt, és valakik 184 milliárd bitcoint hoztak létre, de ezt a csalási kísérletet azonnal lefülelték, és néhány óra alatt helyrehozták.

Vett egy pizzát 50 milliárd forintért

Nakamoto 2009-ben vezette be a bitcoint, maga első körben egymilliót bányászott belőle. Azonban eleinte csak egy nagyon szűk kör használta a kriptovalutát, és nem mind a legjobb fajtából: a libertárius geekek mellett elsősorban bűnözői csoportok és az internet nehezen hozzáférhető zugaiban, a dark/deep weben tevékenykedő online drogdílerek és más illegális cuccokkal kereskedők körében volt népszerű a virtuális pénz, elsősorban az az által kínált (pszeudo)anonimitás miatt. Ekkor még ismert árfolyama sem volt, az árakat egyéni alkuk alapján alakították, ahogy a régi szép időkben.

Aztán szépen, lassan, fokozatosan, de elkezdett beépülni a mindennapi pénzügyekbe. Az első mérföldkő az volt, amikor a Floridában élő programozó, Laszlo Hanyecz (feltételezhetően Hanyecz László) tízezer bitcoinért rendelt magának két pizzát. Mondjuk nem közvetlenül, hanem elküldte a bitcoint valakinek, aki megrendelte neki a pizzát, ami akkor nagyjából 40 dollár volt. A közvetítő nem sokkal később 400 dollárért adott túl a bitcoinvagyonon. Vélhetően ma mindketten verik a fejüket a falba: tízezer bitcoin ma több mint 50 milliárd forintot ér. (Hanyecz később a Wirednek azt mondta, nem bánja, a pizza finom volt, bár akkor még csak 300 ezer dollár körül járt a tízezer bitcoin.)

Azt azért túlzás lenne állítani, hogy a pizzavásárlás lavinát indított el, ám az tény, hogy azóta elég nagy változások zajlottak le a kriptovalutavilágban. Ma már nemcsak kokaint vagy tigrispéniszt lehet bitcoinnal venni, ahogy annak idején 2010-ben a Silk Road nevű online illegális piactéren; hanem sok cég, például

Az online bitcoin-tőzsdék hatalmas forgalmat bonyolítanak, és ezeken nemcsak egész, hanem részbitcoinokat is lehet venni, egészen a bitcoin százmilliomod részéig (ez az egység a satoshi, és jelenleg 1 dollár nagyjából 5000 satoshit ér).

Ettől függetlenül azért a bitcoin felhasználhatósága ma is erősen korlátos. Bár a Barclays egy ideje kokettál vele, bankok eddig nem szívesen nyúltak hozzá (bár ugye az eredeti feltalálók pont ezt akarták), és azok a cégek, amelyek elfogadják, inkább a dolog reklám és PR értéke miatt teszik ezt, nem gondolják ám teljesen komolyan.

Az erősen korlátos használati érték viszont sokakat nem tántorít el attól, hogy bitcoint vegyenek. Ezt a bitcoin-amerikai dollár árfolyam hűen tükrözi: a pizzavásárlás idején még nagyjából semmi értéke nem volt a bitcoinnak, nem sokkal, később 2011 elején egy amerikai dollárt ért, 2012 nyarán tízet, 2013 nyarán százat, idén év elejére több mint ezret, őszre ötezret, november végén átlépte a tízezres határt, az utóbbi napokban pedig 18-20 ezer dollár (kb. 4,8-5,3 millió forint) körül mozog.

Keleti szelek

A brutális áremelkedés oka, hogy miközben a bitcoinra vágyók száma jelentősen megnőtt, a kriptopénz mennyisége nem. A keresletet alapvetően három csoport hajtja:

A japán kormány hozzáállása mögött az az elképzelés, hogy a gyors adaptációval a szigetország (a remény szerint) a fintech, azaz a pénzügyi technológia feltörekvő ágazatának egyik központjává válhat. Az utóbbi időben egyébként leginkább a japánok hajtják az árakat, a japán tőzsdéken a legtöbb vásárló helyi magánbefektető, a legtöbb eladó kínai bányász.

Érdeklődőből tehát nincs hiány, bitcoinból annál inkább. Satoshi Nakamoto ugyanis úgy programozta a rendszert, hogy a bitcoin bányászás idővel egyre nehezebbé válik, illetve a bányászoknak kiutalt jutalom, azaz a pénzteremtés üteme egyre csökken. Jelenleg 16,7 millió bitcoin van forgalomban, de

ha minden a terv szerint megy, ennél a számnál fog megállni a pénzkínálat. Ennek az az oka, hogy Nakamoto részben pont az inflációt akarta kiiktatni, illetve egész pontosan kontrollált keretek közé zárni a kriptopénzével, ennek a legegyszerűbb módja pedig a pénz mennyiségének radikális korlátozása.

Túl jól sikerült az önkorlátozás

Ugyanakkor jelenleg ez is a bajok egyik forrása. Kicsit olyan most a bitcoin, mint az aranypénz volt annak idején: mindenkinek ez kell, de a mennyisége fix, úgyhogy az ára növekszik. Másrészt a kínálat szűkössége és a rendszer decentralizáltsága miatt az ár nagyon gyorsan hajlamos változni, amit tetéz, hogy

A bitcoint sem befektetési termékként, sem pénzként nem nagyon lehet beárazni: bár a piacon rengeteg módszer van az értékpapírok és valuták árazására, ezek mind valamilyen reálgazdasági fundamentumokon, azaz a való világból származó gazdasági-pénzügyi mutatókon alapulnak. A bitcoin esetében ilyenek nincsenek, legfeljebb egy ígéret, hogy a jövőben majd lesznek. Ráadásul még azt se nagyon lehet mondani, hogy a bitcoinnak lenne egyáltalán hivatalos dollárárfolyama: a különböző bitcointőzsdéken eltérő áron lehet hozzájutni a bitcoinhoz és a satoshihoz, néha több száz vagy több ezer dollár eltérés is lehet.

Ezek miatt a bitcoin hiába akarja leváltani a jelenleg forgalomban lévő, klasszikus pénzeket, erre jelenleg lényegében képtelen. Kicsit sarkítva, a pénznek három fő funkciója van: értékmérő, fizetési eszköz és elszámolási eszköz. A bitcoin ezek közül jelenlegi formájában egyikre sem nagyon jó:

- mivel árfolyama rettenetesen ugrál, nehéz vele értéket mérni;

- és a jelenlegi állapotában fizetésre is badarság lenne használni, hiszen amit ma megveszünk egy bitcoinért, az lehet, hogy holnap már fél bitcoinért is elérhető lesz.

- Ugyanezért elszámolásra sem lenne jó használni: ha valaki év elején bitcoin-hitelt vett volna fel, azt most agyonnyomná a törlesztés, ha pedig sok ilyen szerencsétlen ember lenne, akkor újra lejátszódna a 2008-as hitelválság. Elég csak visszagondolni a hazai devizahiteles mizériákra.

Egy normális valuta esetében ha ilyen kilengések történnének, akkor a központi bank megpróbálná stabilizálni a helyzetet a kamatok és a pénzmennyiség kontrollján keresztül; de a bitcoin pont ezt akarta kiiktatni. Ez sikerült is, de a várakozásokkal ellentétben a piacon egyelőre messze nem állt be az önszabályozó egyensúly, amit az alkotó várt.

Ehhez kapcsolódik az is, hogy mivel a bitcoin a világ legtöbb országában jogilag szürke zóna, a vevők nem kapnak olyan törvényi védelmet, mint amilyenre egy átlagos devizaügylet vagy tőzsdei vásárlás esetén, tehát ha átvernek valakit, az csak magára vethet. Az államtól való függetlenséggel nemcsak az állami szabályozás hátrányait, hanem előnyeit is bukja az ember.

Jól jártak, de mennyire?

A jelenben viszont néhányan hatalmasat kaszáltak a bitcoin menetelésén, legalábbis virtuálisan. A jó időben beszállók akár egy dolláros (kb. 260-280) forintos befektetéssel is elérhettek 16-17 ezres (4-4,5 milliós) megtérülést. De akik 2011 előtt szereztek bitcoint, azok még ennek is sokszorosát kaszálhatták: 2009-ben, a kezdeti időkben ugyanis jóval egy dollár alatt volt a bitcoin előállítási költsége. A bitcoin sikerének farvizén pedig kismillió újabb, blokklánc-technológián alapuló kriptovaluta indult az utóbbi időben, és ezek is elképesztő nyereségeket könyveltek el, többek még a bitcoinnál is nagyobb pluszban állnak. Ezek közül legutóbb az Ethereumról irtunk részletesen.

Az, hogy pontosan hányan és mennyit kerestek a dolgon, pont a bitcoin decentralizált és anonimitásra törekvő jellege miatt nehéz megmondani. Mindenesetre a Bloomberg nemrég arra jutott, hogy

Ezzel két potenciális gond van. Az egyik, hogy ezek közül a lap által csak “bitcoinbálnáknak” keresztelt nagytőkések közül nyilván elég sokan vannak, akik szeretnék valódi pénzre váltani a kriptovalutájukat, hiszen hiába volt már példa bitcoinos Lamborghini-vásárlásra, a Silk Roadot azóta felszámolták, úgyhogy a kokainért, pezsgőért és minden egyébért egyszerűbb dollárban fizetni. Egy nagyobb eladási hullám viszont gyors és jelentős árfolyamesést idézhet elő, ami miatt óvatosnak kell lenniük, ha nem akarják rögtön lenullázni befektetésüket.

Másrészt ennél is komolyabb rendszerszintű baj, hogy miközben Satoshi Nakamoto a részrehajlásmentes, igazságos és központi irányítás nélküli pénzrendszert akarta megalkotni, végső soron egy olyan oligopólia keletkezett, ahol néhány nagytőkés (például a Facebookból kirakott, bitcoinból viszont milliárdossá vált evezősfivérek), a felső 0,001 százalék a nála lévő hatalmas pénzmennyiség miatt képes relatíve kis lépésekkel elég nagy piaci hullámokat verni. Azaz technikailag lehetséges, hogy pár vagy pár tucat ember tudja manipulálni az egész piacot. De ugyanígy hatalmas hatással volt az egész piacra, hogy az utóbbi időben beszálltak a nagybefektetők, ez is alapjában változtatta meg a játékot. A bitcoin pont az ilyen rendszerszintű manipuláció lehetőségét akarta kiküszöbölni.

nem képes pénzként funkcionálni, és nem hozta el a központosítás- és beavatkozásmentes libertárius nirvanát sem. De ez igazából annak fényében nem meglepő, hogy Satoshi Nakamoto eredeti kiáltványában (.pdf) nem esik szó a közgazdaságtan alapszabályairól, az egész inkább egy idealista politikai maszlag, plusz egy nagyon izgalmas és valóban forradalminak tűnő kriptográfiai technológia. (Erről később.)

Ki tudja hol áll meg

Ám hiába riogat azzal a világ központi bankjainak nagy része, hogy hatalmas gondok lehetnek a rendszerrel, a piaci optimizmus (vagy csordaszellem) nem fújt ki, sőt.

December elején megindult a határidős bitcoinkereskedés, először a chicagói tőzsdét üzemeltető CBOE, hétfőn pedig a világ legnagyobb határidős piacát működtető CME platformján. A határidős ügylet azt jelenti, hogy a tőzsdén olyan dealt lehet kötni, amely a jövőben teljesül: ma megállapodok valakivel, hogy három hónap múlva veszek három bitcoint, mégpedig 45 ezer dollárért. Tehát gyakorlatilag az ember a bitcoin árfolyamának mozgására fogad: a fenti példa esetén akkor jönnék ki pluszban a dologból, ha három hónap múlva a bitcoin értéke 15 ezer dollárnál magasabb lenne; ha pedig alacsonyabb, akkor buknék. (Valójában egyébként meg sem kell venni a bitcoint, az egész üzlet dollárban folyik, a bitcoin árfolyama csak az üzlet referenciaértéke.)

Mondani sem kell, hogy ez milyen kockázatos játék egy olyan valuta esetében, ami néhány napos távlatban képes bemutatni 20 százalék körüli ingadozásokat. A határidős piac mindenesetre további emelkedést vár: az első napokban az opciós ár kétezer dollárral haladta meg a valós árfolyamot; bár azóta prémium mértéke csökkent, az ügyletek átlagos ára még mindig pluszban van a valós árfolyamhoz képest.

De vannak még érdekes új termékek a piacon. Például

amit fent még intő példaként hozunk fel. A bitcoint elég nehéz kivenni, nem sok lehetőség van a készpénzre váltásra, ami fejfájást okoz azoknak, akik szeretnék élvezni a hirtelen jött vagyont. Szerencsére a pénzügyi piac fenékkotrói (más megközelités szerint innovatív szereplői) szívesen segítenek: egyes, a kriptovaluta jövőjét illetően rendkívül optimista startupok elkezdtek olyan hiteleket nyújtani, amiknek a fedezete a kérelmező bitcoinvagyona. Bár a hitelek kondíciói nem valami jók, még mindig ez a legegyszerűbb, na meg rendszerszinten legkockázatosabb módja valódi pénzt csinálni a virtuálisból.

Egyes amerikai tisztviselők szerint az egész őrület már eljutott oda, hogy sokan jelzálogot vesznek fel a házukra, hogy bitcoinba fektessék, vagy eladják más befektetéseiket és hitelkártya-adósságba hajszolják magukat, hogy minél több bitcoint és satoshit vegyenek. Japánban, ahol a globális bitcoinkereskedelem nagyjából harmada zajlik, a forgalom háromnegyede nem bitcoinban, hanem bitcoin alapú származtatott termékekben zajlik, azaz

Ráadásul ezek a spekulatív ügyletek nagyrészt hitelből zajlanak: a tőkeáttételi arány a piacon tizenötszörös. Ez kicsit sarkítva azt jelenti, hogy a kereskedők a saját tőkéjük 16-szorosát forgatják, a plusz pénzt pedig kvázi kölcsönbe kapják. A módszer lényege, hogy a nagy kölcsöntőkével jóval nagyobb nyereséget lehet elérni (ha ezer forinton érek el 10 százalék nyereséget, az csak 1010 forint, ha 16 ezer forinton, akkor a 15 ezernyi kölcsön visszafizetése után marad 2600 forintom, ami 160%-os profit). Ami addig jó, ameddig az ember nyerésben van, viszont ha bukik, akkor a veszteség is sokkal nagyobb lesz, hiszen a kölcsönkapott pénzt vissza kell fizetni.

Ennek ellenére a legnagyobb japán tőzsde, a bitFlyer vezetője azt állítja, egy napi 30 százalékos esést simán el tudnak viselni, és próbálják minimalizálni a kockázatokat, például ha valaki elbukja a saját tőkéje 50 százalékát, azonnal zárolják a fiókját, hogy ne bukhasson többet.

Lufi és/vagy forradalom

A bitcoin árfolyamát tehát a vészmadarak (és az érzékelhető jelek) szerint elsősorban az hajtja, hogy mindenki azt hiszi, az ár növekedni fog. Ami a befektetési lufi hagyományos működési mechanizmusa:

- emberek azért vesznek valamit, mert az ára a közelmúltban nagyon megnőtt,

- és mindenki azt veszi, így hát ők sem akarnak kimaradni,

- hiszen ha mindenki ezt veszi, akkor az ár biztos tovább nő majd.

- Mígnem egyszer az ár elkezd csökkeni, ami miatt mindenki bepánikol, és megpróbálja gyorsan eladni, amit addig vett, ami miatt a piac összeomlik.

Mostanában nem telik el úgy nap, hogy egy újabb jegybankelnök vagy kereskedelmibank-vezér ne intene óva a kriptovaluta-kereskedelemtől. A napokban a francia pénzügyminiszter már arról beszélt, hogy a világ húsz legnagyobb gazdaságának (G20) következő csúcstalálkozóján is tűzzék napirendre a bitcoin-spekuláció jelentette veszélyeket. Ez a bitcoin hívei szerint annak a jele, hogy a szemét bankok és államok megpróbálják majd ellehetetleníteni a rendszert, amely veszélyezteti pénzügyi hatalmukat. Másfelől azonban örökérvényű igazság, hogy az államok egy idő után minden ilyen elburjánzott rendszerbe megpróbálnak beleavatkozni a közjó érdekében (vagy ürügyén), és a bitcoin-láz most már tényleg kezd akkorára nőni, hogy arra valamit lépniük kell a valós pénzügyi világot irányító szerveknek. Tehát messze nem elképzelhetetlen, hogy a fagyi visszanyal, és az állammentes pénzügyi rendszer céljával létrehozott kriptovaluta-világra végül rátelepedik az állami szabályozás. A szabályozás pedig jellegétől függően eléggé megboríthatja a jelenleg anarchikus piacot.

A jó hír, hogy a bitcoin ha össze is omlik, annak vélhetően nem lesz rettentő nagy hatása azokra, akik nem szálltak be a buliba. Jelenleg a bitcoin-spekuláció volumene a globális pénzügyi rendszer méretéhez viszonyítva mérsékelt: a teljes globális befektetett vagyon nagyjából 240 ezer milliárd dollárt tesz ki, miközben a teljes kriptovalutavagyon (a bitcoin és az összes bitcoinrivális valuta teljes értéke) ennek a 0,25 százaléka. És hiába a dobálózás a milliós-milliárdos számokkal, a bitcoin által teremtett vagyonok csak virtuálisak és relatíve kis befektetéssel jöttek létre; tehát ha egyik napról a másikra elillan az értékük, annak a mostani bitcoin-vagyonosok nagy részére nézve nem lesz végzetes anyagi hatása. (Persze aki a csúcson vett fel jelzálogot, hogy bitcoinba fektesse, az csődbe fog menni, de ők egyelőre elég kevesen lehetnek.)

A nagybankok nincsenek benne a bizniszben, az intézményi befektetők kitettsége pedig hiába nő, összességében elég alacsony. Ahhoz nagyságrendekkel kellene nőnie a spekulatív ügyletek értékének, hogy világgazdasági szinten komolyabb hatása legyen egy esetleges bezuhanásnak. Kizárni egyelőre azért ez sem lehet, és vannak olyanok, akik szerint

A másik jó hír, hogy a bitcoin hiába tűnik pénzként fenntarthatatlannak, a blokklánc technológia nagyon is forradalmi újítássá nőheti ki magát. Nem véletlen, hogy míg a kriptovaluta-őrülettől nagyrészt távol tartják magukat, a világ nagybankjai ezerrel fektetnek a blokkláncon alapuló saját technológiák fejlesztésébe, amelyek Nakamoto eredeti tervének megfelelően valóban csökkenthetik a bankrendszer adminisztrációs és tranzakciós költségeit az elszámolások egyszerűsítésével. Bár vicces adalék, hogy Nakamotónak pont az volt a célja, hogy (jegy)bankok nélkül működő pénzrendszert hozzon létre, ehhez képest a jegybankok és a nagyvállalatok elkezdték tanulmányozni és továbbfejleszteni a blokklánc-technológiát, hogy megcsinálják az ezen alapuló saját, zárt rendszereiket.

Korábban az Indexen is volt már szó az okos szerződések lehetőségéről, amelyek a már említett bitcoin-rivális, az Ethereum egyik újítása. Ezek olyan, a korábban bemutatott kriptográfiai rendszeren alapuló mechanizmusok, amelyek automatikusan végrehajtanak bizonyos megállapodásokat, ha a megállapodások korábban lefektetett feltételei teljesülnek. Nemrég a Mercedes gyártója, a Daimler-Benz igy vett fel egy százmillió eurós hitelt egy német banktól.

De emellett már számos más helyen is próbálják használni a technológiát, például a kereskedelmi elszámolásban, vállalati értékláncok menedzselésében, a biztosítási és az ingatlanpiacon, vagy akár az energiaelosztásban. A jövőben pedig kismillió további területen is egyszerűbbé teheti az életet, a kormányzati adminisztráció megkönnyítésétől kezdve az online szavazás lehetőségétől kezdve az egészségügyi adatok tárolásáig és megosztásáig.

2001 vagy 2011 ismétlődik?

A technológiában tehát mindenképpen sok fantázia van, még ha a kriptopénz jelenlegi helyzetét a legtöbben a 2001-ben kipukkadt internetes befektetési (dotcom-)lufihoz is hasonlítják. Akkor mindenki azt hitte, hogy az internet a lehetőségek végtelen tárháza, és minden, az internetes cégekbe befektetett dollár hamar megsokszorozza magát. Ez rövid távon nagyon nem így lett: 2001-ben kiderült, hogy túlzott volt az optimizmus, és a piac nem tudott kitermelni akkora növekedést, amekkorát vártak tőle. A tőzsde bezuhant, rengeteg cég tönkre ment, az Egyesült Államok recesszióba süllyedt.

Ám hosszabb távon végül mégis igaz lett a 90-es évek optimizmusa: mára tényleg az internet az egyik legnagyobb biznisz, a világ legértékesebb vállalatai között van a Google, a Facebook, az Amazon és a többiek. A blokklánc is simán befuthat ilyen karriert:

Egyelőre nehéz lenne leírni egy olyan dolgot, amit senki nem ért, és aminek kimenetelét senki nem tudja előrejelezni. Jellemző, hogy a techszektorban mértékadó kiadványnak számító Wired már 2011-ben megénekelte a bitcoin tündöklését és bukását, múlt időben. Hat évvel később nagyjából ugyanitt tartunk, de lehet, hogy még hat év múlva is arról szólnak majd a hírek, hogy lassan most már tényleg vége a bitcoinnak.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!