Újabb mélypontra zuhant a forint árfolyama

További Gazdaság cikkek

-

Rekordközelben termeltek hétfőn az ipari naperőművek

Rekordközelben termeltek hétfőn az ipari naperőművek - Pénzeső érkezik, 16,5 milliárd forintra lehet pályázni

- Nagy Márton belengetett egy új javaslatcsomagot, hatalmas változások jönnek bizonyos kiadásokban

- Az oroszok nyilvánosságra hozták, hogy Orbán Viktor miért adhatott ultimátumot Brüsszelnek

- Jobbegyenessel ütnék ki az amerikai–magyar kapcsolatok méregfogát

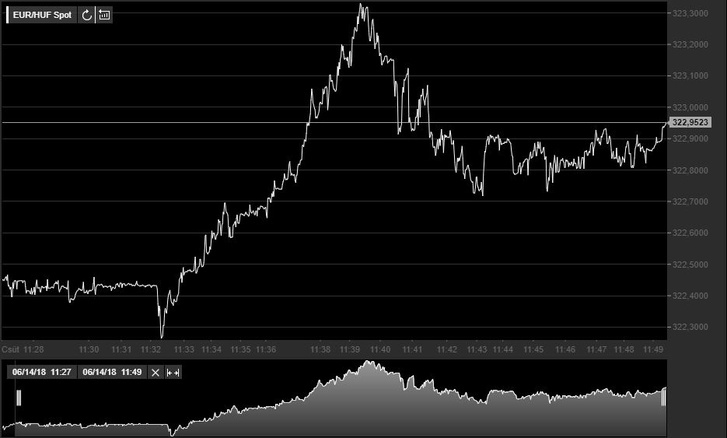

Tovább gyengült a forint árfolyama csütörtökön, dél körül már 323 forint felett jegyezték az eurót. A forint gyengélkedésében több tényező is szerepet játszik, de főként az okozza, hogy miközben világszerte a monetáris kondíciók szigorodnak, az MNB kitart az alacsony kamatok mellett.

Rekordközelbe gyengült a forint, de a jegybank nem lép

Nyaralószezon előtt kétéves mélyponton van a forint az euróval szemben, az államot is egyre drágább finanszírozni. Kamatemelés viszont továbbra sincs, a jegybank az inflációs célra gyúr.

Az Európai Központi Bank (EKB) csütörtöki kamatdöntése miatt például eleve idegesek voltak a befektetők, erre Pleschinger Gyula, a Monetáris Tanács tagja a Reutersnek arról nyilatkozott, hogy nincs ok visszavenni a lazaságból, vagyis az MNB továbbra is laza monetáris politikát folytathat.

A magyar jegybank és a magyar kormány szerint a forintgyengülés csak átmeneti, nincs ok a szigorításra. Pedig több jel is arra mutat, hogy az MNB előbb-utóbb kénytelen lehet némileg szigorítani a nemzetközi helyzet hatására.

A forintgyengülést és a hozamnövekedést ugyanis túlnyomó részt külföldön szárba szökkent folyamatok okozzák, amelyek hosszabb távon is meghatározónak bizonyulhatnak:

- elkezdett kamatot emelni az amerikai jegybank szerepét betöltő Fed, aminek hatására most ott tartunk, hogy már nem csak a feltörekvő országok körében számít kirívóan alacsonynak a magyar állampapír hozama, de egyes időtávokon már a jóval biztonságosabb amerikai kötvények is jobb befektetést jelentenek.

- emellett előfordulhat, hogy az inflációs környezet megváltozik, és például az olajárak emelkedése miatt (amelyet az OPEC törekvései mellett az USA-Irán konfliktus is fűt) beindul a drágulás.

- további félelem a piacokon, hogy hamarosan véget érhet az EKB eszközvásárlási programja.

Az egyes feltörekvő országokban jelentkező válságtünetek, az amerikai kamatemelés és más fejlett országok hozamkörnyezetének normalizálása már mostanra kisebb sokkot okozott a feltörekvőknél, sok befektető elkezdte átvinni a pénzét a fejlett piacokra.

Az MNB és a kormány szerint azonban egyelőre nincs szükség beavatkozásra, bár azt Varga Mihály pénzügyminiszter is megjegyezte, hogy élénken figyelik a piaci fejleményeket. A jegybank legutóbb nem nyúlt az alapkamathoz, a döntés indoklásában azt hangsúlyozták, hogy "a jelenlegi volatilis pénzügyi piaci környezetben a magyar gazdaságot változatlanul stabil fundamentumok jellemzik, külső adóssága jelentősen csökkent, finanszírozási képessége továbbra is magas".

Az MNB szerint a fiskális folyamatok fenntarthatóak: a költségvetés hiánya alacsony, a GDP-arányos államadósság zsugorodik a devizaadósság arányának jelentős csökkenése mellett. A Monetáris Tanács szerint az inflációs cél fenntartható elérése 2019 közepére várható, de ehhez az alapkamat, valamint a laza rövid és hosszú oldali monetáris kondíciók tartós fenntartása szükséges, ezért sem nyúlnak az alapkamathoz.

60 milliárdot tett zsebre a gyengülő forinton az MNB

Tavaly még 90 milliárdot kaszáltak így. Összesen tavaly 38 milliárdos nyeresége lett Matolcsyéknak.

Bár a jegybanki nyereségesség nem lehet szempont a kamatdöntésnél, de a gyenge forint éppenséggel nem jön rosszul az MNB-nek, tavaly a gyengülő forint 60 milliárd pluszt hozott nekik.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Donald Trump lépése új üzemanyagárakat hozhat

Az orosz–ukrán háború eseményei alaposan megrángathatják az üzemanyagárakat.

február 14., 13:42

- Gazdaság

Újabb kulcsszektortól kapott irgalmatlan pofont a magyar gazdaság

Már nagyon építenének, de egyelőre nem nagyon van mit.

február 14., 08:47

- Gazdaság

Lengyel űripari céggel vágna neki a világűr meghódításának a 4iG

Újra kívánják definiálni az űr- és védelmi ipart.

február 14., 15:32

- Mindeközben

Fejes Tamás szerint fontos az apai szigor, ezt az egy dolgot például soha nem engedné meg gyermekeinek

tegnap, 21:38

- Mindeközben

Bogdányi Titanilla úgy emelgeti a 10 kilós súlyzókat, mintha tollpihék lennének

tegnap, 20:21

- Gazdaság

Itt van Orbán Viktor 4,7 milliós bástyája

Szakértők szerint kezd visszatérni a hit a gazdaságban.

február 13., 19:28

- Gazdaság

Az MNB alelnöke elárulta, ekkor jöhet az euró Magyarországon

A megugró élelmiszerárakról is beszélt Virág Barnabás.

február 14., 14:24

- Gazdaság

Szakértők elárulták, meddig húzhatják még a panelházak

Valószínűleg még jó pár generáció élvezheti a szocializmus álomlakásait.

február 14., 15:04

- Gazdaság

Rekordközelben termeltek hétfőn az ipari naperőművek

Magyarország a termelésben és tárolásban is élenjáró szerepre tör a minisztérium szerint.

tegnap, 17:55

- Gazdaság

Erőre kapott a forint péntek reggelre

A hétfői kezdéshez képest erősödött a főbb devizákkal szemben.

február 14., 08:41

- Címlapon

Tombol a járvány, de jót teszünk, ha túladagoljuk a vitaminokat?

Sokan vannak, akiknek ez kifejezetten hátrányos.

tegnap, 20:38

- Gazdaság

Ezt a táblázatot nem akarta látni: mutatjuk, milyen elképesztően drágultak az élelmiszerek az elmúlt években

Visszatért a drágaság, így kapott erőre ismét a kormány szerint földbe döngölt infláció.

február 14., 09:28

- Gazdaság

A Mol-csoport újabb lépést tett karbonlábnyomának csökkentése érdekében

Cél a fenntarthatóság.

február 13., 16:57

- Címlapon

Megtörtént az első lépés a béke felé, Ukrajna láthatja kárát

Az oroszok szerint Vlagyimir Putyin dönt a folytatásról.

tegnap, 14:03

- Címlapon

Csatlakozhat a Fidesz EP-frakciójához az AfD, széteshet a Szuverén Nemzetek Európája

Gulyás Gergely legutóbb még nem látott erre sok esélyt.

tegnap, 21:21

- Címlapon

A rijádi tárgyalásokon máris kiderült, hogy mi Moszkva legkeményebb feltétele a békéhez

tegnap, 06:02

- Gazdaság

Nyilvános: akár több milliárd forintos szolidaritási hozzájárulást is fizethetnek a települések

Budapestre 89 milliárd forintot róttak ki.

február 12., 08:42

- Gazdaság

Prüszköl a német ló a magyar vitéz alatt – kiderül, meddig jut gyalog

Egy biztos a magyar gazdaság jövőjét illetően: a bizonytalanság.

február 14., 17:42

- Címlapon

Nagyon súlyos tüdőgyulladással kezelik Ferenc pápát

Egyelőre biztosan nem hagyhatja el a kórházat az egyházfő.

tegnap, 21:49

- Mindeközben

Torghelle Sándor vallomása: „Harmincszorosát kerestem kint, Angliában, mint itthon”

tegnap, 18:04

- Mindeközben

Rúzsa Magdi komoly döntést hozott meg gyerekeivel kapcsolatban: „Van, aki tiszta hülyének néz emiatt”

tegnap, 16:46

- Címlapon

„Kifordult a sarkaiból a világ” – Orbán Viktor elárulta, miről beszél a Fidesz frakcióülésén

Videón jelentkezett a miniszterelnök a balatonfüredi kihelyezett esemény előtt.

tegnap, 20:26

- Gazdaság

Egymillió forint felett a panelek négyzetméterára Budapesten

Miskolcon ugyanakkor feleennyiért is hozzájuthatunk egy ilyen ingatlanhoz.

február 12., 14:32

- Gazdaság

Rossz hír a munkavállalóknak, egy kutatás szerint alig akarnak bért emelni a cégek

Ritka lesz a tíz százalék feletti fizetésnövekedés.

február 12., 13:12

- Gazdaság

Matolcsy György elárulta, milyen nagy tervet nem sikerült elérni

Hamarosan érkezik egy rejtélyes könyv is.

február 13., 16:32

- Címlapon

Az olasz futball fekete napja, a Bayern München a 94. percben menekült meg az égéstől

Elképesztő thriller után jutott tovább a Benfica a BL-ben.

tegnap, 23:04

- Gazdaság

Kijöttek a részletek, ezért fájhat a kormány feje

Különösen hasogató az akkumulátoripar 50 százalékos visszaesése.

február 13., 09:06

- Címlapon

Álomkezdés után rémálom: kiesett a BL-ből a hétszeres győztes

Egy teljesen felesleges piros lap után pecsételődött meg a patinás csapat sorsa.

tegnap, 20:47

- Mindeközben

Tóth Gabiról már megint mémet gyártottak, ezt az énekesnő sem tudta szó nélkül hagyni

tegnap, 15:39

- Gazdaság

Úgy zár be egy kiskaput a kormány, hogy 2025-ben még szélesebbre tárja

A cél a tb-ellátással járó normál bér egész évben.

február 13., 06:16

- Gazdaság

Kutatás-fejlesztési rekordberuházás érkezik Magyarországra

Korábban még nem volt ekkora állami támogatású beruházás.

február 13., 11:54

- Címlapon

Kitört a pánik, és Donald Trump ezt láthatóan nagyon élvezi

Az amerikai elnök kitiltja az orosz kőolajat Európából, drágul-e nálunk a benzin?

tegnap, 19:04

- Gazdaság

Donald Trump Moszkvába telefonált, aztán csatába indult a forint

Az elnök „hosszas és rendkívül termékeny” beszélgetést folytatott Vlagyimir Putyinnal.

február 13., 10:43

- Mindeközben

A vallás miatt fordult nagyot a VV-ből kizárt Zsuzsi élete - drogfüggő volt, aztán sztriptíztáncos lett

tegnap, 14:32

- Gazdaság

Nagy Márton szerint a főváros szolidaritásból és pénzügyekből is megbukott

De szívesen adnak kölcsön… szakértőket.

február 13., 10:11

- Gazdaság

Új vezető kerül a Foxpost élére

Magyarország egyik vezető csomagautomata-szolgáltatója 2014-ben indult útjára.

február 13., 07:47