Tartósan gyenge maradhat a forint

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Lassan elővehetjük a nagypapa biciklijét, ha ennyivel drágul az üzemanyag

Lassan elővehetjük a nagypapa biciklijét, ha ennyivel drágul az üzemanyag - Valaki csaknem 800 millió forintot nyert a Skandináv lottón

- Infláció ide vagy oda, ezeket a készülékeket vettük, mint a cukrot

- Tarolt a SZÉP-kártya, de a kormány már bejelentette a változtatásokat

- Történelmi üzleteket kötöttek, eurómilliárdok mozdultak meg Magyarországon

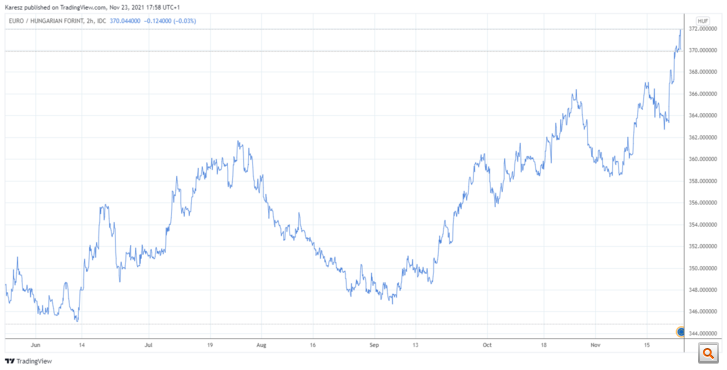

A hétfői mélyrepülést követően kedden tovább folytatódott a forint árfolyamának lejtmenete: újabb történelmi mélypont jött az euróval szemben, az árfolyam átlépte a 372-es szintet is. Estére azonban vissza tudott némileg erősödni, 18 órakor 370 körül mozgott a kurzus a bankközi devizapiacon. A svájci frankkal szemben is elérte historikus mélypontját a magyar fizetőeszköz – 354 felett is járt az árfolyam –, 18 óra előtt pár perccel 352 forintot ért egy svájci frank, míg a dollár árfolyama 330 felett is járt – tavaly áprilisi mélypontja óta ilyen gyengén nem állt a forint –, estére azonban a dollárral szemben is volt némi erősödés, 328 közelébe kúszott vissza az árfolyam.

Minden a forint ellen játszik a devizapiacon – így összegezhető mindaz, amit Török Zoltán, a Raiffeisen Bank vezető elemzője mondott az Indexnek. A forint ellen hat többek között az, hogy

- rossz a hangulat a feltörekvő piacokon,

- erősödik a dollár, gyengül az euró,

- így pedig a feltörekvő devizák az euróval szemben még inkább gyengülnek.

A rossz hangulathoz hozzájárul az újabb Covid-hullám, az újabb lezárások a régióban – Ausztriától Csehországon át egészen Szlovákiáig –, ahogy Magyarországon is emelkednek a számok, „benne vagyunk a sűrűjében”. Török szerint ha „semmi más nem lenne, akkor is gyengülne a forint”.

A rekord gyenge forintárfolyamhoz kellett még

- a nagyon laza költségvetési politika – ami hozzájárul az infláció magasan maradásához, emelkedéséhez, amiben az elemző szerinte rövid távon nem is lesz változás, esetleg a választások után;

- és egy olyan jegybanki politika, ami „hibát hibára halmoz” – kezdve a kamatemelések szeptemberi lassításával, ami a Török szerint egy „elhibázott, rosszul kommunikált és ütemtévesztett intézkedés volt”.

Ráadásul a jegybank októberben sem korrigált, míg múlt kedden leválasztották az irányadó kamatot az alapkamatról: előbb 30 bázispontos alapkamat-emelés jött, majd múlt csütörtökön 40 bázisponttal emelte az egyhetes betét kamatát az MNB, azaz múlt héten összesen 70 bázispontos emelést hajtott végre. Török Zoltán úgy látja, hogy ezek az intézkedések nagyon nehezen értelmezhetőek, „furcsák”, ugyanis eközben a régióban a csehek, a lengyelek, a románok nem ezt csinálják, sőt! „Amikor világossá vált, hogy az inflációs veszély a korábbiaknál nagyobb, ahhoz, hogy az inflációs céljukat teljesíteni tudják, nem aprózták el a kamatemelést: a csehek 75, majd 125 bázispontos, míg a lengyelek előbb 40, aztán 75 bázispontos emeléseket jelentettek be, és valószínűleg decemberben megint emelnek” – fogalmazott az elemző, aki szerint ehhez képest a magyar monetáris politika nem kezeli jól a helyzetet. Ugyanakkor hozzátette, hogy

ha az MNB nem bénázna, a forint akkor is gyengülne.

Mit lehet tenni? Most már nehéz korrigálni Török szerint, ugyanis ameddig a nemzetközi hangulat a forinterősödés ellen szól, addig kamatemeléssel most már nehéz védekezni ez ellen.

Csütörtökön valószínűleg újabb kamatemelés jön az MNB részéről az egyhetes betéti tenderen, de a jegybank ezzel be is szorította magát: a kamatfolyosó felső széle ugyanis már csak 55 bázispontra van. Persze a jegybank mindig bejelenthet rendkívüli kamatemelést is, de Török szerint erre most még nem kerül sor. Jövő kedden viszont újra összeül a monetáris tanács, igaz, nem kamatdöntő ülés lesz, de a lehetőség adott. Az elemző szerint lehetne mentegetni is az MNB-t, amely előre megmondta, hogy mit csinál, és valóban nem kapkodott, de a forintárfolyamon ez most már nem segít.

Hol lehet a vége?

Egyszer mindennek vége van – nyugtatott az elemző, hozzátéve, hogy a rossz piaci hangulat sem tart örökké, ahogy az újabb Covid-hullámnak is eljön majd a csúcsa, ahogy a dollárerősödés is kifullad majd. Hogy mikor? Erre nem tudott konkrétumot mondani, viszont addig, amíg ez nem következik be, addig nem várható tartós fordulat a forint árfolyamában.

A csütörtöki – valószínűsíthető – kamatemelés szerinte nem fogja tudni meghozni ezt az áttörést, rövid távon inkább (még) gyengébb forintárfolyamra kell készülni kisebb-nagyobb hullámzások mellett. Ugyanakkor azt hangsúlyozta, hogy

az inflációs cél – 3 százalék plusz-mínusz 1 százalékpont – miatt fontos lenne az erősebb forint,

ezt pedig magasabb kamattal lehetne elérni szerinte. Az év végére mindenesetre a jelenleginél erősebb forintárfolyamra számít, ahogy jövőre is.

(Borítókép: Gorondy-Novák Edit / Index)

Kövesse az Indexet Facebookon is!

Követem!