Az édesanyák kétharmada búcsút mondhat a babavárónak

További Gazdaság cikkek

-

Minden eddiginél gátlástalanabb csalásra figyelmeztet a Magyar Nemzeti Bank

Minden eddiginél gátlástalanabb csalásra figyelmeztet a Magyar Nemzeti Bank - A kormány akkora nyomást helyezett az üzemanyagpiacra, hogy jön a rendkívüli lépés

- Forradalom a taxispiacon: a Bolt és az Uber után újabb ismert márka jön Budapestre

- Nem változtatott az irányadó dollárkamaton a Fed

- Minden várakozást felülír a kormány családpolitikai csodafegyverének sikere

Az idei II. negyedévben a teljes háztartási hitelállomány mindössze 98 milliárd forinttal bővült az I. negyedévhez képest, a bővülés érdemben elmaradt a tavalyi tavaszi–nyári hónapok értékeitől. Ennek hatására teljes lakossági hitelállomány éves növekedési üteme tovább mérséklődött és júniusban 3,1 százalékot tett ki.

Padlót fogott a lakáshitelezés

A lakáscélú hitelek kihelyezése esetében éves szinten több mint kétharmados, 67 százalékos visszaesést mért a Magyar Nemzeti Bank (MNB)

– s erre a zuhanásra csak részben lehet magyarázat az, hogy tavaly tavasszal a bázisadatokat érdemben növelték a jegybank Zöld Otthon Programján (ZOP) belül kötött szerződéskötések. A ZOP hatása inkább az új lakások építésében és vásárlásában mutatkozik meg, hiszen itt tizedére esett vissza a hitelek kihelyezése. Eközben a használtlakás-vásárlásra fordított hitelösszeg „csak” megfeleződött – ezt a visszaesést ugyanakkor nem lehet az MNB-programmal indokolni, hiszen zöldhitelt csak új lakásra lehetett felvenni.

Nem kellenek a támogatott hitelek

A fogyasztási hitelek esetében nagyon eltérő volt a dinamika. Míg a személyi hitelek esetében 10 százalékos csökkenés volt látható, addig a babaváró hitelek volumene 52 százalékos csökkenést mutatott – itt is csak a visszaesés egy részére magyarázat az, hogy tavaly év végén sokan attól tartva, hogy 2023-ra nem újítják meg a programot, előrehozták a babaváró felvételét.

A komolyabb érv az, hogy a finanszírozás megdrágulása miatt a támogatott hitelek iránti kereslet is csökkent, hiszen mind a babavárót, mind a csokot az érintettek zöme a lakásvásárláshoz kívánja felhasználni, ám ahhoz, hogy lakást tudjanak venni, ezek a támogatások nem elegendőek, további hitelfelvételre van szükség. Ezt pedig a bizonytalanná váló gazdasági környezetben és a megugró hitelkamatok miatt sokan nem merik, vagy nem tudják megtenni. Így viszont a támogatott hitelekre/támogatásokra sincs érdemi kereslet.

Az idén megfeleződő babaváró-kereslettel párhuzamosan 2023. II. negyedévében kétharmadával csökkent a leszerződött CSOK-támogatások összege.

A negyedév során a lakáshitelek egyharmadát így is csoktámogatás mellé vették fel, míg a teljes lakáshitelpiacon 18 százalék volt a csoktámogatott hiteleknek az aránya. A csoktámogatáson belül a falusi csok részaránya immár 47 százalékos volt a II. negyedévben, ami alátámasztja azt, hogy időben lépett a csokfeltételek átalakításakor a kormány, amely 2024-től lényegében csak a falusi csokot tartja életben.

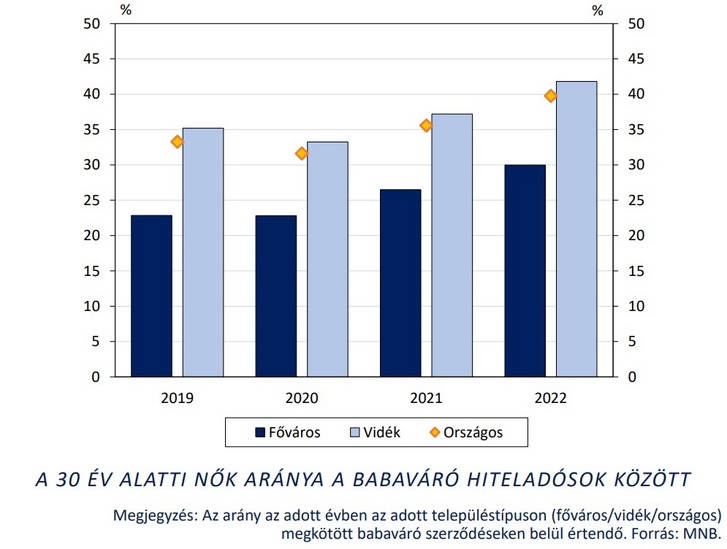

Az igénylők 60 százaléka nem kaphat babavárót?

Az MNB felmérése szerint az elmúlt három évben ugyan folyamatosan nőtt a 30 év alatti hölgyek részaránya a babaváró igénylésében (ami érthető, hiszen egyre inkább új családok alapítói kerültek az igénylők közé),

ám a fővárosban az érintettek 70, vidéken 58,2 százaléka 30 év feletti volt tavaly a Babaváró igénylésekor.

Ez a kör – az átmeneti szabályokat leszámítva – a jövő évtől kiesik a babaváró igénylői közül. Ez azt jelenti – világított rá Dancsik Bálint, az MNB főosztályvezetője –, hogy 2024-től akár további 60 százalékkal mérséklődhet a babaváró-hitelek volumene.

Felfutást várnak a bankok

Bár egyre több hír szól arról, hogy az ügyfelek hétről hétre kedvezőbb lakáshitelkamatokkal találkozhatnak a banki ajánlatok között, az MNB adatai azt mutatják, hogy a végül felvett hitelek kamataiban stagnálás érezhető az idén. A piaci lakáshitelkamatok 8,8 százalékon álltak lényegében a félév egészében az MNB Hitelezési Jelentésében kimutatott adatok szerint. A következő időszakban ugyanakkor a kamatszintek csökkenésével párhuzamosan fellendülést várnak a hazai bankok. Ebben a keresletbővülésben véleményük szerint meghatározók lesznek a 2024-től változó családtámogatási programok, hiszen ezek nemcsak a támogatott hitelek piacára, de a piaci hitelekre is hatást gyakorolnak majd.

Nagy kérdés, hogy 2024-től milyen hatást vált majd ki az így kieső önrész hiánya a hitelkeresletre.

Emellett a személyi hiteleknél is megmaradhat a kereslet, amit ugyanakkor részben az magyaráz, hogy a nehezebbé váló körülmények miatt egyre több család kényszerül majd egy-egy kisebb szükségessé váló beruházás finanszírozása miatt hitelfelvételre, hiszen az elmúlt hónapokban a csökkenő reálbér erre nem adott fedezetet. A megnehezedett életkörülmények ugyanakkor – mutatnak rá az MNB adatai – egyelőre nem mutatkoznak meg érdemben a hitelek visszafizetésében, a nem teljesítő hitelek állománya egyelőre nem mutat komolyabb növekedést.

Nő a lemaradás

A hitelezés visszaesése nem egyedi magyar jelenség, egész Európában csökkent a kereslet a lakossági hitelek iránt, ám Magyarország esetében gondot jelent, hogy míg a vállalatok esetében a hitelállomány nagyjából a régiós országok szintjén van az adott ország GDP-jéhez mérten, a lakossági szegmens 14 százalékos hitel/GDP-mutatója alig 30 százaléka az EU 48 százalékos szintjének, és tetemes lemaradásban vagyunk Szlovákiával (45% hitel/GDP), Csehországgal (32%) és Lengyelországgal (25%) szemben is. A mostani adatokkal csak tovább nő a lemaradásunk.

Kövesse az Indexet Facebookon is!

Követem!