Valami elkezdődött az ingatlanpiacon, és a java még csak most jön

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Veszélyes időszakba léptünk, amikor rengeteg a baleset

Veszélyes időszakba léptünk, amikor rengeteg a baleset - Eurostat: A magyar lakosoknak kell a legkevesebbet fizetni az áramért az EU-ban

- Magyarország előfizet: így változtatja meg az életünket az előfizetéses e-kereskedelem

- Részletes munkaerőpiaci adatokat közölt a Randstad: a fiatalok többsége dolgozna külföldön

- Itt a Standard and Poor's jelentése Magyarországról

A tavalyi azonos időszakhoz képest 21 százalékkal több lakóingatlan cserélt tulajdonost 2023 decemberében, így éves szinten elérte a szakértők elvárásait.

A cégcsoport által becsült 7813 tranzakcióval december a harmadik legerősebb hónap volt tavaly, annak ellenére, hogy általában az év utolsó hónapjának forgalma a leggyengébbek közé tartozik – jelezte közleményében a Duna House, amit az Economx szemlézett.

Mint írják, a hitelpiacon is aktívan alakult az év vége: a Creditpass pénzügyi közvetítő 67 milliárd forint szerződéses összegű lakáscélú jelzáloghitel-volument becsül 2023 decemberére, ami éves összevetésben 63 százalékos növekedésnek felel meg.

A Creditpass szakemberei az önkéntes THM-plafon, valamint az otthonteremtési támogatásokkal elérhető hitelkonstrukciók pozitív hatásaként 750–850 milliárd forintos aktív piaccal kalkulálnak 2024-ben – úgy vélik, az év végi erősödés is ennek volt köszönhető, mivel a kifutó csokkedvezményt még számos család igénybe vette.

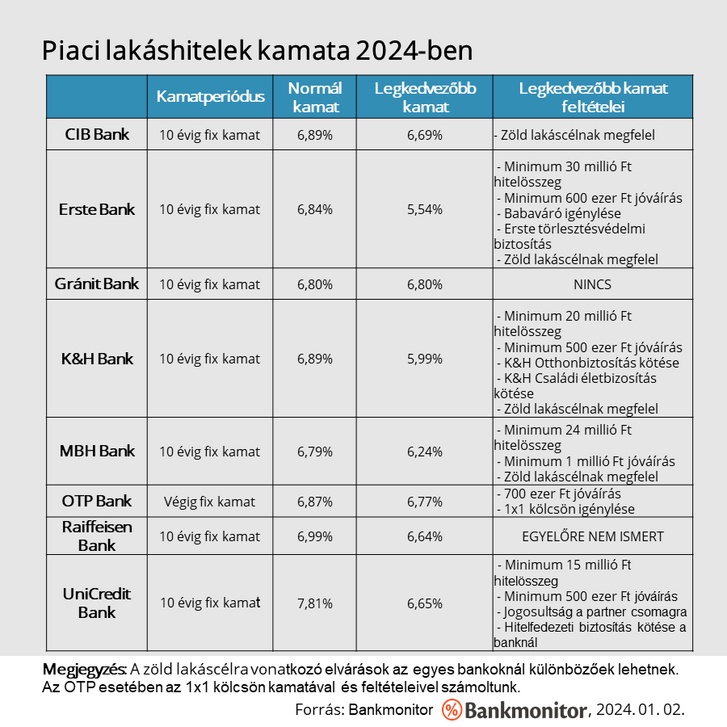

Már elérhetők a 6 százalék alatti lakáshitelkamatok

Bárki kaphat már 7 százalék alatti kamatot, aki hitelképes, a bankok által támasztott egyedi feltételek teljesítésével pedig akár 6 százalék alatti kamat is elérhető – jelezték korábban a Bankmonitor szakértői. Az elemzők szerint erre szükség is van, hogy a lakáshitelezés újra felpöröghessen Magyarországon.

A kamatok csökkenését már borítékolni lehetett, amikor a Nemzetgazdasági Minisztérium (akkor még GFM néven) közölte: a Magyar Bankszövetség képviselőivel október végén megkötött megállapodás értelmében megtartott rendszeres tanácskozás decemberi fordulójában megállapodás született. Ennek értelmében

A PÉNZINTÉZETEK A LAKÁSHITELEIK KAMATÁT JANUÁRTÓL ÚGY ALAKÍTJÁK, HOGY ANNAK TELJES HITELDÍJMUTATÓJA (THM) A KORÁBBI 8,5 SZÁZALÉK HELYETT MAXIMUM 7,3 SZÁZALÉKOS LEGYEN.

Ez azt jelenti, hogy minden bankhoz forduló adós – ha megfelel a hitelnyújtási feltételeknek – maximum ilyen szintű hitelköltség mellett kaphat kölcsönt.

Az önkéntes kamatplafonnak köszönhetően ugyanis a korábban látott 174 ezer forintos törlesztőrészlet 20 ezer forinttal, 154 ezer forint alá csökkenhet. Ez azt jelenti, hogy egy átlagos család zsebében a teljes futamidőt tekintve 6 millió forinttal maradhat több

– írta keddi közleményében a Nemzetgazdasági Minisztérium.

A jobb adósok – a magasabb jövedelemmel bíró ügyfelek, illetve az adott banknál régóta számlát vezető, a pénzintézettől több szolgáltatást igénybe vevő hiteligénylők – ennél is alacsonyabb kamatokkal számolhatnak majd.

A Bankmonitor gyűjtéséből kiderül, hogy bizonyos feltételek mellett már a 6 százalék alatti lakáshitelkamatok is elérhetők:

Kövesse az Indexet Facebookon is!

Követem!