- Gazdaság

- vállalati hitel

- mnb

- alapkamat

- támogatott hitel

- széchenyi kártya

- baross gábor újraiparosítási hitelprogram

- ngm

- kamatcsökkentés

Enélkül aligha élte volna túl a magyar gazdaság, idén új film kezdődhet

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

Ahhoz képest, hogy a lakossági jelzáloghiteleknél a tavalyi év első 11 hónapjában 54 százalékkal kevesebb hitelt tudtak folyósítani a bankok, mint 2022 hasonló időszakában, a vállalati hitelezés kifejezetten jól teljesített tavaly: a cégek számára 2023. november végéig folyósított 3362 milliárd forint alig több 5 százalékos visszaesést jelent.

Kettévált a vállalkozói közösség

Az ördög azonban a részletekben rejlik. Ha az előző év eleji, a Vodafone megvásárlását célzó nagyhitelt nem számítjuk, akkor a visszalépés már meghaladja a 15 százalékot. Ráadásul a vállalati hitelezésben markánsan kirajzolható az alternatívák eltérése a csak magyar piacra termelő vállalatok hitelhez jutási lehetőségei és az exportpiacon is érdekelt (nagy)vállalatok között. Míg az utóbbiak számára az elmúlt hónapokban is viszonylag olcsó finanszírozási lehetőséget teremtett a devizahitelezés, addig a hazai piacon működő cégek számára a megugró kamatok miatt csak és kizárólag a támogatott forinthitelezés volt az alternatíva. A statisztika ebben sem csal meg minket:

MIKÖZBEN A CÉGES DEVIZAHITEL-ÁLLOMÁNY TAVALY 17,5 SZÁZALÉKKAL BŐVÜLT, ADDIG A FORINTHITELBŐL AZ ÉV ELSŐ 11 HÓNAPJÁBAN 1780 MILLIÁRD FORINT FOGYOTT, AMI 2016 ÓTA A LEGSOVÁNYABB TELJESÍTMÉNYNEK SZÁMÍT.

A hiteleken belül a forintfinanszírozás részaránya történelmi mélypontra, 53 százalékra szorult.

Drámai kamatszintek

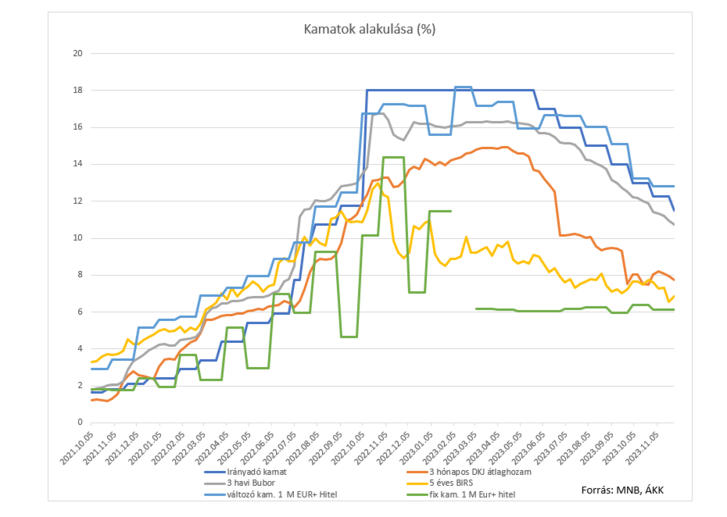

Azt, hogy a továbbra is tőkegondokkal küzdő, és így finanszírozásra szoruló hazai kis- és középvállalatok (kkv) nem tudtak volna talpon maradni teljesen piaci körülmények között, arra elegendő bizonyítékkal szolgálhat a kamatpálya, amit a cégek esetében a normál körülmények között bevett, változó kamatozású hitelek átlagkamatáról jegyzett fel a jegybank. A cégek 2021 októberében még átlagosan 2,92 százalékon tudtak hitelt felvenni, ez az érték 2022. augusztusban 11,7 százalékos szinttel már átlépte a 10 százalékot is. A Magyar Nemzeti Bank (MNB) 2022. októberi 500 bázispontos kamatemelését követően 2022 novemberében a bankok új, változó kamatozású hitelt már átlagosan 17,03 százalékos szinten adtak az ügyfeleiknek. Ez pedig olyan falat jelentett, ami bankári körökben közel egyhangúvá tette azt a véleményt, hogy annak a cégnek a hitelkérelmét, aki ilyen kamatszintek mellett is vállalja a finanszírozást, azt már csak azért is el kell utasítani, mert aligha végez felelős üzleti tervezést.

A VÁLTOZÓ KAMATOZÁSÚ CÉGES HITELEK KAMATSZINTJE TARTÓSAN MAGAS MARADT, 2022 FEBRUÁRJÁBAN 18,19 SZÁZALÉKRÓL FORDULT LEFELÉ A KAMATPÁLYA.

Azonban még 2023 novemberében is átlagosan 12,87 százalékos kamaton lehetett új finanszírozási szerződést kötni a bankokkal, köszönhetően annak, hogy a vállalati hitelek árazásában fő szerepet játszó bankközi kamat, a 3 havi BUBOR szintje látványosan elszakadt a másik – főleg lakossági területen – kamatbázisként használt mutató, a rövid állampapírpiaci átlaghozamok szintjétől, és inkább a vonakodva csökkenő jegybanki alapkamattal tart.

Ilyen kamatszint mellett – ráerősítve a banki véleményekre – az érdemi kereslet drasztikusan visszaesett a piaci hitelek iránt. Az MNB statisztikái ezt ott támasztják alá, hogy a céges finanszírozásban klasszikus, változó kamatozású hitelek folyósítása történelmi mélypontra zuhant – az elmúlt év első 11 hónapjában mindössze 641,4 milliárd forint került így kihelyezésre – ezt a teljesítményt 2018-ban pusztán az I. negyedévben meghaladta a piac.

Kétharmadon a fix hitelek

Ahhoz, hogy a cégek számára mégis maradjon finanszírozási alternatíva, ahhoz a támogatott hitelekre volt szükség. Azt, hogy a piacot valóban a támogatott hitelezés tartotta meg, azt mindennél jobban mutatja, hogy a fix kamatozású forinthitelek részaránya rekordszintre jutott, 2023 első 11 hónapjában megközelítette a kétharmadot. Az ugyanis csak alacsony (támogatott) hitelek mellett válik érthetővé, hogy drámaian magas kamatok mellett a felvett kölcsönök 64 százalékát miért éven túl fixált kamatozás mellett vették fel a cégek. Hiszen piaci hitelek esetében ez a lépés a magas kamat hosszú időre való beégetését jelentené. A fix hitelek részaránya 2013 óta, amikor az MNB Növekedési Hitelprogramja új irányt szabott a vállalati hitelezésnek, 30 százalék körül mozgott, még a koronavírus-járvány idején a cégeknek juttatott krízishitelek idején sem emelkedett 58 százalék fölé. Az elmúlt évi közel kétharmados súly ennek fényében jelzi, hogy valóban csak a támogatott hitelek tartották tavaly a vállalati forinthitelpiacot.

Támasz a GDP-nek

A cégeknek juttatott olcsó forrás abban is segített, hogy a magyar gazdaság 2023-ban megússza a mély recessziót. A Makronóm Intézet őszi becslése szerint az államilag támogatott hitel- és támogatási programok (Széchenyi Kártya Program, Baross Gábor Újraiparosítási Hitelprogram, a kamatstop, a Gyármentő Garancia- és Hitelprogram, valamint a Feldolgozóipari KKV Energiaköltség és Beruházás Támogatási Program), valamint a kamatstop 2023-ban összesen 1,6 százalékponttal járulhattak hozzá a gazdasági növekedéshez, és mintegy 3000 ezer milliárd forint forrást biztosítottak a magyar vállalkozásoknak.

Ami a kamatszintet illeti, az 1 millió eurót meghaladó összegű fix hitelek átlagos kamatszintje stabilan 6 százalék körül mozog – az adatot nem nehéz a Baross Gábor Újraiparosítási Hitelprogram kamatszintjéhez kötni. A kkv-k esetében igazán népszerű, Széchenyi Kártya Program sajátja, hogy bár szintén fix kamatozású, és az ügyfeleknek maximum 5 százalékos kamatot kell fizetniük, ám a hitel árazása a piaci kamatszintekhez kötött, a két kamatszint közötti különbséget kamattámogatásként állja az állam. A Széchenyi Kártya kamatleszorító hatása a fentiek miatt nem látszik a kihelyezési (s nem az ügyfél által fizetendő) kamatszintet rögzítő jegybanki statisztikában a kisebb összegű hitelsávokban.

A támogatott hitelezéssel kapcsolatban Időről időre felmerül a kérdés, hogy kell-e, hasznos-e ezt a rendszert fenntartani. Az alábbiakban néhány pontban igyekszünk ezekre a kérdésekre választ adni.

- A támogatott kamat alkalmazása nem segíti a piac öntisztulását

A felvetéssel nehéz vitatkozni, de nem árt két dolgot figyelembe venni. Egyrészt a támogatott hitelek legalább visszafizetendő támogatásként jelennek meg a cégek életében, így felvételük azért (persze a piaci hiteleknél moderáltabb) kockázatokkal jár. Ha a vissza nem térítendő pályázati pénzek történetét is belevesszük az összevetésbe, akkor azt láthatjuk, hogy ott nagyságrendileg problémásabb a helyzet – nem véletlen, hogy az elmúlt évtized végén Varga Mihály pénzügyminiszter több interjúban is hangot adott azon véleményének, hogy az EU-s ingyenpénz elkényelmesítette a hazai vállalkozói közösséget – az ugyanis nem megfontolt üzletfejlesztés, ha egy cég az alapján dönt valamilyen fejlesztésről, hogy mire lehet pályázni.

Másrészt épp az előzőekben kifejtett helyzet, az égbe szökő, kigazdálkodhatatlan hitelkamatok idején nem a piac öntisztulása, hanem a piac megmaradása volt a tét. - A támogatott kamat túlzóan alacsony mértékű

Itt a viszonyítási alap a kérdés. Ha a változó kamatozású hitelek fent említett 18 százalékos csúcsához vagy a novemberi 13 százalék körüli szinthez mérjük a mostanság 5-6 százalékon elérhető támogatott hiteleket, valóban tetemes a különbség. Ugyanakkor azt is látni kell, hogy2013-BAN AZ NHP AZÉRT HOZOTT TELJESEN ÚJAT, MERT AKKOR A PIACI KAMATSZINT A MOST TÁMOGATOTT SZINTNEK BEILLŐ 5-7 SZÁZALÉKOS SZINTEN VOLT, S AZT A KAMATSZINTET FELEZTE MEG.

A Covid idején a támogatott hitelek jó része közel kamatmentesen volt elérhető. A mai támogatott kamatszint nagyjából arra a szintre van beállítva, ami egy megfelelően gazdálkodó vállalkozás számára normál üzletmenet mellett kigazdálkodható. Aligha véletlen, hogy a Nemzetgazdasági Minisztérium és a Bankszövetség között a vállalati forgóeszközhitelek kamatplafonjára vonatkozó megállapodás a hírek szerint a II. negyedévben szűnik majd meg, amikor a remények szerint a piaci kamat a mostani támogatott kamatszint közelébe ér, azaz a támogatott hitelekről a piaci hitelezésre való átmenet sokkal könnyebb lehet. - Nem elég célzottak a támogatott hitelek

Jogos a felvetés, nem segíti a gazdasági növekedés érdekeit, ha ugyanazon a támogatott kamatszinten jut egy-egy vállalkozás a napi likviditást biztosító hitelhez, mint amilyen kamaton egy közép-hosszú távon megtérülő beruházást tud finanszírozni. Ugyanakkor látni kell, hogy a gazdasági válságok idején a mindennapi működés fenntartása az elsődleges cél – ha a cég tönkremegy, akkor a jövőben sem tud majd fejleszteni, beruházni. 2022 őszén olyan vészterhes kombináció állt a vállalkozások előtt – az infláció felpörgése, az energiaárak égbe szökése, a fogyasztás befékezése, a feszített munkaerőpiac, ahol a jó szakemberek megtartása a komoly pénzromlás mellett további extra kihívást jelentett –, ahol az „aki időt nyer, életet nyer” közmondás elemi valóságnak számított.

Ebben az időszakban igenis kiemelten fontos volt, hogy a cég arra a területre kapjon forrást, ahol a legjobban szüksége van – ezzel magyarázható, hogy 70-80 százalékban likviditás biztosítására mentek a pénzek. A gazdasági környezet konszolidálódásával, a kamatok csökkenésével ugyanakkor lassan elérkezünk oda, amikor érdemes ismét kettéválasztani a célokat. A gazdasági növekedést, a fejlődést alátámasztó beruházásokat a továbbiakban is érdemes támogatni, ám a piacra (és a piaci kamatokra) kell lassan bízni azt, hogy megtörténjen a szelekció a vállalatok között – támogatott likviditási forrás, s így költségvetési pénz ne biztosítson átmeneti túlélést a nem piacképes vállalkozásoknak.

Ez ugyanakkor nem feltétlenül zárja ki, hogy a „sima” hitelezés kockázatát nem kamat irányából a továbbiakban is porlassza a kormányzat: a Garantiqa héten bejelentett kezességvállalási díj csökkentése erre jó példa lehet. - Jelentékeny tartaléka van a vállalati szektornak, annak felhasználása forrást biztosíthat a beruházásoknak, nincs érdemi szükség hitelösztönzésre

Pusztán a számadatok alapján nehéz ezzel a kijelentéssel vitatkozni: 2023 novemberében a vállalkozások rekordszintű, 15 400 milliárd forintot meghaladó forrást tartottak látraszóló számlákon, illetve lekötött betétben a bankokban. Persze, ha a tavalyi 18 százalékos inflációt is beszámítjuk, a vállalatok bankban lévő vagyonának 1,2 százalékos éves növekedése valójában masszív visszaesést takar. Ráadásul az összehasonlítás abban is sántít, hogy a vállalatok esetében óriási a forráskoncentráció: a (sok esetben exportpiacokra is termelő, így olcsó devizaforráshoz is hozzáférő) nagyvállalati kör dúskál a pénzekben, eközben a kis- és középvállalkozói szektor jelentős részének, ha voltak is tartalékai, azokat a hátunk mögött hagyott hónapok alaposan leapasztották. Összességében tehát nem nehéz olyan kört találni, ahol szükséges a hitelösztönzés. - Az olcsó hitelforrások hasznosulása gyenge, sőt a cégek a hitelen is gazdagodtak

Ezt a bírálatot általában az előző ponttal összefüggésben szokták emlegetni, és van is valóságalapja. A bankokban parkoltatott nagyvállalati pénzek egy része ugyanis nem a cégek megtermelt vagyona, hanem bizony olyan forrás, amelyet korábban valamilyen külső, olcsó támogatott forrásból szereztek be. A nagyvállalatok – kihasználva, hogy hatalmas pénzállományt tudnak mozgatni –, az elmúlt hónapokban ki tudták zsarolni a bankokból (akik a közvetítés néhány bázispontnyi költségén azért jól kerestek), hogy azok pénzeiket az irányadó kamaton, majd októbertől az alapkamat –1 százalékon helyezzék el az MNB egynapos betéti tenderén. Ezt mutatja, hogy tavaly novemberben a lekötött éven belüli vállalati betétek szerződéses összeggel súlyozott átlagos évesített kamata 10,79 százalék volt, de májusban 16 százalék körül volt a csúcs.

Vállalati bankárokkal beszélve egyértelművé vált, hogy nem feltétlenül kellett nyerészkedőnek lennie a krízishitelek 0,1–2,5 vagy épp a Magyar Nemzeti Bank (MNB) Növekedési Kötvény Programjának (NKP) 1–3 százalékos kamatán forráshoz jutó cégeknek, az arbitrázs lehetősége tálcán kínálta a helyzetet. Ha cél is volt, hogy beruházásra fordítsák az olcsó forrásköltségen beszerzett összegeket a cégek, az érintett vállalatok bizonytalan helyzetben érhetően nem fogtak kérdéses megtérüléssel bíró beruházásokba. Főleg azért, mert az idegen forrás és a befektetésük kamata között akár 10 százalékot meghaladó kockázatmentes nyereségre tudtak szert tenni egyetlen forint saját forrás befektetése nélkül.

Tavaly november végén ennek a rendszernek vetett véget Nagy Márton nemzetgazdasági miniszter, amikor a vállalati betétekre is meghirdette a betétsapkát. A lépés azt jelezte, hogy a kormány még a „csókosokra” sincs tekintettel, hiszen korábban általános vélekedés volt, hogy a ritka olcsó forrásból (és így az arbitrázs lehetőségéből) arányaiban jobban részesültek a kormányhoz közelebb álló vállalkozók. (A hírek szerint egynéhány banknál november 30-án, a bejelentés hírére izzani kezdtek a telefonok.)

A betéti kamatsapka üzenete egyértelműen az, hogy a kormány abba az irányba igyekszik elindítani a nagyvállalatokat, hogy a rendelkezésükre álló forrásokat az infláció csökkenésével és az energiapiaci bizonytalanságok mérséklődésével most már tényleg beruházásokba fordítsák, amely hozzásegíthet a gazdasági helyzet gyorsabb normalizálódásához.

Összességében tehát a hátunk mögött hagyott hónapokat aligha lehetett volna megoldani támogatott hitelezés nélkül. Most viszont itt az ideje annak, hogy visszatérjünk a normális (és fenntartható) kerékvágásba. A vállalkozásoknak igenis azzal kell számolniuk, hogy a mindennapjaik finanszírozását saját kútfőből vagy maximum piaci kamatozású külső forrásból kell megoldaniuk. Az államnak a jövőben a számára a gazdasági növekedést katalizálását támogató beruházások megvalósulását érdemes segítenie támogatott hitelekkel. Ehhez persze mindenképp tovább csökkenő hitelkamatok kellenek – e tekintetben lehet érdekes, hogy mire jutnak a bankok és az NGM a minisztérium hitelezést megújító legújabb javaslatairól elinduló tárgyalásokon.

(Borítókép: Illusztráció. Oláh Tibor / MTI)

Kövesse az Indexet Facebookon is!

Követem!