- Gazdaság

- hitel

- hitelpiac

- lakáshitel

- thm

- kamat

- hitelkamat

- kölcsön

- ingatlan

- ingatlanárak

- törlesztőrészlet

- nagy márton

A nagy dilemma: várjanak-e a lakosok Nagy Márton kérésének teljesülésére?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Jelentősen megváltozhat a budapesti lomtalanítási rendszer

Jelentősen megváltozhat a budapesti lomtalanítási rendszer - Különös indokkal szünteti meg a kormány a paksi különleges gazdasági övezetet

- Több mint 7,7 milliárd forintot ad a kormány a budapesti egészségügy fejlesztésére

- Autót venne a munkáshitelből? Mutatjuk, hogy miért nem érdemes

- Több napra leállt az ügyintézés az MVM online oldalán és alkalmazásában

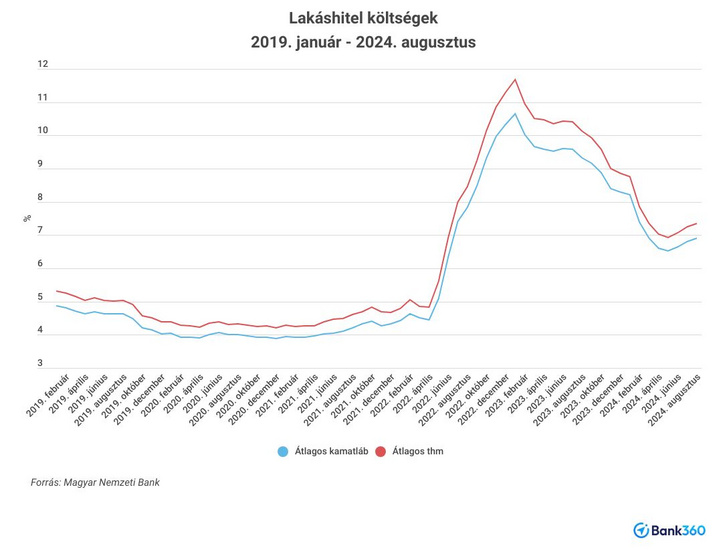

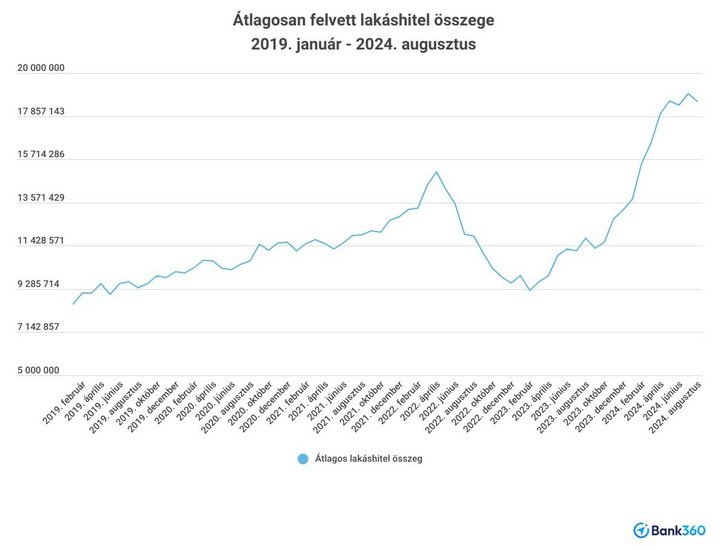

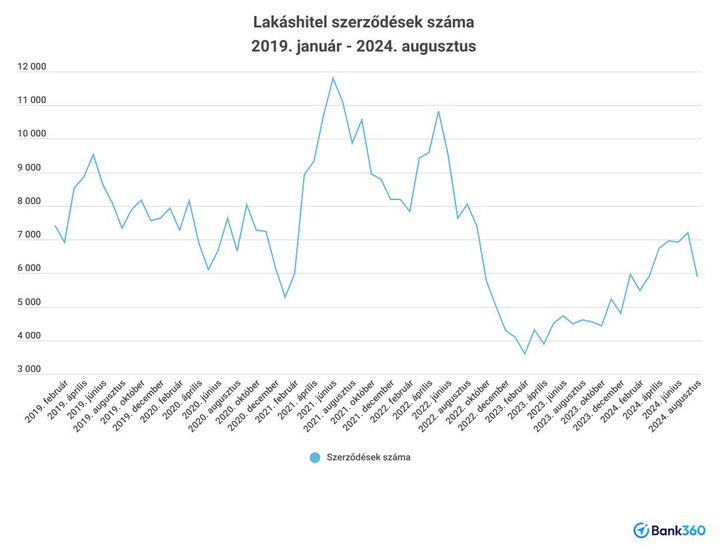

Öt évvel ezelőtt, 2019-ben kiegyensúlyozottan bővült a hitelpiac, a kamatok alacsonyak voltak, ami akkor azt jelentette, hogy akár 3-4 százalékos éves kamattal lakáshitelhez lehetett jutni, a kedvezményes személyi kölcsönök kamatai pedig 10 százalék alatt voltak. 2019 januárjában 5,32 százalék volt a felvett lakáshitelek átlagos teljes hiteldíjmutatója (THM), ez a koronavírus-járvány kitörése utáni időszakban még tovább csökkent, az átlagos THM 2020. decemberben volt a legalacsonyabb, 4,20 százalék. Az átlagosan felvett hitelösszeg eközben folyamatosan nőtt, mivel a lakásárak dinamikusan emelkedtek. 2019 elején egy átlagos igénylő 8,5 millió forint körüli lakáshitelt vett fel, ez az összeg 2020 végére már 11,6 millió forint volt.

A kamatok meredek emelkedése 2022-ben indult el, amikor a jegybank a magas inflációt folyamatos kamatemelésekkel próbálta mérsékelni. Emellett ekkorra futott ki a legfeljebb 2,5 százalékos kamattal igényelhető zöldhitel-konstrukció, amihez a jegybank 300 milliárd forintnyi forrást adott. Mivel az infláció és a kamatok ezekben a hónapokban már látványosan emelkedtek, a 2,5 százalékos fix zöld lakáshitel extra vonzóvá vált, ami előrehozott vásárlásokhoz is vezethetett, ráadásul ennek a kölcsönnek nem is volt felső korlátja, így drága ingatlanokhoz is fel lehetett venni. Ez jelentősen megdobta a keresletet 2021 végén és 2022 elején, ami tükröződött a szerződésszámok és az átlagosan felvett hitelösszeg jelentős emelkedésében is.

11 százalék felett is jártak

Az átlagos THM 2023 januárjában járt a legmagasabban, amikor 11,67 százalék volt egy átlagos lakáshitel költsége. Ekkorra már jelentősen visszaesett a kereslet a lakáskölcsönök iránt, a megkötött szerződések száma néhány hónap alatt csaknem harmadára zuhant. Ekkor egy hitelszerződésben átlagosan 9,58 millió forintos hitelösszeg szerepelt.

Vagyis a kamatok emelkedése nemcsak a szerződések számára volt hatással, hanem az átlagosan felvett hitelösszegre is, aminek két oka is volt. Egyrészt óvatosabbak lettek az igénylők, sokan a magas kamatok miatt későbbre halasztották a nagyobb hitelek felvételét. Másrészt a hirtelen megemelkedő kamatok magasabb törlesztőrészletekkel is jártak, ami azt jelentette, hogy a jövedelemarányos törlesztőrészlet-mutató (JTM) miatt ugyanakkora jövedelemmel a korábbinál csak kevesebb hitel felvételére volt lehetőség. A grafikonokon jól látható, hogy az átlagos hitelösszeg a kamatok emelkedésével, illetve közvetlenül a zöldhitel-lehetőség végével egy időben kezdett el csökkenni.

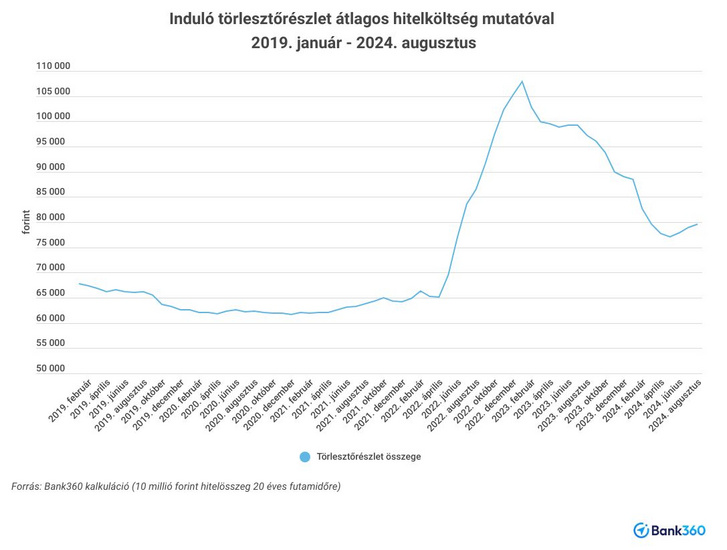

Az induló törlesztőrészletek is kilőttek

A kamatemelkedések jelentősen drágították a hiteleket, ez jól látszik, ha példaként egy 20 évre felvett, 10 millió forintos lakáskölcsönnel számolunk. A Bank360.hu lakáshitel-kalkulátorának számításai szerint az addig 60–65 ezer forintos törlesztőrészlet néhány hónap alatt szinte a duplájára emelkedett, ami azt eredményezte, hogy ugyanakkora jövedelemmel nem mindenki tudta felvenni ugyanazt a hitelösszeget, mint amit egyébként tervezett volna. Akinek pedig még elvileg belefért volna a jövedelmébe, úgy érezhette, hogy ez már számára is túl drága hitel. Így két út maradt az igénylők előtt: elhalasztani az ingatlanvásárlást vagy kisebb hitelösszeget felvenni.

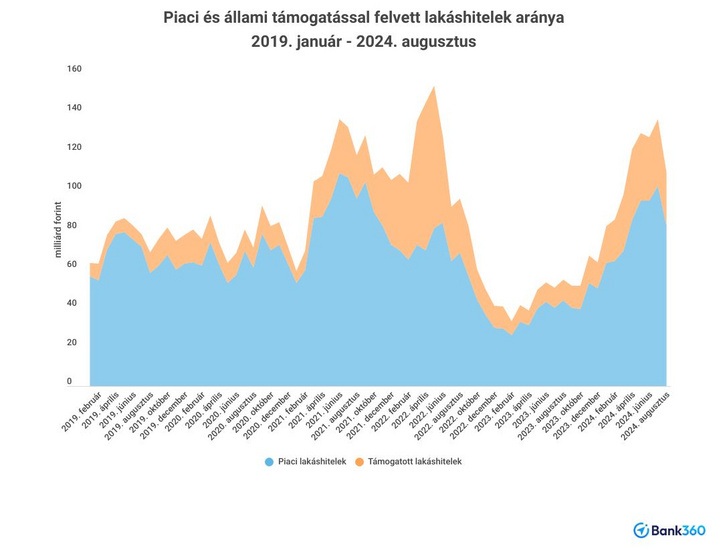

A harmadik út, amely az államilag támogatott lakáshitel felvételét jelenti, nem mindenki számára elérhető. Ezalatt az esetek zömében a csok valamelyik formáját értjük, az alábbi ábrán pedig jól látható, hogy a teljes lakáshitelezés mekkora részét tették ki az állami kamattámogatással felvett kölcsönök. A keresletet és az igényelt volument természetesen elsősorban az aktuálisan elérhető támogatások határozzák meg, de emellett is szembetűnő, hogy akkor lettek a legkelendőbbek ezek a kölcsönök, amikor a piaci kamatok meredeken emelkedni kezdtek.

Másfél év alatt duplázódott

A piaci csúcskamatok fokozatos mérséklődésének köszönhetően 2023-tól csökkenni kezdtek az újonnan felvett hitelek törlesztőrészletei, és emelkedésnek indult a szerződések száma.

A 2024-es lakáshitel-kereslet a szerződésszámok alapján még a legjobb hónapokban is csak a nagy kamatemelések előtti időszak alját érte el, az új hitelek összege azonban az elmúlt hónapokban ismét 100 milliárd forint fölé emelkedett. Ennek az oka, hogy az átlagosan felvett hitelösszeg minden eddiginél magasabbra nőtt: az elmúlt másfél évben csaknem a kétszeresére.

Míg 2023 elején 9,3 millió forint alatt volt az átlagosan felvett lakáshitelek összege, addig 2024 júliusában már a 19 millió forintot is megközelítette az egy szerződésre jutó összeg.

Az, hogy a korábbinál nagyobb hitelt vesznek fel az igénylők, több okra vezethető vissza. Egyrészt a nagyobb városokban, magasabb átlagjövedelmű településeken továbbra sem állt meg a lakásárak emelkedése, a KSH legfrissebb lakásárindexe szerint

2023 második és 2024 második negyedéve között 9,8 százalékkal mentek feljebb a magyarországi lakásárak.

Ez szükségessé teszi az egyre nagyobb hitelek felvételét. Emellett az év eleji, jó esetben legalább inflációkövető béremelések is lehetővé teszik, hogy több hitelt vegyenek fel azok az ingatlanvásárlók, akiknek lényegesen magasabb lett a jövedelme.

Érdemes-e kivárni?

Bár ez nem érint mindenkit, a januárban elindított csok plusz is jelentős hatást gyakorol a lakáshitelpiacra, hiszen a korábbinál számottevően magasabb kamattámogatott hitelösszeg felvételét tette lehetővé, több gyermek vállalása esetén akár 30 vagy 50 millió forint is lehet a kedvezményes kölcsön. Az igénylők egy részének ráadásul januártól már nem kell legalább 20 százalék önerőt felmutatni az igényléshez, elegendő a 10 százalék is, ami megint csak magasabb hitelösszeget jelent a szerződéskötésnél.

A csok plusz elindulása és a piaci hitelek átlagos THM-ének 7 százalékra csökkenése beindította a keresletet, azonban Nagy Márton nemzetgazdasági miniszter a bankoktól 5 százalék alatti THM-eket szeretne hónapokon belül. Ettől most még nagyon távol vannak, hiszen az elmúlt időszakban valamelyest még emelkedtek is az átlagos hitelköltségek, amelyek a legfrissebb MNB-adatok szerint augusztus végén 7,34 százalékot tettek ki. A bankok október eleji kamatváltoztatásaiban nyoma sincs, hogy elindulnának a nemzetgazdasági miniszter által kért szint felé

– mutatnak rá a Bank360.hu szakemberei.

20 millió forint lakáshitelt 20 éves futamidőre, 10 éves kamatperiódussal egy átlagügyfél jelenleg 6,46 százalékos teljes hiteldíjmutató mellett tud felvenni jobb esetben, így a havi törlesztőrészlet 146 370 forintra jön ki. Ha ugyanezt a törlesztőrészletet tudjuk tartani, akkor 5 százalékos teljes hiteldíjmutatóval számolva akár 2 millió forinttal, vagyis 10 százalékkal nagyobb hitelösszeget is fel lehet venni. Vagyis ennyivel több pénzből gazdálkodhatnának azok, akiknek az ingatlanvásárláshoz kölcsönre van szükségük.

Nekik most az lehet a nagy dilemmájuk, hogy várjanak-e 2-3 hónapot a jóval olcsóbb hitelekben bízva. Ha valóban sikerül 5 százalék alá tolni a lakáshitel-THM-eket, akkor ezzel jól járhatnak akár a magasabb hitel, akár az alacsonyabb törlesztőrészlet miatt. Amennyiben nem sikerül ezt elérnie a kormánynak a bankoknál, vagy csak bizonyos lakáshitelek esetén, akkor kiderülhet, hogy hiába vártak. Ugyanez a kérdés azok számára is, akik drága, 10 százalék feletti lakáshitelt vettek fel néhány éve. Nekik már most is érdemes kiváltani a kölcsönüket olcsóbb hitelekkel, hogy jóval alacsonyabb legyen a havi törlesztőrészletük, de ha néhány hónapon belül lemegy a THM 5 százalék alá, akkor érdemes lenne inkább azt kivárniuk.

(Borítókép: Kolumbán Kitti / Index)

Kövesse az Indexet Facebookon is!

Követem!