Felmértük: így tervezik a pénzügyi jövőt az Index olvasói

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A drónbizniszbe is belecsap a 4iG, amely nemrég az űriparban kezdett terjeszkedni

A drónbizniszbe is belecsap a 4iG, amely nemrég az űriparban kezdett terjeszkedni - Több száz milliárd forintos kárt okoznak a csalók, egyetlen fegyver van ellenük

- Rendeletmódosítással változtatna a kormány a személyi okmányok kiállításán

- Leállt a Barátság kőolajvezeték, reagált a Mol az Indexnek

- Elbúcsúzott Orbán Viktor egyik leghűségesebb minisztere

Kutatások bizonyítják, hogy a legtöbb ember számára a pénzügyek és azon belül a megtakarítások kezelése jelentős stresszt okoz, mert nincs elég információ a felelős döntéshez. Az Index kétrészes sorozatot készít, amelyben azt mérjük fel, olvasóink milyen eszközök segítségével tervezik pénzügyeiket, jövőjüket.

A felmérés három terület összekapcsolása mellett zajlott:

- az ingatlanbefektetések, valamint

- az állampapírok lehetőségei, kilátásai,

- a részvénybefektetéseket is használó, professzionális kockázatkezelésre épülő aktív vagyonkezelés, kifejezetten a magyar megtakarító szempontjából.

Javult a tudatosság, de nincs olyan, hogy elég információ

A felmérés eredményéből kiderül, hogy a többség inkább a „pénzügyi öntudatosság”, mint a pénzügyi tudatosság terén áll jobban – summázta a Concorde stratégiai projektekért felelős vezetője. Kovács Krisztián szerint az elmúlt évek inflációs sokkja nagy nyomot hagyott a többség pénzügyekkel kapcsolatos gondolkodásán, az ebből adódó elbizonytalanodást pedig kevesen bírják ki tartósan, inkább akárhogy is, de eljutnak valamiféle „megfejtésig”. A felmérés egyes kérdéseire adott válaszokból kiderül, hogy az emberek sokkal nagyobb része látta be, hogy az eddigiekhez képest másképp kellene befektetnie a megtakarításait, ám ezt még kevesen ültették a gyakorlatba.

Ez természetesen egy hosszabb folyamat, és legalább ezen a téren, a pénzügyi tudatosság változása terén ez a felmérés – sok más impulzussal összhangban – megalapoz némi jogos optimizmust

– mondta Kovács Krisztián, aki érdekességként említette, hogy egyes befektetési eszközök hozampotenciálját és -kockázatát, illetve a kettő egymáshoz való viszonyát a válaszadók többsége alapvetően helyesen érzékeli. „Ezt persze vehetnénk természetesnek is, de ha arra gondolunk, hogy alig több mint három évtizede van Magyarországon piacgazdaság, és valójában milyen közel vagyunk azokhoz az időkhöz, amikor még nem volt konvertibilis a forint, amikor a látra szóló betétkönyv volt a pénzügyi megtakarítás alapvető formája, amikor tőzsdének, részvénypiacnak se híre, se hamva nem volt, akkor rögtön látszik, hogy ez nem kis dolog” – mutatott rá a magyar társadalom körében egyre javuló pénzügyi tudatosságra Kovács Krisztián.

A magyar társadalom rengeteget tanult a pénzügyekről, igen nagy részben ledolgozta lemaradását a pénzügyi kultúra terén

– teszi hozzá. Ugyanakkor a felmérés nem cáfolja, hogy a fejlődés eloszlása rendkívül egyenetlen. A magyar háztartások 15–25 százaléka nyugat-európai módon kezeli befektetéseit, illetve a megtakarításait, a többség azonban ennek a fejlődési folyamatnak egy sokkal korábbi szakaszában jár – mutatott rá a Concorde stratégiai projektekért felelős vezetője.

Nagyon fontos, hogy megkülönböztessük a pénzügyi tudatosságot és az ezzel kapcsolatos önképet. Továbbra is probléma, hogy legtöbben – ahogy az élet más területén – a pénzügyi döntések terén is érzelmi döntést hoznak racionális helyett. Azon válaszadók túlnyomó része, akik úgy nyilatkoztak, hogy elég információval rendelkeznek a pénzügyi döntések terén, mindezt rosszul tudják.

A befektetésekkel, megtakarításokkal kapcsolatos döntéseknél ugyanis senki nem rendelkezhet elég információval, hiszen ezek a döntések a jövőre vonatkoznak, és beláthatatlanul bonyolult, állandóan változó összefüggésrendszer van mögöttük

– hívta fel a figyelmet Kovács Krisztián, hozzátéve: a válaszadók az angol nyelvű szakirodalomban „overconfidence”-nek hívott mechanizmussal óvják az énképüket attól a belátástól, hogy egy, az egzisztenciális helytállásban ilyen fontos területen támogatásra, együttműködésre szorulnak. Miközben abból senki nem csinál egóproblémát, hogy az autója karbantartását autószerelőre bízza, az egészsége megóvásában vagy helyreállításában orvosok szakértelmére bízza magát, a jogi problémáival ügyvédhez fordul, a lakása festését és burkolását pedig festőre és burkolóra bízza. De a pénzügyekkel kapcsolatban létezik ez a jelenség, érdekes módon a férfiaknál sokkal inkább, mint a nőknél, a hölgyek sokkal racionálisabban és higgadtabban döntenek befektetésekről, az esetükben ez ritkábban keveredik össze az énképpel – mondta.

Ha valaki a számláján parkoltatott készpénztől eljut a betétig, vagy akár az állampapírig, vagy az állampapírtól a befektetési jegyekig, az egy hatalmas ugrás az illető informáltságának, befektetői kultúrájának fejlődésében, ami társadalmi szinten is hasznos, de ez a nagy ugrás óhatatlanul gyakran párosul azzal a tudattal, hogy „most már megvagyunk”, „most már eleget tudok, ezzel már nincs teendő”.

„Pedig mindig van fejlődési lehetőség, és ez a megtakarítások, befektetések terén bizony hozamról, a kockázatok helyes kezeléséről szól, azaz tétje, számszerűsíthető eredménye van a fejlődés megvalósulásának vagy elmaradásának. A pénzügyi tudatosság javulása tehát nagyon komoly érték, az eddigi javulással való, túl korai megelégedés viszont ugyanennyire veszélyes és költséges lehet egyéni és társadalmi szinten egyaránt” – hangsúlyozta Kovács Krisztián.

A magasabban képzettek is engedik elinflálni a pénzüket

A felmérésből az is kiderült, hogy a megkérdezettek 9 százaléka továbbra is bankszámláján hagyja elinflálódni félretett pénzét. A Concorde szakértője „döbbenetesnek” titulálta, hogy a bankszámlákon szabadon parkoló megtakarítások tulajdonosai nem feltétlenül a nem kellően edukált vagy pénzügyekben teljesen járatlan megtakarítók. „Sokszor találkoztam nagyon sikeres, nagyon elismert emberekkel, akiknél az érdeklődés hiánya, más irányú fókuszáltsága vagy éppen a pénzügyek intézéséhez kapcsolódó rossz tapasztalatok szorongató emléke passzív magatartást alakított ki a nagyon is jelentős megtakarításaik, adott esetben a komoly vagyonuk kezelését illetően” – mondta Kovács Krisztián, aki szerint ugyanakkor nem mindegy, hogy ez a 9 százaléknyi megtakarító honnan indul.

„Ha alacsony összegű megtakarításról van szó, és az illetőnek kevés lehetősége nyílik arra, hogy belátható időn belül érdemben tájékozódjon, akkor célszerű rövid lejáratú állampapírokat venni a bankszámlákon szabadon heverő pénz nagyobb részéből. Ellenben ha komolyabb megtakarításokról beszélünk, és egy értelmezhető általános edukáltsági szintről indulunk, akkor megfontolásra javasolnám, hogy az illető ne hitesse el magával, hogy megtanulja majd ő ezt, annak ellenére, hogy az előző 20-30-40 évben erre nem került sor. Ehelyett célszerű tájékozódni a professzionális vagyonkezelést kínáló szolgáltatók piacáról, és engedje meg nekik, hogy megdolgozzanak a pénzükért – és egyben az ő pénzéért” – fogalmazott.

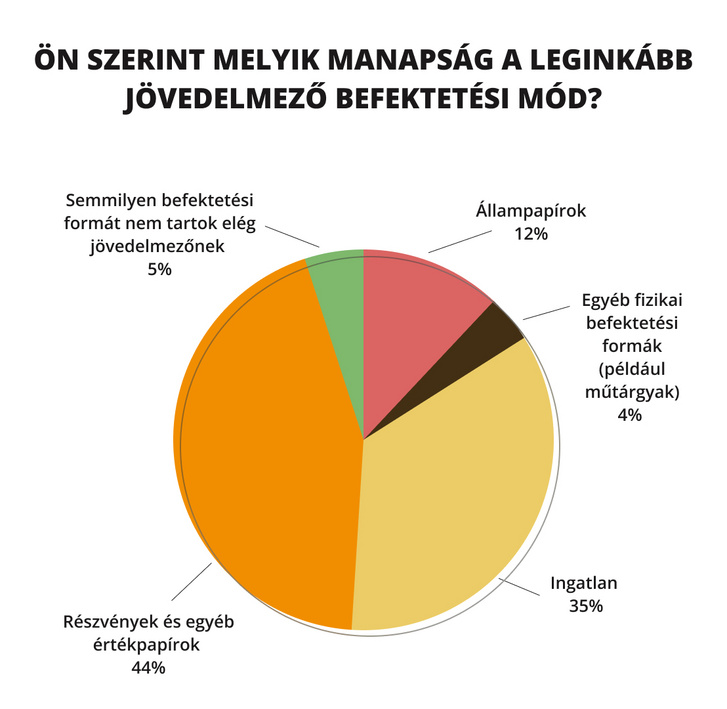

A „Melyik a legbiztonságosabb befektetési mód?” kérdésre adott válaszok megoszlásával Kovács Krisztián meglátása szerint az olvasható ki, hogy a többség kockázatérzékelése, valamint a relatív kockázatok érzékelése alapvetően rendben van. A kockázat nem egydimenziós fogalom a befektetések terén, szét kell szálazni az árfolyamveszteség lehetőségét különböző időtávokon, illetve kötvények esetében a vissza nem fizetés kockázatát, a likviditási kockázatot, tehát azt, hogy adott pillanatban nem vagy csak nagyon áron alul tudjuk készpénzre váltani a befektetésünket. Az inflációs kockázatot, a devizaárfolyamok elmozdulásának kockázatait és az egyedi, technikai katasztrófákat, mint például egy alulbiztosított vagy a biztosítási szerződésben nem szereplő okból elpusztuló ingatlan elvesztése vagy egy kétes pénzügyi szolgáltató visszaélései.

Az egyetlen, kissé rémisztő adat az erre a kérdésre adott válaszok összesítésében, hogy a „semmilyen befektetési formát nem tart elég biztonságosnak” állítást a válaszadók 12 százalék érezte magához legközelebb állónak. Valószínűsíthető, hogy itt a párnacihába, ágyneműtartóba rejtett készpénzről, jobb esetben a bankszámlákon parkoló megtakarítások tulajdonosai mutatkoztak meg. Ők azok, akik nem tanultak az elmúlt években mutatkozó évtizedek óta nem látott inflációs sokkjából, nem értették meg, mennyit veszítettek reálértéken a megtakarításaikból” – mondta a Concorde-vezető.

Sokak számára nincs mit befektetni

Érdekes eredmény született a „Mennyire terheli önt a pénzügyi tervezés folyamata?” kérdéskörben. A válaszadók 72 százaléka mondta azt, hogy egyáltalán nem megterhelő számára.

„Szomorú, de sajnos a legtöbb magyar háztartás számára azért nem megterhelő a pénzügyi tervezés, mert nincsenek megtakarításaik, így nincs miért terveznie. Hitele ellenben sokkal több háztartásnak van, de a hitelek kiválasztásában is bőven van még tere a tudatos összehasonlítások – akár szakértővel támogatott – térnyerésének” – hívta fel a figyelmet Kovács Krisztián.

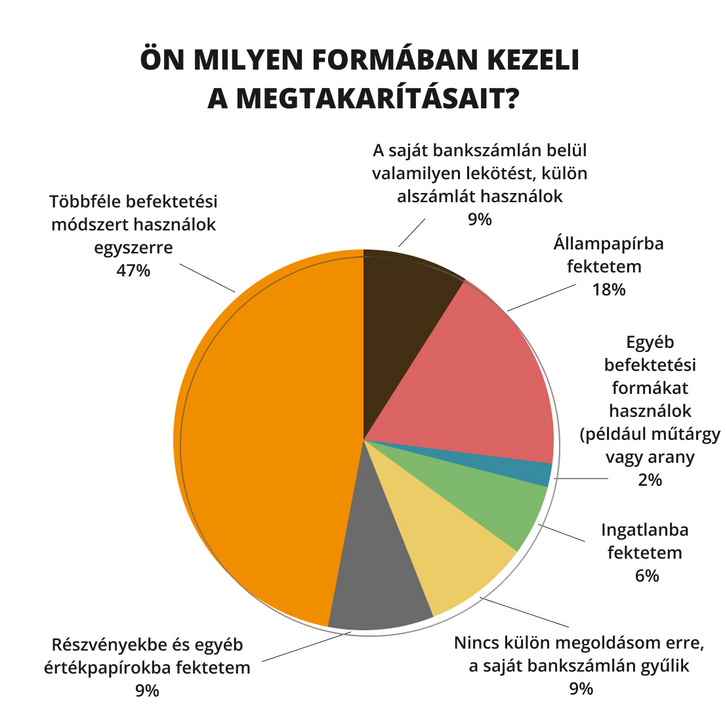

A válaszadók többsége az ingatlant tartja az egyik legértékállóbb befektetésnek, ám mégis kevesen tartják benne pénzüket. Ennek oka a magas ingatlanárakban keresendő? – tettük fel a kérdést.

„Az árnak egészen biztosan lényeges szerepe van, de az alapján, amit a befektetői pszichológiáról akár tapasztalatból, akár az ezzel foglalkozó kutatásokból tudunk, nem igazán az árak abszolút szintje számít annak szubjektív megítélésében, hogy az adott befektetési eszközök, jelen esetben az ingatlanok túl drágák-e, hanem a közelmúlt ármozgásai a legfontosabb tényezők ebben. A gyorsan és meredeken emelkedő árakat először megkergetik a befektetők, próbálnak felugrani a mozgó vonatra, aztán inkább óvatossá válnak, és elkezdenek jobb beszállási pontokban, visszaeső, korrigáló árakban reménykedni, ami aztán vagy teljesül, vagy nem” – vázolta Kovács Krisztián, aki szerint az ingatlanpiacon az árak abszolút szintjének is van legalább két nagyon fontos hatása:

- Egyrészt egészen egyszerűen nagyon megnőtt az „egységnyi” befektetés, tehát egy darab ingatlan ára, azaz sok olyan megtakarító van, aki szívesen vásárolná meg a megtakarításaiból akár a második, esetleg a harmadik ingatlanát, mert tradicionális módon ezt tartja „a” befektetésnek, de nincs annyi rendelkezésre álló tőkéje, és így szinte kényszerből választ más befektetést. Ezzel a kényszerként, pótmegoldásként megélt választással viszont nagyon jól járhat, ha professzionális vagyonkezelést és/vagy professzionális befektetési tanácsadást vesz igénybe, főleg akkor, ha kihasználja a TBSZ-t, azaz a tartós befektetési számla kínálta előnyöket, az ezzel járó akár teljes adó- és járulékmentességet.

- Az elszállt ingatlanárak másik fontos következménye, hogy a bérleti díjak emelkedése nem tudta követni a lakóingatlanok árának látványos emelkedését. A tranzakciós és a bérlői piac keresleti oldala nagyon különböző szerkezetű. Előbbin a jelentős megtakarításokkal rendelkező befektetők adják a kereslet jelentős részét, míg a bérleti piacon azok, akik az adott lokációban nem tudnak ingatlant vásárolni, tehát az ő keresletük árrugalmassága sokkal erőteljesebben érvényesül, egy bizonyos árszint felett egyszerűen nem veszik bérbe a lakásokat. Ha pedig a lakásárak trendje így elválik a bérleti díjak alakulásától, az szükségszerűen azt jelenti, hogy a bérbeadással elérhető hozam lecsökken, ami visszafogja a befektetési célból vásárlók étvágyát is.

„A befektetések előre nem látható esetekben való gyors készpénzzé tétele is fontos szempont, ami egyre többeknek lényeges, és ebben az ingatlan természeténél fogva a legkevésbé attraktív befektetés” – mondta Kovács Krisztián.

Viharban mutatkozik meg, ki a jó matróz

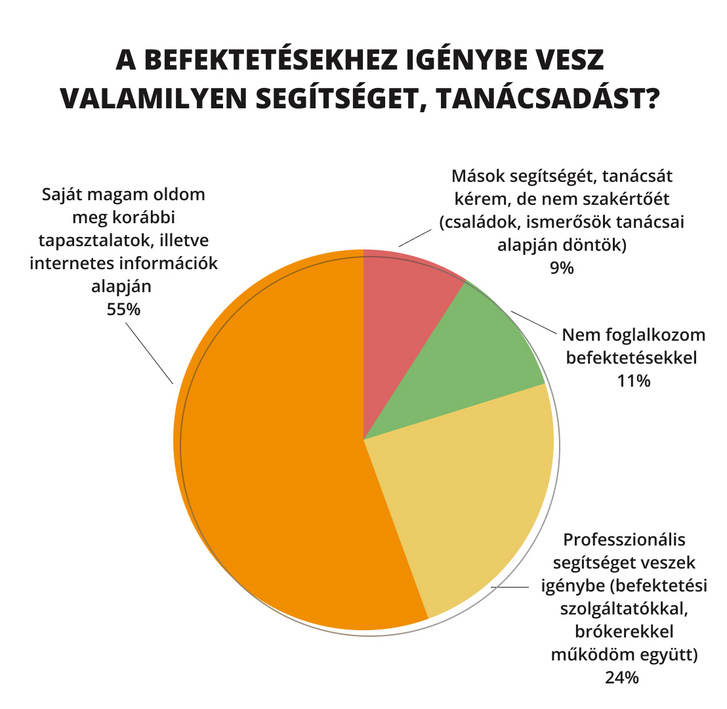

Gyakorlatilag minden második válaszadó nyilatkozott úgy, hogy saját maga oldja meg befektetéseit az interneten fellelhető információk alapján. Adódik a kérdés, mire kell figyelnie annak, aki így tesz, hiszen a releváns mellett nem ellenőrzött forrásból származó információk is jócskán rendelkezésre állnak.

Kovács Krisztián rámutat, hogy amikor a magyar gazdaság és a világgazdaság szépen növekszik, a portfóliótőke áramlásának fő irányai, intenzitása, mintázatai boldog békeidőket idéznek, akkor egy laikus a vegyes minőségű tájékozódási források véletlenszerű használatával is elfogadható hozamokkal tudja befektetni a megtakarításait, feltéve, ha legalább azt az elvet betartja, hogy mindig diverzifikál, és sosem vesz, sosem tart olyan terméket, amit nem ért.

„Derült időben, majdnem hullámmentes vízen, alig lengedező szélben sokan tudnak vitorlázni. Viharban, méteres hullámok között, fütyülő szélben már jóval kevesebben. A vihar pedig, bár előjelei általában vannak, nem küld előzetes értesítést a várható érkezéséről. A befektetések kezelésében is a válságok, a recessziók, az inflációs sokkok, az egyes vállalatok, szektorok, országok, régiók gazdasági túlélőképességét alapjaiban befolyásoló tényezők gyors változásai mutatják meg, hogy ki az, aki valóban kezelni tudja a befektetéseit, és ki az, aki csak szép időben felült a kedvező áramlatokra, anélkül, hogy igazából tudta volna, hogy mit csinál, mit miért csinál” – fogalmazott Kovács Krisztián.

A cikk megjelenését a Concorde támogatta.

(Borítókép: Kolumbán Kitti / Index)

Kövesse az Indexet Facebookon is!

Követem!