A piac szerint nem stimmelnek a ingatlanadós számítások

További Magyar cikkek

A vagyonadóról szóló törvényjavaslat nyilvánosságra kerülése óta viták kereszttüzében áll. A leginkább vitatott, és legnagyobb sajtóvisszhangot kapott részei az 1. és 2. sz. mellékletek, melyek a lakóingatlanok és üdülők után fizetendő adó számításához szolgálnak sorvezetőül. Az Otthon Centrum felmérése szerint jelentős eltérés van a törvénytervezet által számított ingatlanértékek és a valós piaci árak között.

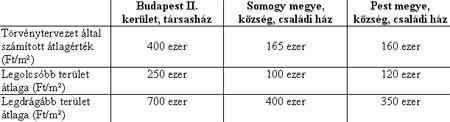

Az Otthon Centrum szerint a területileg megállapított átlagos fajlagos ár azonban nem alkalmas az ingatlanok valós piaci értékének megállapítására, s a kerületi és megyei szintnél mélyebben, jobban szegmentálva kellene az átlagárakat definiálni. Felmérést végeztek 2008. május és 2009. április közötti időszakra vonatkozóan, az Otthon Centrum által, 27 millió forint felett eladott használt budapesti lakóingatlanok alapján. (A 27 milliós limitet az APEH 10%-os tűréshatára adta.) Újépítésű ingatlanok esetében a kalkulált érték legtöbbször jócskán aluláraz, így ez a kategória kimaradt az elemzésből.

A felmérés során az derült ki, hogy a tranzakciós árak jelentősen eltérnek a számított értékektől. A törvénytervezetben a valós árakhoz képest pozitív és negatív eltéréseket egyaránt tapasztaltunk a különböző kerületekben; ez Budapesten átlagosan minusz 2 százalékos eltérést jelent, azaz a tényleges forgalmi érték átlagosan ennyivel alacsonyabb, mint a törvény alapján adódó számított érték – hangsúlyozta Kühne Kata, az Otthon Centrum Franchising kft. ügyvezető igazgatója. „Az egyes kerületeken belül gyakran hatalmas különbségek vannak, amit a törvénytervezet nem vesz figyelembe. Nem feltétlenül lenne célszerű a luxusadónál alkalmazott utcaszintű bontást újra bevezetni, de a változatos képű és lakásállományú kerületek esetében mindenképpen igazságos lenne 3-4 külön övezetet meghatározni, egyenként rájuk jellemző átlagos négyzetméterárral. Így elkerülhető lenne, hogy a forgalmi érték alapján nem adóköteles ingatlanokra adót vessenek ki.” – tette hozzá a szakértő.

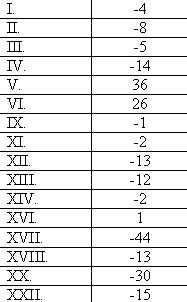

Az elemzésből kiderül, hogy 18 kerület esetében a valós kötési árak „fölé lő” a számított érték. „Az összes budai kerület ide tartozik, itt ugyanis érvényesül, hogy a forgalom nagyobb részét és magának az állománynak is jelentős hányadát a forgalmas főutak mentén álló egykori bérházak társasházi lakásai adják, a kerületi átlagár-mutatót viszont magasabb presztízsű ingatlanokra ’kalibrálták’. Ezzel szemben feltűnő, hogy a pesti belváros V. és VI. kerületében épp ellenkezőleg, átlagosan magasabbak a tranzakciós árak, mint a törvénytervezetben megállapított érték.” – hívta fel a figyelmet Valkó Dávid, az Otthon Centrum vezető elemzője. Az átlag ugyanakkor ezeken a területeken nagy különbségeket takar. Az adatbázis tíz legnagyobb pozitív eltéréséből, tehát amikor a vételi ár magasabb a kalkuláltnál, hét ebben a két kerületben található, s itt 50 és 180 százalék közötti értékeket találunk. Ezek egytől-egyig a környéküknél jóval drágább, kiemelkedő presztízsű utcákban (főleg Andrássy út és mellékutcái, illetve Duna-part) található ingatlanok. Figyelemre méltó még több periférikus, nagyrészt kertvárosi kerület – XV., XVII., XXI., XXIII. – magas negatív értéke. Itt jellemzően a családi házak nagy, 200 m² körüli, vagy azt meghaladó mérete, megszorozva a megállapított átlagárral már olyan árat ad ki, ami messze meghaladja a piaci értéket

Ami a korrekciós tényezőket illeti, hiányoljuk a lakás állapotára vonatkozó együtthatót, ami jelentősen befolyásolja az ingatlan piaci értékét - mondta Valkó Dávid. Ugyanígy nagyobb különbségek tapasztalhatók a fekvés -udvari kontra utcai - és a szintszám között, mint a törvénytervezetben megadott 5%. Hiába azonban a jól megállapított módosító tényezők, ha a területre vonatkozó átlagár köszönő viszonyban sincs az adott ingatlan környezetére jellemzővel.

A vagyonadó törvénytervezet szerint az adó alapja a lakóingatlan adóév első napján fennálló forgalmi értéke. Az adó évi mértéke pedig az adóalap 30 és 50 millió közötti része után 0,35 százalék, az adóalap fennmaradó része után 0,5 százalék. Az ingatlanok számított értékét területileg – kerületenként és megyénként – meghatározott átlagos m²-árból és a hasznos alapterületből, valamint az adott ingatlanfajtára vonatkozó módosító tényezők alapján állapítanák meg. A számítást – ami egyelőre csak tervezet – célszerű akkor is elvégezni, ha az ingatlan forgalmi értékét az adóköteles limit alá becsüljük, hiszen, ha a törvénytervezet alapján 30 millió feletti összeg jön ki, adót kell fizetni. A döntés elleni fellebbezés, értékbecslés kérése gyakorlati menete azonban továbbra sem tisztázott.

Kövesse az Indexet Facebookon is!

Követem!