Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A világ nyugdíjalapjaiba vetett bizalom a válság miatt megroggyant, hiszen főleg a magas részvénykitettségű alapok a zuhanó részvényárfolyamok miatt nem kerülhették el a - nem realizált - veszteségeket. Ez azonban minden remény szerint csak átmeneti jelenség, hiszen ebben az évben már van esély arra, hogy jó hozamadatokat tegyenek közzé nemcsak a hazai, hanem a világ nyugdíjalapjai.

Az utóbbi hónapokban tapasztalt enyhülés mellett érdemes lehet megnézni, hogy a magánnyugdíjpénztárakba befizetett összegekből több évtized múlva milyen járadékra (nyugdíjra) számíthatunk - kezdi összefoglalóját a Portfolio.hu. Az adatokat azonban csak megfelelő körültekintéssel szabad csak kezelni, hiszen ilyen hosszú időtávon nagyon sok a kockázati tényező, gondolunk itt például a befektetési teljesítmények, vagy a szabályozói változások kockázatára.

Nem is olyan egyszerű a képlet

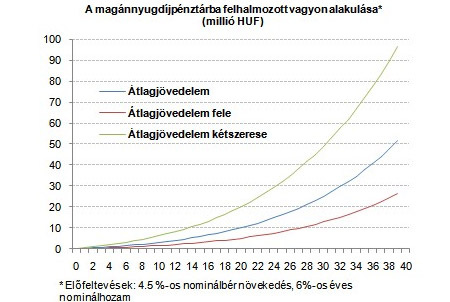

Kifejezetten sok tényező befolyásolja a 40 év múlva várható nyugdíj megtakarításunk értékét. Az egyik legfontosabb tényező a kereset, mivel ennek megfelelően fizeti a munkavállaló helyettünk a járulékot a pénztárba. Hasonlóan fontos a pénztár által ténylegesen elért hozam, hiszen ez hosszabb távon nagyon sokat jelent. Utóbbi esetében érdemes figyelembe vennünk, hogy mivel havonta gyűlik a pénz a saját számlánkon nem tudjuk ténylegesen az új befizetéseken az éves hozamot realizálni, hanem annak csak kicsivel több mint a felét (ez a régebbi megtakarításokra viszont nem vonatkozik).

Jól látható, hogy havi 185000 forintos fizetés mellett, amennyiben 6 százalékos nominális hozamot tudunk elérni hosszú távon, akkor 40 év után 50 millió forintot fog kitenni a saját számlánkon nyilvántartott megtakarítás értéke. A nagy szám azonban becsapós lehet, hiszen ilyen hosszú időtávon az inflációval mindenképpen kompromisszumot kell kötni, ami kumulált nagyságát tekintve 269 százalékot fog kitenni, ergo mai értéken számolva csak 20 millióval számolhatunk.

Egyelőre ezek a számok viszont nem mutatnak túl sokat, hiszen ezt nem fogjuk készhez kapni a jelenlegi szabályok szerint, hanem kötelezően át kell majd azt váltani járadékra. A mostani helyzetet ismerve a nyugdíjpénztárak erre nem lesznek képesek, ezért vélhetően egy biztosító fogja számunkra a hosszú évek alatt összekuporgatott vagyont feldarabolni havi juttatásra, ami az állami nyugdíj mellé csapva remélhetőleg a vegyes rendszer életképességét fogja bizonyítani.

Sokat nyom a latba a halálozás

A logikai sort folytatva valamilyen módon meg kell állapítani egy osztószámot, amivel felosztásra kerül a több millió forintos vagyon. Ehhez a biztosítók árazási gyakorlatát ismerve egy mortalitási (halálozási) táblára lesz szükségünk, ami megmutatja, hogy 0-100 éves kor között hányan haltak meg, illetve hányan maradtak életben.

Erre azért van szükség, mivel egyéb támpont nem igazán van a hátralévő élettartamra vonatkozóan, hasraütésszerűen pedig nem határozhatjuk meg, hogy meddig fogunk még várhatóan élni. Amennyiben nem egy intézmény biztosítaná számunkra a nyugdíjat, hanem megkapnánk a kezünkbe a milliókat és magunk osztanánk be, akkor fennállna a veszélye annak, hogy elhibázzuk a számítást. Ez azt jelentené a legrosszabb esetben, hogy nem lenne elegendő a megtakarítás az életünk végéig, és még a halálunk előtt kifogynánk belőle (természetesen még ekkor is maradna az állami rész).

A biztosító ezzel szemben az adott körülmények figyelembe vételével és bonyolult matematikai számításokat felhasználva egy kockázatközösségen belül képes biztosítani a járadékot, a mögöttes fedezet pedig a szavatoló tőke miatt rendelkezésre áll, nem úgy, mint például a jelenleg kvázi szövetkezeti formában működő nyugdíjpénztáraknál.

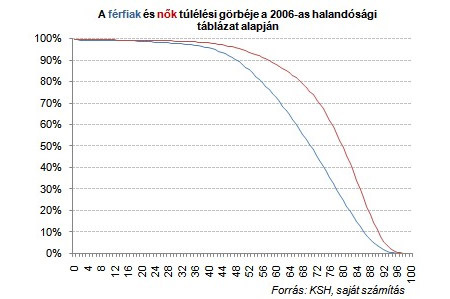

Az alábbi ábrán azt láthatjuk, hogy a 2006-as halálozási tábla alapján mekkora volt annak a valószínűsége, hogy a férfiak vagy a nők megérjék az adott életkort. Jól láthatóak a drasztikus eltérések a nők javára, hiszen miközben 100 ezer férfiból 70500 éli meg a 62 éves kort, addig a nőknél ugyanez a szám 87200. A különbség pedig igazán az idősebb korosztály esetében van, nem meglepő ennek tudatában, hogy 100 ezer nőből 34 éli meg a 100 éves kort, miközben a férfiaknál ez a szám csak 11.

Az eltérés pedig a nyugdíjba vonulás után várhatóan életben töltött években is megmutatkozik, 2006-ban ugyanis 62 éves korban a várható élettartam a nőknél 19,5 év volt, miközben a férfiaknál 15,1 év. A különbség pedig lényegében nem változik, ha 65 évnek vesszük a nyugdíjkorhatárt, ekkor rendre 17,2 és 13,4 év a várható élettartam.

Abból is látszik, hogy miért volt olyan fontos a korhatáremelés, hiszen 1996-2006 között a 62 éves korban várt élettartam a nőknél 1,7 évvel, míg a férfiaknál 1,4 évvel emelkedett (a születéskortól várható élettartam viszont rendre 2,6 illetve 3 évvel emelkedett). Ez azt jelenti, hogy minden egyéb változatlanságát feltételezve ennyi idővel tovább kellett volna fizetnie az államnak és a szolgáltatóknak a nyugdíjakat, miközben a bevételi oldalon ennek az ellentételezése nem történt meg (nem feltétlenül kellene ennek meglennie, ha a takaró engedné).

Számos kockázat merül fel a nyugdíjak kifizetésénél, ezért általánosságban elmondható, hogy nem reménykedhetünk abban, hogy a várható élettartamnak (unisex esetet feltételezve egyszerű számtani átlag alapján képeztük a férfi és női adatokból) megfelelően osszák el a felhalmozott nyugdíjas vagyonunkat. Ez a költsége annak, hogy a biztosító, illetve a nyugdíjszolgáltató vállalja az életjáradék kifizetését, ami azt jelenti, hogy akkor is fizetnie kell, ha mi szerencsés módon tovább élünk, mint ahogy az a statisztikák alapján várható lenne.

Bizonyított tény, hogy megéri, de...

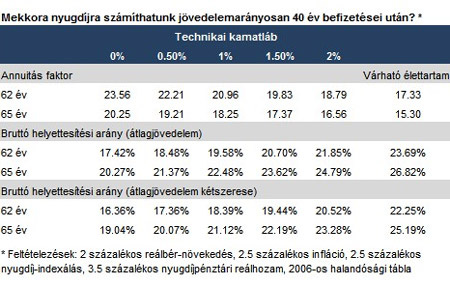

Az alábbi táblázatban a legfontosabb eredményeket tüntettük fel, jól láthatóan a technikai kamatláb változtatásával komoly mértékű a változás. Egyelőre semmi sem szól az ellen, hogy pozitív technikai kamatlábat alkalmazzanak majd a biztosítók, azonban a bizonytalanságokra hivatkozva több nyugdíjszakértő is a 0 százalékos technikai kamatláb mellett kardoskodik. A leglényegesebb, mint azt már a korábbiakban említettük az annuitás faktor nagysága, ami megmutatja, hogy a felhalmozott vagyont hány évre tudjuk felosztani ismerve a túlélési adatokat.

A tagoknak igazán viszont a helyettesítési arány lehet fontos, ami azt mutatja meg, hogy a bruttó kezdő nyugdíj értéke hogyan viszonyul az utolsó bruttó jövedelemhez. A nyugdíjkorhatár emelés csak fokozatosan jelenik meg, emiatt szerepeltettük a két szélsőséget, a 62 és 65 évet.

A meglehetősen sok befolyásoló tényező mellett azt lehet mondani, hogy egy 185000 ezer forintos kezdő fizetéssel rendelkező tag 40 év múlva a magán pillérből (a fizetésének a 8 százalékát fizeti végig) 62 éves korhatár mellett 17,4-21,9 százalékos helyettesítési arányra számíthat, míg 65 éves korhatárral 20,3-24,8 százalékra. Ha megnézzük a törvényt, akkor azt láthatjuk, hogy 2013-tól egy tisztán állami és egy vegyes rendszerű tag között (40 év szolgálati idővel) 17,2 százalékpontos eltérés van jövedelem arányosan, ami azt jelenti, hogy a számítások alapján megéri az utóbbi rendszer, hiszen a magánnyugdíjpénztártól kapott járadékkal együtt már többet kap az illető, mintha csak az állami nyugdíjrendszerben lenne.

Azonban érdemes megnézni, hogy ha csak a várható élettartamnak megfelelően kapnánk nyugdíjat, akkor jóval magasabb havi apanázsra lehetne számítani.

Nem szabad azonban megfeledkezni arról, hogy a számításainkat meglehetősen optimista körülmények között készítettük, az OECD legújabb Nyugdíjkörképének paraméterei szerint, amiben például 2,5 százalékos hosszú távú átlagos éves infláció szerepelt, és 3,5 százalékos nettó nyugdíjpénztári reálhozam.

Mindkét paraméter az utóbbi években rosszabbul alakult, az infláció az elmúlt 10 évben ugyanis átlagosan 6,5 százalék körül alakult, miközben a nettó reálhozam a válság miatt nem egy esetben nulla közelivé olvadt. Ez azonban nem csak magyar jelenség, a világ legtöbb országában hasonló esetekkel találkozhatunk, viszont ha visszamegyünk a válság előtti időkre, akkor is borongósabb képet láthatunk (mint amit az 1998-as reform esetében várni lehetett).

A 2007-es 10 évre visszatekintő átlagos reálhozam ugyanis a nagyobb pénztárak gyengébb teljesítménye miatt 2,5 százalék körül alakult, viszont a választható portfoliós rendszer bevezetésével éppen ez ellen akar tenni a szabályozó, mivel jelenlegi ismereteink alapján hosszabb távon a magasabb kockázat előnyei kijönnek.

Kövesse az Indexet Facebookon is!

Követem!