A nyugdíjkasszák kétharmada zárhat be

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Egyelőre az ötezret sem éri el azok száma, akik nyilatkoztak pénztártagságuk megtartásáról. A hárommilliós pénztári taglétszámhoz mérten ez édeskevés, különösen úgy, hogy a törvény szerint egy kassza működéséhez legalább kétezer tagra van szükség. (Igaz, a 2009-es tapasztalatok alapján a nyugdíjfolyósító január végén számíthat a legnagyobb rohamra, mert legkésőbb eddig lehet nyilatkozni.)

A hivatalból optimista Stabilitás Pénztárszövetség szerint a nyugdíjpénztári tagok 10-20 százaléka maradhat, de a név nélkül nyilatkozó pénztári szakértők szerint a realitás ennek a töredéke, néhány tízezren, legföljebb százezren tölthetik ki a nyilatkozatot. A pénztárszövetség főtitkára, Juhász Istvánné azt mondta az Indexnek, hogy bármi is legyen a végeredmény, 19 pénztár biztosan nem marad (most ennyi működik), a végső szám valahol 4 és 6 között lesz.

Az ág is húzza

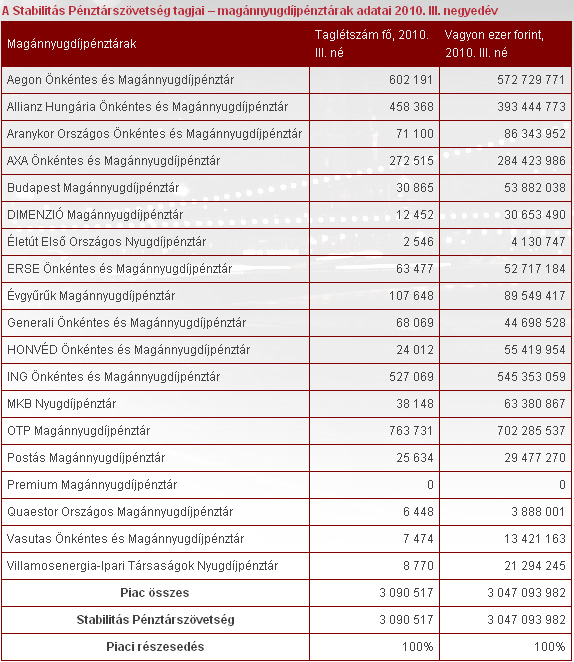

A működés feltételéül megszabott minimum kétezres taglétszám (ez egy régi szabály, nem újdonság) a kisebb kasszáknak teljesíthetetlen kihívás lesz. A tavalyi harmadik negyedéves létszámadatok alapján a legnehezebb helyzetben az Életút, a Quaestor, a Vasutas, a Dimenzió és a Villamosenergia-Ipari Társaságok Nyugdíjpénztár vannak (egyik kassza létszáma sem közelíti a tizenötezer főt), rajtuk még az sem segít, ha tagjaik tíz-tizenöt százaléka megmarad.

A pesszimistább forgatókönyv szerint a tagságnak csak két-három százaléka nyilatkozik január végéig, ez már a közepes méretű kasszákat is megtizedeli. A tagság alapján ebbe a körbe sorolhatjuk (a legkisebbtől kezdve) a Honvéd, a Postás, a Budapest, az MKB, az Erste, a Generali és az Aranykor nyugdíjpénztárt. (A három százalék ebből a csoportból a 70 ezer körüli taglétszámú Generalit és az Aranykort éppen átvinné a kétezres küszöbön, a többiektől azonban a pénzügyi felügyelet megvonná a működési engedélyt.)

A harmadik csoportba tartozik az a féltucat kassza, melyek túlélése szinte biztos (esetükben az is elég, ha tagjaik két százaléka nyilatkozik és marad), az Évgyűrűk (107 ezer tagjával kicsit kilóg a csoportból, éppen a határon van), az Axa, az Allianz, at ING, az Aegon és az OTP. Ez a hat cég több mint 2,7 millió tagot tömörít, tehát körülbelül háromszázezer embert érinthet a kasszája megszűnése (és persze őket is csak akkor, ha nyilatkoznak a maradásról).

Visszafelé elsütve

A háromszázezer érintettből senkit nem érhet veszteség, azokat sem, akik nyilatkoznak, de kasszájuk megszűnik. A decembertől hatályos pénztártörvény 22. paragrafusa szerint a végelszámolással, jogutód nélkül megszűnő pénztárak tagjainak harminc napjuk lesz nyilatkozni arról, hogy a talpon maradók közül melyik kasszába lépnek át. Akik ezt elmulasztják, automatikusan visszasorolódnak a társadalombiztosítási nyugdíjrendszerbe.

Az állva maradó pénztárak tehát felszívják a kisebb pénztárak elárvult tagjait. Kevésbé örömteli, hogy több olyan kisebb pénztár szűnhet meg, akik a szektor legjobb eredményeit produkálták éveken keresztül és a nagyoknál hatékonyabban, olcsóbban működtek (például a kevesebb reklám és marketingköltség miatt).

A pénzügyi felügyelet (PSZÁF) "A nyugdíjpénztári tagok díjterhelése" című elemzésében kimondja, hogy "a kisebb méretű pénztárak fajlagos díjterhelése jellemzően alacsonyabb, mint a legnagyobbaké, annak ellenére, hogy a nagyok esetében a méretgazdaságosság alacsonyabb díjszintet is indokolhatna. A jelenség oka jelentős részben valóban a nagyobb és a kisebb szolgáltatók közötti eltérő versenyhelyzet lehet."

Magyarul, a nagyok (akik most jóval nagyobb eséllyel maradhatnak meg) a sok reklám és marketingköltésnek köszönhetően is növekedtek, amit a tagok befizetéseiből finanszíroztak. A kisebb kasszák ebbe a versengésbe nem szálltak be, cserébe hatékonyabban, olcsóbban működtek, most pedig pontosan ők zárhatnak be. A dolog pikantériája, hogy a kormány részben arra hivatkozva indított háborút a szektor ellen, hogy az egész túl drágán, alacsony hatékonysággal működik.

Nem kell irigykedni

A túlélés szempontjából nem csak a taglétszám jelent szűk keresztmetszetet, hanem a pénztártörvényben megszabott díjplafonok is. Eszerint 2011-től (amikor már újra érkezhetnek befizetések a pénztári egyéni számlákra) szigorú költségkorlátok lépnek életbe. Működésre az eddigi költség (4,5 százalék) ötödét lehet költeni, vagyonkezelésre az eddigi (0,8 százalék) negyedét.

A vagyonkezelés díja tehát legföljebb 0,2 százalék lehet. Ez legföljebb állampapíralapok vásárlására elég, a nagyobb hozamot ígérő részvénybefektetések a piacon 30-40 bázispontos felárral érhetőek el. A törvény azonban változatlanul kötelezi a pénztárakat a választható portfóliós, részvénybefektetéseket is tartalmazó befektetések megvásárlására. Tehát hiába marad meg egy pénztár, a törvényben előírt, részvényalap-vásárlásokkal járó drágább befektetéseket teljesítenie kell, akkor is, ha ezzel veszteséget könyvel el.

A működési díjkorlátozás még nagyobb kihívást jelent, a pénztárak korábban panaszkodtak is, hogy a tagdíjak 0,9 százalékából még a felügyeleti díjat is alig lehet fizetni majd, ami automatikusan ellehetetleníti a működést.

Névtelenséget kérő beszélgetőtársaink ezt most is így látják, de szerintük a talpon maradok mindenképpen folytatják, akkor is, ha esetleg az üzletág veszteséges lesz. Az egyik középső csoportba tartozó, néhány tízezres kassza vezetője szerint, ha sikerül elérni a kétezres határt, biztosan nem zárnak be. A mai piaci versenyben egyetlen ügyfelet sem szabad elveszíteni, főleg a tudatosabb, pénzügyileg tájékozottabb fajtából, a tagságukat megtartók pedig ilyenek lesznek – magyarázta.

A megmaradó kasszák a működésüket kétféleképpen optimalizálhatják. A kötelező pénztári rendszert csak papíron választják el az önkéntes kasszáktól, az önkéntes ágazat infrastruktúrájával és az ott dolgozókkal végeztetik majd el a kötelező ágazat feladatainak egy részét (a legnagyobb pénztárak nagyobb pénzügyi csoportok tagjaiként működnek, önkéntes kasszákkal kiegészülve). A pénzügyi csoportok azért is könnyebb helyzetben vannak, mert az alapkezelés is megoldható házon belül.

Mindez a tagoknak elméletileg nem jelenthet hátrányt, a működés olcsóbb lesz, a veszteségeket minimalizálni lehet, az esetleges mínuszokat pedig a háttérintézmények a tudatos ügyfelekért cserébe (akiknek más termékeket értékesíthetnek) állni fogják - fogalmazott az egyik pénztárnál dolgozó forrásunk.

Kövesse az Indexet Facebookon is!

Követem!