Honnan kapartunk össze 468 milliárd forintot?

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

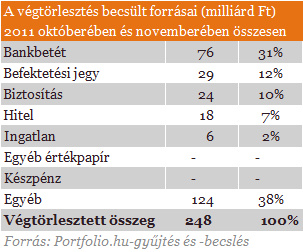

A szeptember 29-én kezdődött végtörlesztés lehetséges forrásai közül hétről többé-kevésbé megbízható statisztikákkal rendelkezünk. Egyelőre azonban csak az október-novemberi adatok ismertek teljesen, ezért most a november végéig lebonyolított végtörlesztésekhez összegyűjtött 248 milliárd forint forrásait vizsgáljuk. Részben ebből következtethetünk a 468 milliárd forint eredetére is.

Hitel

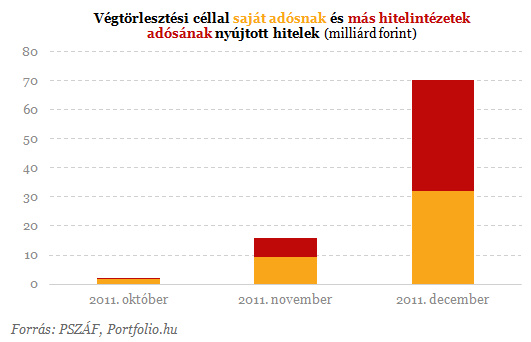

Talán ez a legkönnyebben megfogható pénzforrás, hisz a PSZÁF pontosan közzétette a végtörlesztési célra nyújtott hitelek összegét. Ez november végéig mindössze 18,3 milliárd forint volt, a hiteldöntések nagy része ugyanis a következő hónapokra tolódott át. A hitelintézeti hiteleken túl munkáltatói kölcsönt és szintén adómentes munkáltatói támogatást is felhasználtak a devizahitelesek, hogy azonban mekkora összegben, arról semmiféle megbízható információval nem rendelkezünk. A becslésben marad ezért a 18 milliárd forintnyi hitel.

Ingatlan

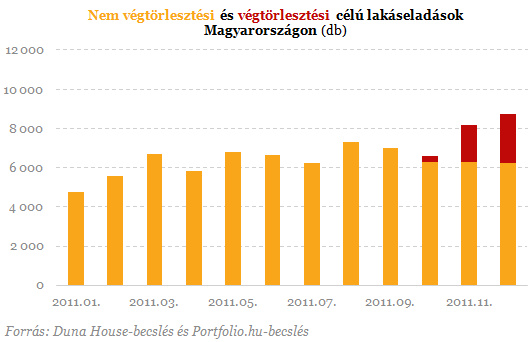

A Duna House becslései szerint az év utolsó három hónapjában a lakáspiaci tranzakciók közel ötödénél volt az eladó fél végtörlesztő. Mivel a végtörlesztés szeptember 29-én indult, a becsült adatok alapján októberben még csak 300, novemberben 1900, decemberben viszont már 2500 végtörlesztési célú ingatlaneladással számoltunk. És hogy mekkora volt az így előteremtett összeg? A lakások negyedévi átlagára 13,1 millió forint volt, így októberre és novemberre összesen 29 milliárd forintnyi végtörlesztéshez kapcsolódó lakástranzakció jut. Feltételezzük, hogy a felszabaduló forrás egy az egyben végtörlesztésre fordítódott, ami például lakáscsere esetén korántsem biztos.

Figyelembe kell venni azt is, hogy 2011 átlagában a vevők a lakások árának közel 80%-át saját erőből fizették ki, és csak 20%-uk történt hitelből. Az ingatlaneladáshoz kapcsolódó végtörlesztésekből ezért becsléseink szerint 23 milliárd forint a cikkünk többi pontjában részletezett megtakarításból származott, és csak 6 milliárd forint volt pótlólagos forrás, vagyis vevői lakáshitel. Igazán ez utóbbi adat számít, hiszen makroszempontból mindegy, maga a végtörlesztő, vagy az ingatlan vevője szabadított-e fel megtakarításokat.

Bankbetét

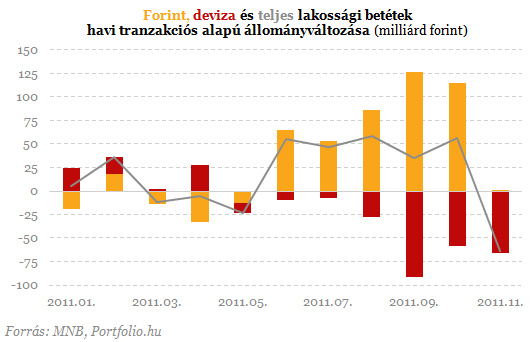

Azt gondolnánk, jelentősen csökkent a bankok lakossági betétállománya októberben és novemberben is, ez azonban nem így van: az MNB adatai szerint tranzakciós alapon októberben 57,3 milliárd forinttal nőtt, novemberben pedig 63,5 milliárd forinttal csökkent a bankok lakossági betétállománya. A betéti tranzakciókat számos nehezen követhető tényező befolyásolja, két nagy esemény azonban meghatározó szerepet játszott benne: egyrészt a végtörlesztés, másrészt 135 milliárd forintnyi mezőgazdasági területalapú támogatás (SAPS) kifizetése, melyből minisztériumi forrásaink szerint 133 milliárd forintot október második felében fizettek ki a gazdáknak, márpedig ez jelentősen torzítja a betéti adatokat. A támogatás legalább fele lakossági számlára (lakossági betéttel rendelkező őstermelőhöz, kisvállalkozókhoz stb.) kerülhetett.

Ez utóbbi tételt, vagyis közel 70 milliárd forintot kiszűrve adódik, hogy a lakossági betétek októberben az agrártétel nélkül csaknem 13 milliárd forinttal csökkentek. Durva feltételezésünk, hogy ez a csökkenés a végtörlesztésből adódott. A hasonló agrártétel novemberben információnk szerint elhanyagolható volt. A novemberi nettó 63,5 betétkivonást szintén a végtörlesztések számlájára írva adódik, hogy október-novemberben összesen 76 milliárd forint összegű bankbetétet fordítottak végtörlesztési célra. A fenti becslések szükségszerűen pontatlanok, hisz abból az életszerűtlen feltételezésből indulnak ki, hogy minden más tényező teljes hatása a banki betétállományra nulla volt. Egyúttal azt feltételezzük, hogy az alaptalan félelmek miatti lakossági betétfelvételek később (döntően január elején) jelentkeztek.

Biztosítás

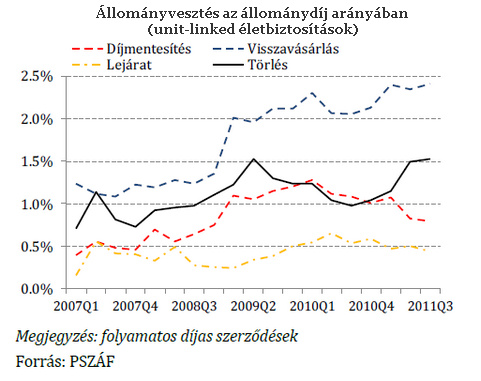

A biztosítók is megszenvedik a végtörlesztést annak ellenére, hogy a biztosítások idő előtt általában csak nagyobb veszteséggel felszabadítható (kevésbé likvid) megtakarítások. Az Aegon elmondása szerint a negyedik negyedévben náluk megszűnt biztosítások (2,9 milliárd forintnyi állománydíj) kevesebb mint 10 százaléka kapcsolódott végtörlesztéshez (0,2 milliárd forint becslésük szerint), aminek az az oka, hogy a biztosítások jó részének felszabadítása „bünteti” az ügyfelet, vagyis jelentős költségekkel jár.

A Groupama Garancia várakozásainál jóval alacsonyabb a végtörlesztések miatti ügyfélmozgás mind az életbiztosításoknál mind a hiteltörlesztési biztosításoknál, és a szerződések megszűnésének csak kismértékű növekedését tapasztalta az Allianz is. Az Uniqa válasza szerint 2011 utolsó negyedévében 50 százalékkal nagyobb összegű visszavásárlást tapasztaltak az egyszeri és a folyamatos díjak tekintetében, mint egy évvel korábban. A PSZÁF a biztosítóktól származó adatok alapján hasonló növekedést tapasztalt az előző negyedévhez képest októberben és novemberben. A felügyeleti becslés alapján így az életbiztosítások visszavásárlásából október-novemberben 24 milliárd forint végtörlesztési forrás származott, ennél pontosabb becsléssel erről egyelőre nem rendelkezünk.

Befektetési jegy

A belföldi befektetési jegyek lakossági tulajdonban lévő állománya tranzakciós alapon az MNB adatai szerint októberben 15,9, novemberben 12,8 milliárd forinttal csökkent. A BAMOSZ statisztikái szerint a lakosság körében népszerű befektetési jegyek közül októberben kötvény- és a pénzpiaci, novemberben pedig a kötvény- és az ingatlanalapok visszaváltására került sor a legnagyobb mértékben. Feltételezve, hogy a tranzakciós alapú állománycsökkenés kizárólag a végtörlesztések miatt következett be, a befektetési jegyek 29 milliárd forint összegben jelenthették a végtörlesztések forrását.

Egyéb értékpapír

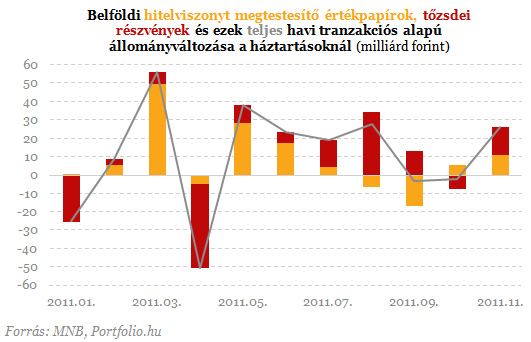

Állampapírok, banki kötvények, részvények és jelzáloglevelek teszik ki e tétel nagy részét. Az MNB egyik statisztikája szerint ezek közül a hitelviszonyt megtestesítő papírok (döntően kötvények) lakossági kézben lévő állománya (tranzakciós alapon) októberben 5,4 milliárd forinttal, novemberben pedig 10,8 milliárd forinttal nőtt, szemben a korábbi két hónap csökkenő állományával. A belföldi tőzsdei részvények állománya októberben 7,4 milliárd forinttal csökkent, novemberben viszont 15,2 milliárddal nőtt. A fenti adatok alapján azzal számoltunk, hogy ezek az értékpapírok e két hónap folyamán marginális szerepet játszottak a végtörlesztésekben, ezért számításainkban nem vettük figyelembe őket.

Készpénz

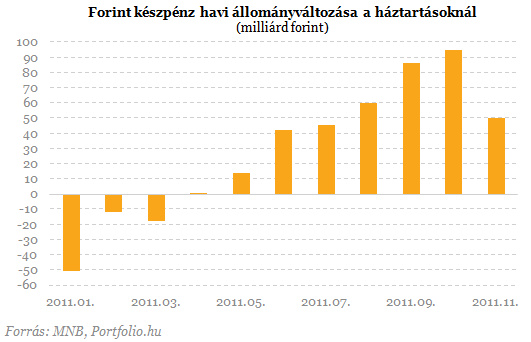

A „párnacihát” is tartalmazó forint készpénzállomány nagysága a háztartásoknál meglepő módon októberben és novemberben is nőtt, mégpedig 95,2, illetve 50 milliárd forinttal. Ez jóval nagyobb növekedés, mint amekkora az első három negyedév átlagos havi növekedése (18,9 milliárd forint) volt. Ennek pontos okát nem ismerjük, de feltételezhető, hogy elsősorban nem a pénzügyi szektorhoz kapcsolódó jövedelemforrásokból származik.

A NAV adatai szerint az év első 11 hónapjában hazautalt 24 milliárd forintnyi offshore vagyon sem magyarázza ezt a növekedést. A készpénzállomány felduzzadása ugyanakkor utalhat arra is, hogy a decemberi, januári és februári végtörlesztések nagyobbik része készpénzből történik, hogy azonban tényleg így van-e, arról csak a következő hetek statisztikáiból következtethetünk. A végtörlesztési források között ezért e két hónap folyamán a készpénz szintén mérsékelt szerepet játszhatott, így nem vettük figyelembe.

Összesen és december

Az október-novemberben teljesített 248 milliárd forintnyi végtörlesztés forrásainak mindössze 62 százalékára adnak magyarázatot a fenti tényezők. Mindezek ráadásul helyenként durva becsléseken alapulnak, a következő hónapok kutatásainak egyik legizgalmasabb témája lehet ezért a források pontosabb számbavétele, és a megmaradt kérdések megválaszolása.

A december havi végtörlesztések forrásának elemzése egyelőre még korai (egyes statisztikák hiánya miatt), de úgy tűnik, hogy a hitelfelvétel (70 milliárd forint) és a befektetési jegyek visszaváltása (közel 60 milliárd forint a lakosság estében) együtt a decemberi végtörlesztési források 60 százalékát kiteheti.

A statisztikák esetleges pontatlanságából származó "lyukak" mellett az alábbiak jöhetnek még szóba végtörlesztési forrásként, melyekről nem rendelkezünk megbízható adatokkal:

- nem tőzsdei vállalati üzletrészek és részvények;

- valuta készpénz;

- külföldi bankoktól felvett hitelek;

- külföldi, statisztika elől rejtve maradt megtakarítások;

- külföldi és fekete jövedelmek.

Kövesse az Indexet Facebookon is!

Követem!