Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

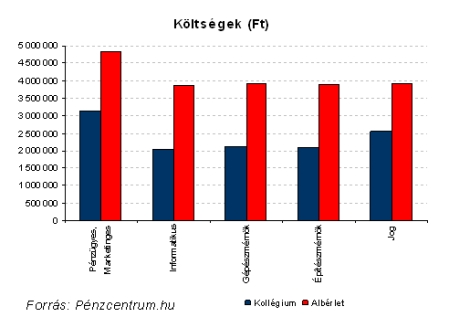

Mielőtt belevágnánk a finanszírozás kérdéseibe, nézzük meg, mennyibe kerülnek itthon a népszerű diplomák.

A költségek meghatározásakor az államilag finanszírozott alapképzéseket vettük számba, egy vidékről érkezett hallgató szemével. Minden alkalommal két lehetőséget vetettünk össze: kollégiumban vagy albérletben történő elhelyezkedést.

Szándékosan nem számoltunk a munka mint alternatíva lehetőségével. Ennek oka, hogy mértékét nehéz volna számszerűsíteni, hiszen előfordulhat, hogy a hallgató a szülők cégénél tud elhelyezkedni kedvezőbb bérért, esetleg külföldre megy dolgozni, de lehetséges, hogy minimálbéren kezdi munkáját.

Összegyűjtöttük a tanulmányi idő alatt várhatóan felmerülő összes költséget - így például utazás, élelmezés, lakhatás, tankönyvek -, illetve juttatást, támogatást: például tankönyvtámogatás, lakhatási támogatás.

A diagramból kiderül, mélyen a zsebünkbe kell nyúlni, ha saját vagy gyermekünk diplomáját szeretnénk finanszírozni. Ráadásul annál mélyebb lesz a zseb, minél később kezdjük tanulmányainkat, vagy esetleg valamelyik külföldi neves intézményben szeretnénk megszerezni a hőn áhított papírt. Ilyen esetekben a számla több tízmillió forintra is rúghat.

Hogyan kerül képbe a biztosítás?

Erre a kérdésre több válasz is van. Egyrészt egy befektetéshez kötött életbiztosítással már előre gondoskodhatunk gyermekeink vagy magunk továbbtanulásáról. A lejáratkor elért összeg nagyban függ havi befizetéseinktől és befektetési stratégiánktól. Utóbbit vérmérsékletünk, illetve kockázattűrő képességünk szerint alakíthatjuk ki, és a futamidő alatt többször is átrendezhetjük.Például egy havi 33 ezer forintos befizetéssel és megfelelő befektetési stratégiával 20 év alatt akár 16 millió forintot is összegyűjthetünk, ami már elegendő lesz arra, hogy gyermekünket megfelelő intézményben taníttathassuk.

Ráadásul az efféle pénzügyi terméknek megvan az az előnye, hogy abban az esetben is állhatjuk a tandíjat, ha már nem éljük meg gyermekünk egyetemi éveit. Ugyanis kedvezményezettként megjelölve adó- és illetékmentesen gondoskodhatunk róla.

Másrészt, ha rendelkezünk megfelelő felhalmozást nyújtó életbiztosítással, annak fedezetére hitelt is vehetünk fel. Ennek segítségével nem fontos megvárnunk a futamidő végét, főleg akkor, ha a továbbtanulás most esedékes, hanem életbiztosításunk "terhére" azonnal is pénzhez juthatunk.

Lehet másképp is

A hitelezés másik változata az életbiztosítással kombinált szabad felhasználású jelzáloghitel. Ebben az esetben a hitel tőketörlesztése egy biztosításban halmozódik fel, míg a kamatokat a hitelintézetnek fizetjük. A konstrukció előnye az azonnali pénzhezjutás mellett egy életbiztosítás nyújtotta fedezet (akkor is tudunk gondoskodni szeretteinkről, ha esetleg a futamidő alatt velünk bármi történik), és az, hogy jól megválasztott befektetési stratégiával a visszafizetendő tőkén felül még szép hozamot is realizálhatunk.

A továbbtanulás finanszírozása nem olcsó mulatság, jobb tehát időben felkészülni rá, és megteremteni annak az esélyét, hogy ne a diplomahiány álljon a karrier útjába. Sok múlik a megfelelő termék és a helyes befektetési stratégia kialakításán, amiben számíthatunk szakértők segítségére is.

Kövesse az Indexet Facebookon is!

Követem!