Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Két, egymással ellentétes hatású fejlemény is megfigyelhető a harmadik negyedévi pénzügyi számlák-statisztika lakosságra vonatkozó részében. Egyrészt úgy tűnik, hogy valami elindult a megtakarítások terén, ugyanis három negyedévi lényegében stagnálást követően (86,5 százalék körül) tavaly július-szeptemberben mérsékelten nőtt a megtakarítások GDP-arányos állománya (87,8 százalékra). Másrészt ezt a lakossági szempontból kedvező pénzügyi fejleményt ugyanakkor túlszárnyalta a háztartások minden rekordot megdöntő hitelfelvétele. Így a lakosság nettó finanszírozási képessége negatív tartományba fordult, azaz csökkent a nettó pénzügyi vagyon.

Az emelkedő lakossági megtakarítás-arány elsősorban a befektetési jegyek népszerűségének fokozódásával függ össze (közel nettó 200 milliárdért vettek ilyen értékpapírokat a háztartások), miközben a lakosság összességében csak alig tudott készpénz és betét formájában felhalmozni (13 milliárd forint).

Utóbbi egyébként összefügghet azzal is, hogy módosul (korszerűbbé válik) a megtakarítási szerkezet, az elavult betéti jellegű konstrukciók helyett a nagyobb hozam elérésére, illetve diverzifikáltabb megtakarításra lehetőséget adó befektetési jegyekkel bővíti portfólióját a lakosság. Az is igaz, hogy a készpénz- és betétállományból a befektetési jegyek felé történő átrendeződés lassú folyamat.

A lakosság tőzsdei részvénytulajdonában csekély, de örvendetes változás mutatkozott: a 2007. harmadik negyedévi 1,4 százalékos GDP-arányos megtakarítási súly bő hat éve a legmagasabb volt. A tavalyi harmadik negyedévben összességében emelkedő lakossági megtakarítási arányban lényeges szerepet játszottak még a biztosításokhoz kapcsolodó befektetések is.

Nem adjuk alább

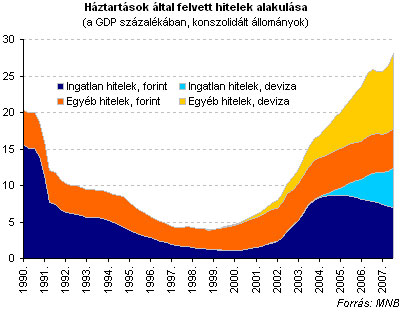

A háztartások hitelfelvétele 2007 harmadik negyedévében minden eddigi negyedévet tekintve messze a legnagyobb volt (400 milliárd forint), és az első három negyedévet együtt vizsgálva is szembeötlő a hitelek iránti érdeklődés.

A követelések és kötelezettségek egyenlegeként adódó nettó finanszírozási képesség a lakosság esetében összefoglalva azért fordulhatott két egymást követő negyedévben negatív tartományba, mert a kormányzati megszorító intézkedések miatt jelentősen romlott a jövedelemi helyzet, és ennek nyomán igen erőteljessé vált a "hitelbe menekülési" folyamat. Ez tehát nem más, mint a már korábban is megfigyelhető lakossági fogyasztássimítás, azaz hitelfelvételek árán is "foggal-körömmel" ragaszkodni próbálnak a fogyasztási szintjükhöz a háztartások. A negatív nettó finanszírozási képesség azt jelenti, hogy csökken a lakosság nettó pénzügyi vagyona a GDP arányában.

Hogy lesz ebből gazdasági növekedés?

A kormányzati kiigazítási csomag meghirdetése óta nem az első eset, mégis kedvezőtlen, hogy 2007 harmadik negyedévében kissé nőtt az államháztartás nettó finanszírozási igénye a GDP arányában. Az ábra többek között arra is rámutat, hogy hasonló mérőszámmal vizsgálva a lakosság nettó finanszírozási képessége a GDP 1,9 százalékára alá süllyedt tavaly őszre. Ilyen alacsony arányra utoljára három éve volt példa.

Végül érdemes utalni rá, hogy a nem pénzügyi vállalati szektor nettó finanszírozási igénye csökkent a harmadik negyedévben a GDP arányában. Ez egyfelől az ország külső egyensúlya szempontjából kedvezőnek mondható, másfelől azonban az eddig is gyenge lábakon álló vállalati beruházási teljesítmény és így a GDP-növekedési kilátások szempontjából kedvezőtlen előjel.

Kövesse az Indexet Facebookon is!

Követem!