Bajban vannak a jenhitelesek

További Magyar cikkek

Nagyon csábító volt a nagyon alacsony kamat a jenhiteleknél, és a havi törlesztőrészlet is a legkedvezőbb volt a választható devizanemek között. Emiatt aztán hiába figyelmeztetett többször is a PSZÁF és az MNB, hogy túl nagy a kockázat, sokan választották a jenhitelt. Az MNB adatai szerint egy éve, 2007 szeptemberében, amikor az OTP elindította a jenhitelezést, még 7,5 milliárd forint volt a jenhitelállomány. Aztán csatlakozott a Raiffeisen és a K&H is, ás idén szeptemberben már 116,8 milliárd forint volt az állomány: ha némileg önkényesen 8 millió forintosnak mondjuk az átlagos hiteleket, akkor ez 14 600 hitelt jelent. Ma már csak az OTP Banknál lehet jenhitelt felvenni, de október közepén módosítottak a konstrukción, és a termék most már csak a privát banki (ebből a szempontból: gazdag, illetve jellemzően a kockázatokat is jobban ismerő) ügyfelek számára érhető el.

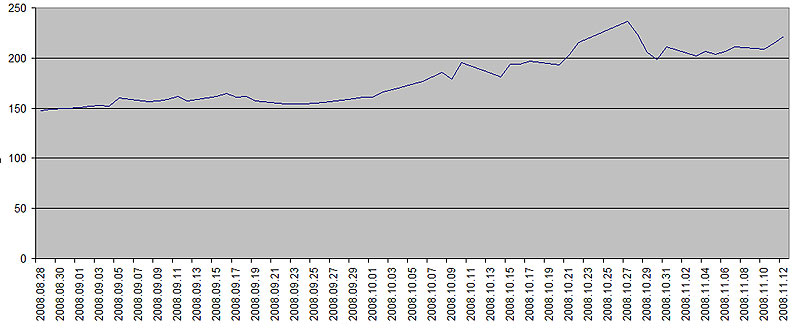

A jenhitelek egyik legnagyobb hátránya a túlzott árfolyamkockázat. A svájci franknál sokkal jobban ugrál az árfolyam, nem elképzelhetetlen, hogy egyik nap még 150 forint 100 japán jen, két hét múlva már 200 forint körül jár. A tapasztalatok szerint a japán deviza árfolyama az elmúlt kilenc évben nagyon ingadozott. Hasonló történt az utóbbi hónapokban is, augusztus végén még 149 forintért adtak 100 jent, november 12-én már 222 forintért, ez majdnem ötvenszázalékos növekedés. Vagyis a jenhitelesek törlesztőrészlete pusztán az árfolyammozgás miatt jelentősen megnő.

Eltűnik a fedezet

Van azonban egy másik nem várt hatás is. Ha túlságosan leértékelődik a forint, akkor a hitel mögött álló ingatlan már nem fedezi a teljes tartozást. Elképzelhető ez annak ellenére is, hogy az OTP Bank például a forintban folyósított hitelösszeg 160 százalékára jegyez be jelzálogjogot. Miért ilyen sokat? Mert maga a bank sem tudja, hogy merre indul az árfolyam: inkább nagyobb terhet jegyeztet be, hogy ha az adós fizetésképtelenné válik, akkor is a pénzéhez jusson. A bank forintban követeli a tartozást, de az jenben van nyilvántartva. Egy példával szemléltetve: tízmillió forintot vettünk fel 150 forintos árfolyamon augusztus végén (6 666 667 jent), a jen erősödése miatt a tartozásunk a mostani 222 forintos árfolyamon 14,8 millió forintra ugrott. Ha a vásárolt ingatlan kevesebbet ér, akkor léphet a bank.

Az OTP kikötött még egy biztosítékot a szerződések megkötése előtt. A jenben nyilvántartott hiteleknél az ingatlan (hitelbiztosítéki) értékének körülbelül tíz százalékkal kisebb részére nyújtott hitelt, mint például svájci frankban. Ezenkívül az ügyfélnek a jövedelme arányában nyújtható jenalapú hitelt az OTP Bank úgy számította ki, mintha az adós magasabb törlesztőrészletű svájcifrank-hitelt vett volna fel, tehát a svájci frank magasabb részletét is vállalhatta volna. Ezzel a bank nyilván magát is, de ügyfeleit is óvta a jenhitel most megmutatkozó kockázataitól. Ugyanakkor a banknál jenhitelt felvevő ügyfelek havonta kapnak értesítést arról, hogy melyik valutában felvett hitel törlesztőrészlete lenne az adott időpontban a legkedvezőbb számukra. Az átváltás külön díj felszámolása nélkül lehetséges, akár havonta, igaz a devizváltás marzsát az ügyfeleknek kell állnia.

Fedezékbe

Az OTP Banknál, ha a forintnak a jenhez viszonyított leértékelődése miatt a hiteltartozás elérné a fedezetként szolgáló ingatlanra bejegyzett banki jelzálogjog 86 százalékát (eredetileg a jelzálog a hitel 160 százalékára rúgott, azaz a fordított viszonyban az arány 62,5 százalékról indult), az adós több lehetőség közül választhat. Vagy részben előtörleszti a hitelét, amit ilyenkor költségmentesen tehet meg, vagy pótlólagos fedezetet ad a banknak, például egy másik ingatlan jelzálogjogát. Mivel a devizahiteleknél a tartozás a hitel folyósításakor érvényes napi vételi devizaárfolyamon kerül a bank nyilvántartásába, minden ügyfélnél más lehet az árfolyam (az aktuális devizaeladási), amellyel a tartozást át kell számítani forintra és viszonyítani a bejegyzett banki jelzálogjog összegéhez.

Mivel kevesen tudnak előtörleszteni, illetve nem mindenki tud másik ingatlant bevonni fedezetként, néhány esetben komolyan felmerülhet, hogy a bank felmondja a hitelszerződést. Nagyon hasonló a helyzet a többi, korábban jenhiteleket folyósító banknál is.

A K&H Bank szeptember 1-jén szüntette meg a jenhitelezést. Akik felvettek ilyen hitelt, azok változatlanul japán jen alapon vannak nyilvántartva, jelen pillanatig hiteleikkel nem változott semmi, egyedül a forint-jen árfolyam változása érinti őket, tájékoztatott a K&H.

Jenhitele van? Írja meg, hogyan érintette törlesztőrészletét, banki szerződését a jen erősödése!

Kövesse az Indexet Facebookon is!

Követem!