Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

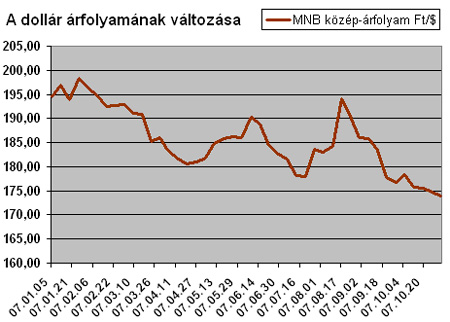

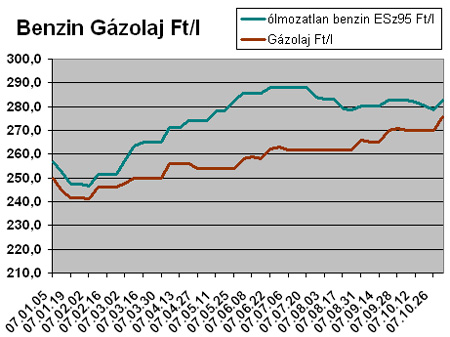

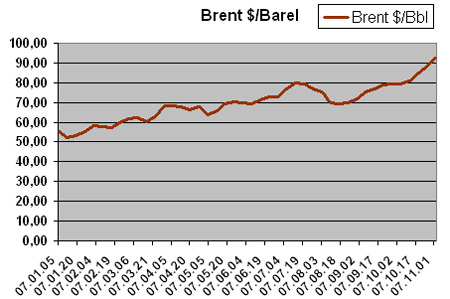

Ha az év eleje óta az olajpiacon elszámoló pénzként használt dollár nem gyengül, újabb és újabb mélypontokat elérve az euróval és közel 10 százalékot veszítve a forinttal szemben, ma aligha lenne kút Magyarországon, ahol 300 forint alatt tankolhatnánk egy liter benzint. Így is a 2005-ös rekordhoz közel került a benzin ára, és nagyon jó az esély arra, hogy tovább emelkedjen. Persze részben épp a dollár gyengülése vezetett a fejleményekhez, de ez csak kis szelet a kiváltó okok közül: az év elején még 52-53 dolláros olajár közel a duplájára emelkedett.

Ebben a fundamentumok, azaz a tényszerű közgazdasági okok játsszák a főszerepet, akkor is, ha nagyon erős a spekuláció az olajárban. Az állítás első fele Vargha Pétertől, a Mol stratégiai elemzőjétől, a másik Tordai Pétertől, a KBC Securities vezető elemzőjétől származik. Azt mindketten elismerik: ilyen ütemű drágulással a világon sehol nem számoltak a piacon, de ma úgy látják, előbb-utóbb inkább csökkenésre, mintsem további emelkedésére lehet számítani. Már csak azért is, mert a magas olajár önmagában is a gazdasági növekedést visszafogó tényező. Kérdéses, a másodlagos jelzálogpiaci válsággal megrázott USA gazdasága vajon "soft landing" vagy "hard landing" után áll új szintre, azaz milyen mértékben esik vissza a növekedés, lesz-e recesszió. Mert hiába az ázsiai országok túlpörgése, ha legnagyobb piacuk, az USA gyengélkedik. Egyszerűsítve: kisebb növekedés mellett az olaj- és minden nyersanyagigény kisebb, a magas árak elősegítik a keresleti piac szűkülését, a növekedés lassulását.

Megjelent spekulatív tőke

Miközben nehéz megítélni a pénzügyi befektetők pozícióit, és tény, hogy a másodlagos jelzálogpiaci válság után megingott befektetői bizalom az áruk felé terelte a szabad tőkét, egy ennyire szűk tartalékkapacitás, a csökkenő készletek és a további kínálati zavaroktól való félelem jellemezte helyzetben nem lehet indokolatlannak mondani a jelenlegi árszintet – mondta az Indexnek Vargha Péter. Az olajszektor még nem tudta teljesen kiheverni azt masszív keresleti sokkot, amit a 2003-2004-es évek, a világgazdaság nagy ütemű fellendülése hozott. Azzal nem számoltak, hogy abban az időszakban nemcsak a gyorsan fejlődő ázsiai térségben, hanem az USA-ban is jelentősen emelkedik az olaj iránti igény.

Ennek is köszönhető, hogy a szabad kapacitások a korábbi években jellemző napi 4-5 millió hordóról alig több mint egymillió hordóra estek vissza. Ez a világ napi 90 milliós szükségletét tekintve jelentős különbség, a tartalék tényleg minimálissá vált – ért egyet Tordai Péter is.

Nem reagálnak a fogyasztók

Ezzel párhuzamosan az Európában részben az enyhe tavalyi tél után felhalmozott készletek is visszaestek. A legnagyobb figyelemmel kísért amerikai készletek folyamatosan csökkentek, de a tartalékolást nehezíti, hogy az olajfelhasználásban egyre nagyobb a gépkocsik, vagyis az azonnali fogyasztás szerepe. A keresleti, azaz felvevő piacok alkalmazkodását ezzel összefüggésben nehezíti – emelte ki Vargha Péter –, hogy számos fejlődő országban komoly állami árszabályozás működik, azaz a piaci áraktól függetlenül hatóságilag nem engedik elszabadulni a benzinárat.

Így nyilván nem csökken a fogyasztás, más kérdés, hogy az olajár emelkedését relatíve a Magyarországhoz hasonló helyeken sem lehet teljes mértékben megérezni. Ahol az üzemanyagár döntő részét az adó teszi ki, a nyersanyag drágulása kevésbé érezhető a végső fogyasztói árban. A keresleti alkalmazkodást a gyengülő dollár is lassította, hiszen relatíve kisebbnek érezhettük a drágulást, magyarul: hiába emelkedett az olajár, a világ vásárol.

Nagyon drágán nagyon sok olaj van

Akkor miért nem fokozzák a kitermelést? – merülhet fel a kérdés. A válasz távolról sem olyan egyszerű, hogy azért, mert végesek a föld olajkészletei. Egy, a Shell által készített tanulmány szerint a könnyen hozzáférhető olaj-, illetve a hagyományos olaj- és földgázforrások nem tudnak lépést tartani a növekvő igényekkel. A problémát nem a készletek hiánya okozza, az IEA, a Nemzetközi Energia Ügynökség becslése szerint körülbelül 20 000 milliárd hordónyi kitermeletlen olaj és földgáz van a földön. Ennek egy része hagyományos forrásokból nyerhető ki, míg egy része olyan, nem hagyományos formákban lelhető fel, mint az olajpala és az olajhomok. Elvileg ez a mennyiség elegendő lenne arra, hogy a fogyasztás jelenlegi szintje mellett még négyszáz évig energiával lásson el bennünket. Valójában azonban ennek kevesebb mint a fele termelhető ki a ma létező technológia segítségével.

És a ma létező technológia sem mindenütt kerül ugyanannyiba, számos objektív körülmény befolyásolja az árat. Miközben az elmúlt években folyamatosan három százalék körüli mértékben emelkedett a globális olajszükséglet, a termelők hozzáláttak a korábban kevésbé profitábilisnak tűnő területek kiaknázásához is. Egy budapesti konferencián a Shell vezető közgazdásza azt mondta, a vállalatnak ma másfélszer annyiba kerül egyetlen barrell kitermelése, mint hét évvel ezelőtt.

A kitermelési költségek emelkedésében szerepet játszik az is, hangsúlyozta Vargha Péter, hogy miközben az új mezőkért megindult az elmúlt években a küzdelem, nincs elég szakember és gép, ami megint csak a költséginflációt eredményez.

Korrupt államok, politikai feszültségek

Ahogy az is, hogy a 2000-ben még 20 dolláros szint környékén tanyázó olajár elszabadulását látva a mezők felett rendelkező államok egyre barátságtalanabbak lettek az olajmultikkal szemben. A Shell vezető közgazdásza, Mattia Romani szerint a bizonyított készletek mintegy nyolcvan százaléka "alacsony intézményi integritású", jellemzően szegény és korrupt államokban van, amelyek egyre nehezebben és egyre drágábban adnak ki kutatási és termelési koncessziókat.

A növekvő kereslettel lépést tartani képtelen kínálat okozta feszültséget tovább szítja az is, hogy bármikor jöhet egy természeti csapás, egy hurrikán, vagy éppen olyan politikai feszültség Irántól kezdve Nigérián át Venezueláig, ami miatt termelő vagy finomítói kapacitások esnek ki a rendszerből. Vannak "veszélyeztetett" nagy mezők a világban, melyek önmagukban a napi termelés 1-1,5 százalékát adják – mondta Tordai Péter, és a piacon mindenki fél attól, mi van, ha egy ilyen esik ki. Ez nyilvánvalóan azt jelenti, hogy az árakba jelentős prémium épül: ráadásul mivel az olajpiacon sosem volt még olyan helyzet, hogy ennyire közel kerültünk volna a keresleti-kínálati viszonyok megborulásához, nincs tapasztalat, senki sem tudja, mekkora felár is lenne indokolt.

60 dollár felett a félelem diktál

Tordai Péter szerint a kitermelési költségek emelkedése ellenére ma maximum 50-55 dollár lehet az úgynevezett határköltség, az az összeg, amelyen még folyik kitermelés. És bár tény, hogy ez egyben azt is jelenti, ha egy ilyen költségű mezőt beindítanak, annak évekig termelnie kell, hogy behozza a ráfordításokat, éppen a jelentős, határszint alatti költséggel bíró termelési kapacitások miatt sem nagyon indokolható a jelenlegi ár.

Az IMF szerint nem hat az olajár

A Nemzetközi Valutaalap (IMF) értékelése szerint az olajár-emelkedés valószínűleg nem fogja visszavetni a világgazdaság növekedését. (Az IMF korábban 5,2-ről 4,8 százalékra mérsékelte jövő évi növekedési előrejelzését.) David Hawley szóvivő múlt csütörtökön közölte: az olajár növekedése mérsékelt hatással lesz a globális gazdaságra, mivel az áremelkedést alapvetően az erős keresletbővülés hajtja, nem pedig az elégtelen termelés. "Várakozásaink szerint az olajárak magasak maradnak, emelkedni fognak", mondta washingtoni sajtótájékoztatóján. Mint magyarázta, a tartós olajkereslet-növekedést olyan erőteljesen bővülő gazdaságok okozzák, mint Kína. Hawley a jelenlegi magas olajárért felelős tényezők közé sorolta a geopolitikai bizonytalanságokat, a Mexikói-öbölbeli rossz időjárást, a lanyha kínálatot, az olajkitermelés vártnál nagyobb mérséklődését és a kereslet bővülését.

A KBC szakértőjével ért egyet Varga István, a Shell Hungary Zrt. elnöke is: szerinte a fundamentumokkal, azaz a kereslet és a költségek növekedésével alátámasztható árszint 60 dollár körül lenne. Azt mondja, az ár e fölötti részét döntően félelmek vagy pénzügyi befektetők alakítják. Hangsúlyozta: miközben tény, hogy a kínálati oldalon rengeteg kockázati tényező van, eddig arról, hogy tényleges ellátási gond lenne, hogy egy várt szállítmány ne érkezett volna meg, sehol nem lehetett hallani.

Hogy rövid távon mi történik az olajárral, a szakértők szerint megmondhatatlan. Hosszú távra sem egyszerűbb a helyzet. Mattia Romani felidézte, a második olajválság idején, az 1980-as évek elején az akkor rekordnak számító 50 dollár környéki ár mellett a szakértők egyenletes emelkedést jósoltak, és azt, hogy 2000-re száz dollár közelébe emelkedik az olajár. (Az inflációval is kalkulálva a BP számításai szerint az 1980-as olajválság idején érvényes árakat mai reálértéken számolva éppen kilencven dollár körüli, azaz a mai szintnek megfelelő árat kapunk. Ez azt jelenti, hogy reálértékét tekintve most a legdrágább az olaj, igaz, akkor ez éves átlagár volt, míg az idén ennek jóval alatta maradunk.) A 80-as években aztán folyamatosan mérséklődött az ár, és ezzel együtt csúsztak lejjebb a prognózisok is, 1990-ben már a 40 dollárt sem érte el a mostani, tehát a XXI. század első évtizedére kalkulált árszint, majd 2000-ben a szakértők úgy számoltak, az azt követő 20 évben 20 dollár maradhat az olaj ára.

Lassan csökkenie kell

Rövid távon a sok előre nem látható tényező közül az egyik éppen a tél: kérdéses, hogy az idén milyen lesz az idő, hol és mekkorák lesznek a fűtési igények. Hosszabb távon, többéves viszonylatokban azonban mind Tordai Péter, mind Vargha Péter csökkenést vár. Bár utóbbi emlékeztetett, az elmúlt években többször elhangzott, hogy "innen már lefelé vezet az út, a fundamentális tényezők lefelé hatnak", és ez nem jött be, személy szerint úgy gondolja, innen már valóban lefelé kell indulni. Ezt támaszthatja alá, hogy jövőre – ha a megemelkedett költségek nem okoznak további csúszásokat egyes meghirdetett projektekben – egymillió hordóval bővülhet az OPEC-en kívüli országok napi kínálati mennyisége, és az is, hogy a világgazdaság lassulását már mindenki tényként kezeli.

Ez utóbbi szempont dominál a piaci árjegyzésekben is, amelyeken látszik, hogy néhány éves viszonylatban mindenki alacsonyabb árakra számít – mondta Tordai Péter. A 2008. végi határidős jegyzések a prompt árnál 8-10 dollárral alacsonyabbak. És nemcsak az olaj, hanem általában az árupiacon is: az elmúlt években a világgazdasági növekedéssel megemelkedett kereslet az egekbe hajtotta számos nyersanyag árát, a szénhidrogéntermékek mellett például a fémekét, de ezeknél is esésre lehet inkább számítani.

Kövesse az Indexet Facebookon is!

Követem!