Az olcsó hitel nem old meg mindent

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Évek óta gyakorlatilag lehetetlen olyan elemzést, véleményt olvasni nálunk, ami ne a hitelezés beindítását sürgetné. Ez visszatérő elem volt a kormányoldalon és annak kritikusainál egyaránt, a két csoport között csak a hitelezés elmaradása mögött felfedezni vélt okokban volt különbség ("magas kamat" vs. "kiszámíthatatlan gazdaságpolitika").

Bár nyilván a policy-döntések szerepe sem elhanyagolható, szerintem valójában a hitelezés visszaesése mostanáig jelentős részben Magyarország külső eladósodásában bekövetkező szükséges korrekció természetes következménye volt. És bár nem vitatható, hogy a hitelezés élénkülése rövid távon mindig jótékonyan hat a növekedésre, ez a pozitív hatás hosszabb távon egyáltalán nem automatikus: csak akkor következik be, ha az új hitelek jó, megtérülő projektekre fordítódnak. Ezért a hitelélénkítésnél nem árt az óvatosság: a „rossz hitelezésnél” valójában még a nem-hitelezés is jobb.

Egy tavaly szeptemberi cikkemben már leírtam, milyen növekedés-lefojtó hatása van Magyarországon a külső finanszírozásra való magas ráutaltságnak és az eladósodottságnak. A lényeg, hogy belföldi szereplőknek kevesebb pénzük marad fogyasztásra és beruházásra, mert a korábban felvett (külföldi) adósságaikat törlesztik, az így lefojtott belső kereslet pedig a hazai piacra termelő cégek lehetőségeit már önmagában is beszűkíti. A magas külső adósságunk korrekciójához a belföldi szereplők hitelállományának csökkenése, vagyis a hitelek visszafizetése elkerülhetetlen volt. Ezért, bár a hitelezés visszaesése tényleg okozója is a rosszabb növekedési adatnak, valójában maga is csak egy következmény: a külső finanszírozásra való magas ráutaltság szükséges korrekciójának következménye.

Visszaeső hitelezés – ok vagy tünet?

Az, hogy Magyarország a 2008-ban kezdődött válságból alacsony növekedési ütemmel és visszaeső hitelezéssel lábadozik kifelé, nem tekinthető meglepőnek a szakirodalom alapján sem. Eszerint az ún. “hitelezés nélküli kilábalás” (“creditless recovery”) nevű jelenség nagyobb eséllyel következik be bizonyos olyan hajlamosító tényezők esetén, mint például: válság előtti gyors hitelnövekedés; magas fizetési mérleg hiányok; mély recesszió; valamint valuta-, bank- és szuverén adósság-válságok. Ezek a hajlamosító tényezők nálunk valamekkora mértékben mind jelen voltak.

Igen, még a bankválság is, ami bankcsődök formájában csak azért nem következett be, mert a külföldi anyabankok vész esetén betolták a tőkét és a likviditást a magyar bankrendszerbe. A nem teljesítő hitelek magas arányának és a banki üzleti modellek felülvizsgálatának azonban végeredményben bankválsághoz hasonló, csak enyhébb „lefolyású” hatása volt, például a hitelkínálatra. Mindezek alapján éppen az lett volna meglepő, ha a 2009-es gazdasági mélypontról való kilábalást a hitelezés élénkülése kísérte volna.

Minket is sújt a mediterrán átok?

Ennél a pontnál többeknek beugorhat az a vita, ami jelenleg is folyik a nagyvilágban a megszorító, adósságcsökkentő politikák eredményességéről. Tény, hogy egyes országokban, különösen az eurózóna perifériáján a hiány- és adósságcsökkenésnek az ára a GDP beszakadása volt, így az eladósodás elleni küzdelem valójában még magasabb GDP-arányos eladósodást hozott.

Azonban Magyarországra és a közép-kelet-európai régióra - az eurózóna perifériájánál kedvezőbb gazdasági szerkezetünk miatt - ez az átok nem látszik érvényesnek. Nálunk a tőkebeáramlásban történt nagymértékű korrekció és a hitelezés tartós visszaesése ellenére sem zuhant össze teljesen a kibocsátás, így a külső finanszírozásra való ráutaltságunk sikeresen csökkent: a GDP-arányos nettó külső tartozásunk a 2009-es közel 120 százalékos értékről 2012-re 90 százalék közelébe javult, (noha ez még így is magasnak tekinthető).

A balti országok pedig arra is példát szolgáltatnak, hogy lehet dinamikusan növekedni folyamatosan csökkenő vállalati hitelállomány mellett is! Mindez azt sugallja, hogy Magyarország igenis tud úgy egyensúlyozni az adósságleépítés és a növekedés között, ami összességében a GDP-arányos külső finanszírozási igény csökkenését eredményezi. Ebbe a vállalati, és főleg a lakossági hitelek állományának enyhébb csökkenése is beleférhet még egy darabig.

Ráadásul ez az egyensúlyozás idővel egyre könnyebb lesz, mivel az adósság leépülésével együtt fokozatosan csökken annak lefojtó hatása is a növekedésre. Éppen ez a pozitív perspektíva a számunkra hosszabb távon: ha az adósságleépítést úgy tudjuk folytatni, hogy a gazdaság legalább stagnál, akkor a relatív adósságszintünk egy idő után eléri a fenntartható pályát, és akkor a növekedés is jobban beindulhat (feltételezve ehhez persze egy legalább semleges gazdaságpolitikát). Ehhez azonban még szükség lehet valamennyi időre, így ezt az üzenetet nehéz pozitívumként tálalni egy olyan országban, ahol erős elvárás a közvélemény részéről a nyugati életszínvonal elérése, lehetőleg minél hamarabb.

Jó hitel - rossz hitel

A hitelállomány bővülését önmagáért való célként értelmezni azért kockázatos, mert bár a hitelnövekedés rövid távon szinte mindig élénkíti a gazdaságot, hosszabb távon a pozitív hatás nem automatikus.

A rövid távú pozitív hatás abból adódik, hogy amikor a hitelfelvevő elkölti a banktól kapott pénzt, akkor azzal növeli a kibocsátást és a költségvetési adóbevételeket is. Ez a rövid távú hatás multiplikálódik is, hiszen a hitelből vásárolt áru előállítója is pénzhez jut, azt ő is elköltheti, stb. A valóságban persze Magyarországon egységnyi hitelnek a GDP-élénkítő hatása még így is egységnél kevesebb, mivel mind a fogyasztás, mind a beruházások importtartalma magas (40-60 százalék). De ezzel együtt is: rövid távon a hitelbővülés szinte mindig és mindenkinek jó.

Hosszabb távon viszont a hatás csak akkor lesz pozitív, ha a felvett hiteleket olyan sikeres beruházásokra fordítják, amik növelik az ország jövőbeli kibocsátási potenciálját (vagy legalább megakadályozzák a kapacitásrombolást), megteremtve a felvett hitelek visszafizetésének fedezetét. Az életképtelen, vergődő projektekre, vagy fogyasztásra folyósított hitelek csak magát az adóst hozzák később nehéz helyzetbe, mivel a jövedelmét nem, csak az adósságszolgálatát növelik. Ez negatívan hat vissza a bankokra és a belső keresletre is. Fontos látni azt is, hogy sok, beruházásiként elszámolt hitelcél valójában inkább fogyasztási jellegű és alig növeli a kibocsátási potenciált - ez különösen igaz az építési illetve a lakással kapcsolatos hitelcélokra.

A magyar gazdaság közelmúltja épp az ilyen "rossz hitelekről" szól. A 2008 előtt folyósított deviza-jelzáloghitelek, vagy az ingatlanprojekt-hitelek – amelyek fontos szerepet játszottak a vállalati hitelezés válság előtti bővülésében - 2008 óta jóval több problémát okoztak már, mint amennyi hasznuk volt a hitelfolyósításkor. Bár ezen hitelek nélkül Magyarország valószínűleg már 2007-ben recesszióba csúszott volna, ennek elkerülése ezen az áron utólag túl drágának bizonyult.

A hitelélénkítés korlátai

Mindezek miatt a hitelélénkítés akkor lesz valóban növekedéstámogató, ha életképes és megtérülő beruházásokat juttat hitelhez. Az is nyilvánvaló, hogy több megtérülő projekt lesz alacsonyabb kamatkörnyezetben, illetve intenzívebb állami kamattámogatások nyújtása esetén. Igaz, utóbbi nem ingyen van, az adófizetőknek kell fizetni érte. (Itt érdemes tisztázni egy dolgot: az MNB új hitelprogramja valójában teljes mértékben ekvivalens egy költségvetésileg finanszírozott kamattámogatási programmal. Hasonlót az állam korábban is csinálhatott volna és csinált is, lásd: MFB- és Exim-hitelprogramok, stb.).

De az olcsó hitel még önmagában nem elég egy sikeres projekthez, mert ha mást nem, hát a tőketartozást a beruházásnak mindenképp ki kell termelni. Kérdés, vajon van-e annyi jó projekt az országban, hogy az azokra folyósított új hitelek megállítsák a hitelállomány visszaesését? Egyes felmérések alapján ez nem biztos.

De persze azt majd az élet eldönti, hogy van-e elég jó projekt. A projektek életképességének mérlegelése és a hitel felhasználásának ellenőrzése egyébként is a bankok feladata (és érdeke is). Mindenesetre nem lenne szerencsés akár a mostani, akár a későbbi hitelprogramok sikerességét kizárólag azzal mérni, hogy elérték-e a hitelállomány bővülését. A rossz hitelezésnél ugyanis még a nem-hitelezés is jobb.

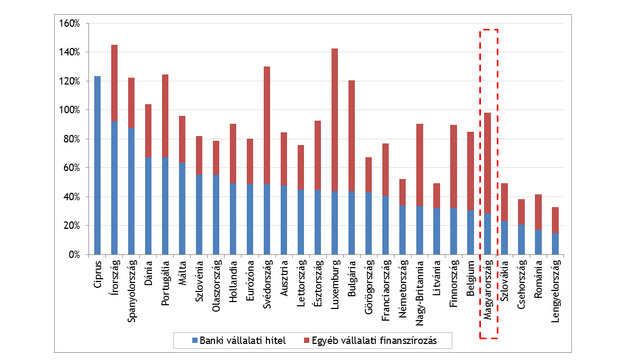

A banki vállalati hitelezés szerepe a magyar gazdaságban

A bankok által nyújtott vállalati hitelek szerepét a hazai gazdasági növekedésben egyébként is mintha hajlamosak lennénk túlbecsülni. Ahogy a fenti ábra is mutatja, Magyarországon valójában a vállalatok bankoktól felvett hiteleinek aránya a GDP-hez mérve még a 2008-as csúcsévben is – amikor a hitelkínálattal biztosan nem lehettek problémák - az egyik legalacsonyabb volt egész Európában.

Mindeközben a hazai vállalatok idegen finanszírozása a GDP-hez képest már egyáltalán nem tűnik alacsonynak (bár az ábrán a vállalati hitelek bruttó állománya szerepel, ha ebből levonnánk a hazai vállalatok által külföldre folyósított hiteleket, az összkép akkor se lenne lényegesen más). Itt valójában arról van szó, hogy a hazai vállalati szektorban – az ittlévő multik miatt – a határon átnyúló közvetlen vállalatfinanszírozás súlya relatíve nagyobb, a hazai bankoktól felvett hiteleké pedig kisebb, mint más országokban. Ezért a hazai növekedés szempontjából a hazai bankok hitelezésének a súlya is relatíve kisebb, (bár nyilván nem nulla).

Egy MNB-s tanulmány pedig arra is rávilágít, hogy mekkora aránytalanságok vannak egyes vállalattípusok hitelállományból való részesedése és reálgazdasági súlyuk között. Eszerint a cégek egy, a vállalati hitelállomány mindössze 20 százalékával rendelkező csoportja a beruházások és a hozzáadott érték előállításának több mint 60 százalékáért, míg a foglalkoztatás közel 70 százalékáért volt felelős 2007-ben. Ez is azt sugallja, hogy nem csak a vállalati hitelállomány volumene számít, hanem az is, hogy ki és mire kapja, használja a hiteleket.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon