Meddig tarthat az 5 eurós pólók kora?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

A ruházati cikkek mindig is kézzel készített termékek voltak: így van ez emberemlékezet óta, sőt, ez még napjainkra sem változott meg. Bár a ruhák alapanyagát, a különböző természetes és mesterséges szöveteket már gépek készítik, a ruhaneműk varrása és összeállítása a varrógépek mellett görnyedő emberre marad.

A 20. század közepétől az USA-ban növekedésnek indultak a bérek, javult az életszínvonal, és bővülni kezdett a középosztály. Ez magával hozta a ruhák gyakoribb vásárlására való igényt is, erős keresletet támasztva a ruhaipar felé. Így a divat világa elindult azon az úton, ami a ma ismert fast fashion koncepcióhoz vezetett: a forgalmazók reklámköltései az egekbe szöktek, a gyártók egyre gyakrabban álltak elő új kollekciókkal, ami által folyamatos nyomást gyakoroltak a vásárlókra. Minden felgyorsult.

Ezzel egyidőben a ruhák anyaga is drasztikus változáson esett át. A megugró kereslet növekedéssel nem tudott lépést tartani a természetes eredetű szövetek alapanyagának termesztése, így megjelentek a szintetikus anyagok (a legismertebb a poliészter). Olcsóbbá vált a termelés, amiből kifolyólag az erősödő árverseny által kikényszerített árcsökkentés nem volt annyira fájdalmas a szereplőknek.

Míg 1965-ben az USA-ban eladott ruhaneműk 95%-át belföldön gyártották, addigra ma ez az arány már szinte elhanyagolható. Ezen persze nem lepődik meg senki, hiszen a globalizáció térnyerésével számos iparágban láthattuk, hogy a vállalatok az ellátási láncok mentén úgy végzik a költségoptimalizációt, hogy bizonyos tevékenységeket az alacsonyabb munkaerő-költségű országokba telepítenek. Míg 1996-ban az USA-ban a textilipar 624 ezer embernek adott munkát, ma már csak 120 ezer embernek.

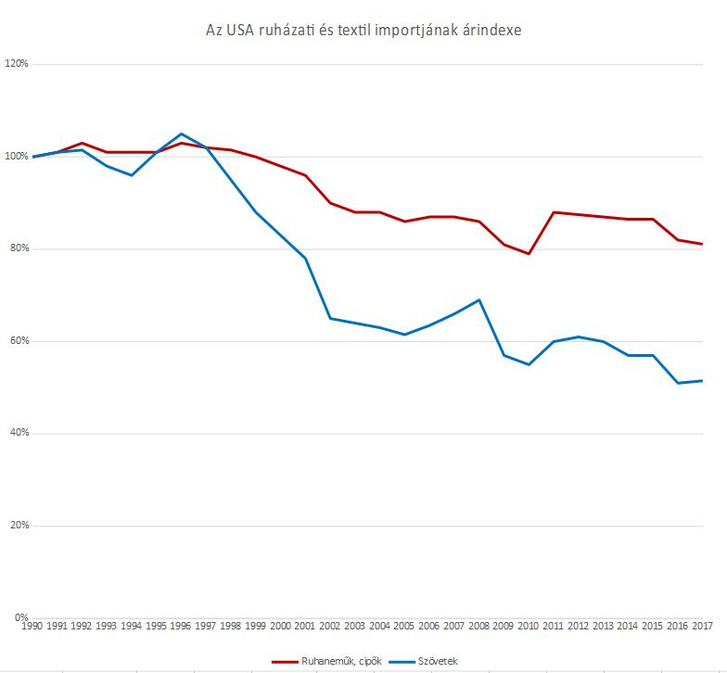

Ahogy az amerikai ruhapiacot egyre nagyobb arányban látták el a kínai üzemek, úgy csökkent a ruhaneműk ára. Emellett pedig a technológiai fejlődés, és a mesterséges szövetek megjelenése is elkezdte leszorítani az árakat. Ma már globálisan, a szövetek 40%-a poliészter alapú.

A fast fashion koncepció megjelenésével a ruházati üzletláncok új stratégiája az lett, hogy nem csak évszakonként, hanem körülbelül 2-3 hetente mutatták be az üzletekben az újabb és újabb kollekciókat. Mindezek következményeként óriási túlfogyasztás alakult ki a szektorban. Drasztikusan nőtt a volumen az árak csökkenésével párhuzamosan, és a gyorsan változó kínálathoz szokott fogyasztó egyre gyakrabban kezdte cserélgetni a gardróbja tartalmát (a romló minőség miatt is). Amit persze könnyebben meg is tehetett, hiszen lementek az árak. A McKinsey kutatása szerint egy átlagos amerikai fogyasztó 60%-kal több ruhát vett 2014-ben, mint 2000-ben, és a használati idő a felére csökkent, ezáltal a szektor rengeteg hulladékot is generál.

Felmerül viszont a kérdés, hogy a jövőben is elképzelhető-e, hogy ilyen olcsón lehessen ruhaneműket venni? Maradhatnak-e ilyen alacsonyan az ázsiai bérek? Van-e valami korlátja az olcsó alapanyagok előállításának? Érinti-e a szektort a zöld-mozgalom, és ennek lehet-e valamilyen árakra gyakorolt hatása? Milyen alternatív megoldások állnak a szereplők rendelkezésére? Ezekkel a kérdésekkel foglalkozunk bővebben a továbbiakban.

Meddig maradhatnak ilyen alacsonyan a bérek?

Ami két évtizede még működött, ma már nem biztos, hogy a legjobb megoldás. A kezdetben nagyon alacsony kínai bérek mára jelentősen megnőttek, és sok más ázsiai országhoz képest már egy kedvezőtlennek mondható bérszintet képviselnek a divatipar számára.

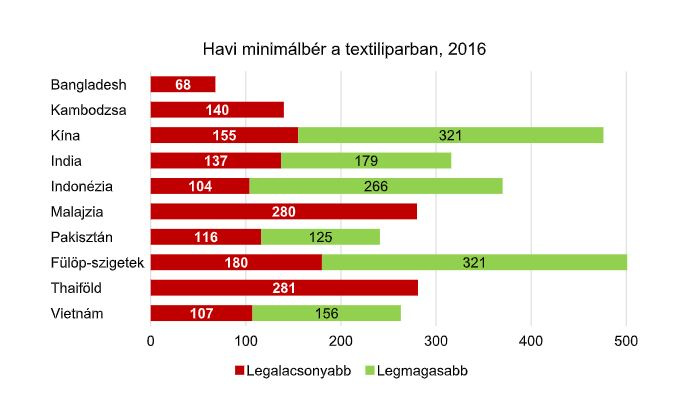

Az alábbi ábrán látható, hogy Kínában az ázsiai nagy textil exportőr országok közül az egyik legmagasabb a bérszint. Vannak persze országon belüli eltérések (az egyes tartományok más minimálbér követelményeket határozhatnak meg, de a túl alacsony érték olyan tartományokban jellemző, ahol a gyártáshoz szükséges infrastruktúra problémás, így nem is igazán jön szóba).

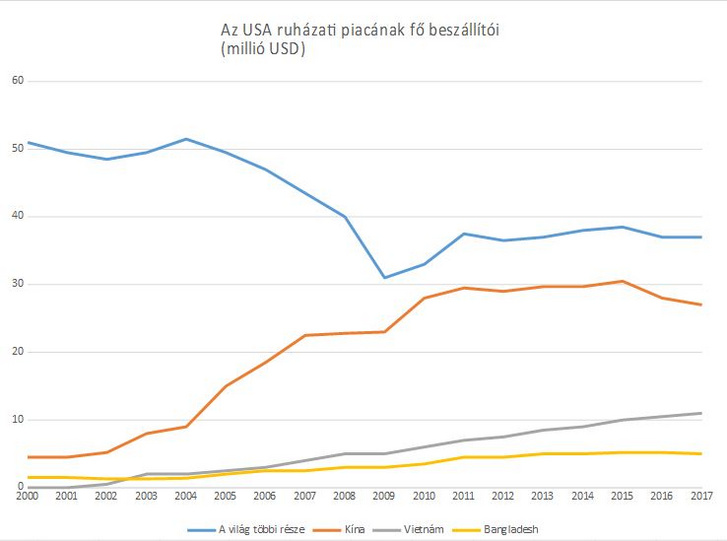

Ennek eredményeképp az utóbbi évek ruhaipari beruházásai már inkább Indiára, Bangladeshre és Vietnámra koncentrálódtak. Míg 2010-2016-ig Kínában éves átlagban csak 4%-kal nőtt a szektor, addig az utóbbi országokban 8%-kal, 11%-kal és 15%-kal. És persze a kereskedelmi háború sem tesz jót az ilyen jellegű beruházási döntéseknek.

Természetesen az országok gazdasági fejlődésének velejárója a bérek növekedése, de emiatt nem kizárható hosszabb távon, hogy a most még alacsony bérköltségű országok esetében is bekövetkezik ez. Akkor pedig újabb megoldás után kell nézni a divatipar cégeinek. Valójában az elmúlt években folyamatosak voltak a minimálbér emelések az érintett országokban, de ezek mértéke nem volt túlságosan jelentős.

A bérek tekintetében azonban nem csak a gazdasági fejlődés hozhatja magával a növekedést, hanem a szakszervezetek ereje, valamint a nemzetközi szervezetek humanitárius aktivitása is. A jelenlegi helyzet szerint a szakszervezetek kikényszerítő ereje még nem nevezhető jelentősnek, a segítő szervezetek pedig szintén nem rendelkeznek a szükséges eszközökkel.

Továbbá a ruhaipari cégek már azt is elkezdték kutatni, hogy az emelkedő kínai bérek miatt nem feltétlen más távol-keleti országokba érdemes telepíteni a gyártást, hanem mondjuk inkább Törökországba vagy Mexikóba. Bár a bérszint valamivel magasabb, de a szállítási költségen, vámokon, és időben is sokat lehet spórolni. Ez az úgynevezett nearshoring koncepciója, ami a jövőben tovább formálhatja a textilipar ellátási láncát.

Automatizáció

A divatipar a többi iparághoz képest még eléggé le van maradva az automatizációt tekintve, a gyártási folyamat nagy részében még mindig szükség van az emberi kézre. Viszont, ha az élőmunka helyettesíthető lenne (megoldva az emelkedő bérek problémáját), akkor nem lenne szükség a nyugati keresletet Ázsiában gyártott termékekkel ellátni, akár országon belül (vagy egy közelebbi országban) is meg lehetne oldani a gyártást, megspórolva a szállítási költségeket.

Bár a fejlesztések már folyamatban vannak, de ezek implementálására még várni kell, így azt is nehéz megállapítani, hogy ezeknek a fejlesztéseknek és beruházásoknak összességében milyen hatása lehet a ruházati cikkek árára. A McKinsey a nearshoring-ot is figyelembe véve megbecsülte, hogy egy farmernadrág előállítási költségén mennyit lehetne spórolni az automatizációval: jelenleg Kínában gyártva, szállítási költségekkel (USA-ba), vámokkal és egyéb járulékos költségekkel együtt ez 11,4 USD, míg automatizációval, Mexikóban előállítva hasonlóan figyelembe véve minden költséget 10 USD jön ki. De ez persze sok feltevésen alapul, és valószínűleg egy nagyon hosszú folyamat eredménye, ugyanis az előállítási folyamat nagy része még nem automatizálható.

Tehát a jelenlegi alacsony ruhaár több tényező együttállásának eredménye: az alacsony munkaerő költség, a nagy volumen, és az olcsó anyagok. Ezek közül a bérek esetében a gyártó országok fejlődése már magával hozta a bérek emelkedését, azonban a még mindig alacsonyabb munkaerő-költségű országok felé fordulás, a nearsourcing, vagy akár a jövőben az automatizáció megoldás lehet ennek a költség elemnek a növekedésére.

Ezek a folyamatok több évtizedes távon fogják alakítani ezt a szektort, viszont van egy másik tényező, ami már akár rövidebb távon is befolyásolhatja a ruhák előállításával kapcsolatos költségeket, ez pedig a klímaváltozástól való félelem. A textilipar ugyanis az egyik legszennyezőbb iparág a világon, így sokan vélekednek úgy, hogy valamilyen módon szabályozni/büntetni kell ezt a szektort. Az ellátási lánc számos pontján találhatunk problémát, akár az anyaghasználat, akár a gyártási folyamat, a szállítás, az értékesítés és végül a hulladék kezelés terén is. Ennek elemzése azonban messzebbre vezet, így ez a téma a cikk második részében kerül terítékre.

A szerző Monaliza néven ír az Alapblogon.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon