Csak az átlag felett keresők kaphatnak most olcsó lakáshitelt?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Bár 2021 júliusában valamivel kevesebb használt ingatlan cserélt gazdát, mint tavaly, ennek ellenére a Duna House becslése szerint az első hét hónapban még így is ötödével volt nagyobb a forgalom, mint tavaly ilyenkor.

Az erős évkezdésben minden bizonnyal az újonnan bevezetett otthonteremtési támogatásoknak is nagy szerepük volt:

- 27-ről öt százalékra mérséklődött az új építésű lakások áfája;

- az új építésű lakást csokkal vásárlók utólag visszakapják az ötszázalékos forgalmi adót;

- a csokkal vásárlók számára elengedik a vagyonszerzési illetéket (új és használt ingatlanok esetében egyaránt);

- maximum hárommillió forint felújítási támogatás és legfeljebb hatmillió forint összegű támogatott felújítási hitel érhető el.

Mindez komoly kiegészítés a már korábban is elérhető vissza nem térítendő csoktámogatás, valamint a kedvezményes kamatú, 10-15 millió forintos csokhitel mellett. Persze nem szabad megfeledkezni a babaváró hitelről sem, ami, bár szabad célú, vagyis bármire elkölthető, valójában az igénylők jelentős része lakásvásárlásra fordítja, már csak azért is, mert 75 százalékban önerőként használható fel egy mellé felvett lakáshitelnél. (A babaváró önerőként történő felhasználásáról itt írtunk bővebben.)

A Bankmonitor szakértőinek tapasztalata szerint a csok és a babaváró hitel mellé sokan piaci lakáshitelt is igényelnek, számukra pedig nagyon fontos, hogy mennyiért kaphatnak jelenleg lakáshitelt. Nekik jó hír, hogy a lakáshitelkamatok a korábbi jegybanki kamatemelések és egyes bankok kamatemelései ellenére kedvezők. (A Bankmonitor lakáshitel-kalkulátora szerint egy 15 millió forintos, húszéves futamidejű lakáshitel – négyszázezer forintos nettó jövedelemnél – most körülbelül havi háromezer forinttal kerül többe, mint év elején.)

Ahhoz természetesen, hogy valaki lakáshitelt kapjon, több feltételt is teljesítenie kell. A legfontosabb a megfelelő összegű nettó jövedelem, amelynek a legtöbb bank esetében el kell érnie az aktuális minimálbér összegét, ám a jövedelemelvárás attól is függ, mekkora összegű hitelt szeretne felvenni valaki. Ötszázezer forint alatti havi jövedelem esetén ugyanis legfeljebb a kereset ötven százaléka fordítható hiteltörlesztésre, míg e fölött hatvan százaléknál ránt be az adósságfék. Ez azonban csak a jogszabályi plafon, a bankok ennél óvatosabbak is lehetnek, így érdemesebb negyven százalék körüli aránnyal kalkulálni.

A másik kulcsfontosságú feltétel a megfelelő nagyságú önerő előteremtése, ugyanis a bankok maximálisan a vételár nyolcvan százalékáig hiteleznek meg egy ingatlanvásárlást, azaz húsz százalék megtakarítással mindenképpen rendelkezni kell. Még többel, ha a bank az adott ingatlant kevesebbre értékeli, mint a vételár, ami akkor fordulhat elő, ha valaki túlárazott ingatant vesz. (Önerő nélkül is lehet hitelt felvenni, ám ekkor pótfedezet bevonására lesz szükség; ennek lehetőségeiről itt írunk részletesen.)

Jó tudni: Az önerő előteremtésében segíthet, hogy meglévő gyermekek esetében a bankok önerőként fogadják el a csokot, valamint a babaváró összegének 75 százaléka is annak minősül.

Mennyibe kerül most egy lakáshitel?

A lakáshitelek kamatszintje jelenleg kedvező, az elmúlt időszakban megindult drágulás ellenére is olcsóbb a finanszírozás, mint mondjuk 2019-ben volt. Fontos azonban tudni, hogy a bankok – ahogy más szolgáltatók is a piacon – eltérő árakon kínálják a termékeiket, így ugyanakkora hitelösszeg havi törlesztője nagyon különböző lehet. Egy 15 millió forintos – húszéves futamidejű, tízéves kamatperiódusú – lakáshitel havi törlesztője például lehet 90 ezer és 104 ezer forint egyaránt, a 14 ezer forintos különbség pedig két évtized alatt csaknem négymillió forintra hízhat. Éppen ezért bármilyen hitelt is tervezzen valaki felvenni, előtte mindenképpen érdemes egy bankfüggetlen hitelkalkulátorral megversenyeztetni az ajánlatokat.

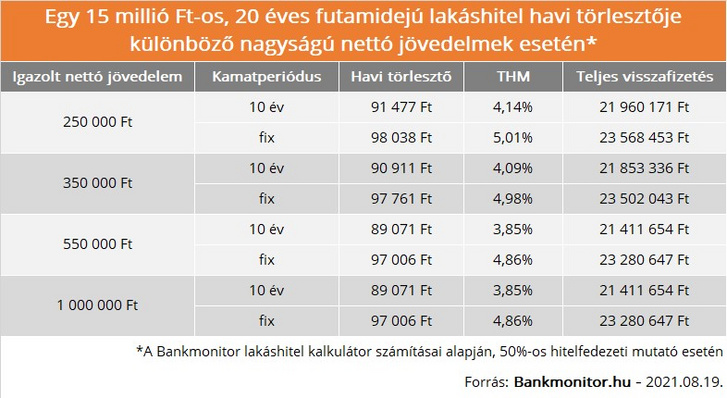

Bonyolítja ugyanakkor a helyzetet, hogy a bankok nem mindenki számára kínálják ugyanazon kondíciókat, bizonyos feltételek teljesítésekor, illetve meghatározott vállalások esetén jelentős kedvezményeket adnak. Meghatározó például az igazolt nettó jövedelem nagysága, ami azt jelenti, hogy a nagyobb jövedelmet igazolók sokszor jobb áron juthatnak lakáshitelhez. Látható ugyanakkor, hogy a magasabb jövedelemmel elérhető árelőny jelenleg nem túl nagy, így teljes visszafizetésben is mindössze félmillió forint körüli különbséget láthatunk egy 15 millió forintos hitelnél.

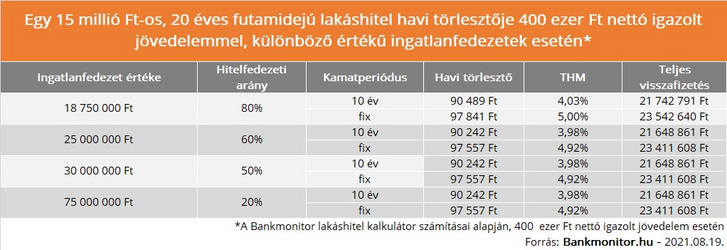

Az árazásnál jó pont lehet az is, ha az ingatlanfedezet értékéhez képest viszonylag kicsi az igényelt hitelösszeg, ami a bank számára nagyobb biztonságot jelent, ha esetleg végső megoldásként értékesítenie kell az ingatlant. A Bankmonitor szakértői azonban itt sem találtak drámai különbségeket az árazásban.

Az persze nem állítható, hogy egy kiemelkedően magas igazolt jövedelem vagy egy nagy értékű ingatlanfedezet nem segíthet az olcsóbb finanszírozás megszerzésében, ám ilyenkor érdemes lehet egyedi ajánlatot kérni a bankoktól, amelyben egy hitelszakértő, aki ismeri az egyes bankok gyakorlatát, sokat segíthet. A kedvező kamat és az alacsonyabb törlesztő elérése különösen fontos lehet akkor, ha valaki több termék kombinálásával finanszírozza a vásárlást (például csok, csokhitel, babaváró hitel, piaci lakáshitel), hiszen ilyenkor a jövedelem szűk keresztmetszet lehet a szüksége hitelösszeg megszerzésekor.

Hogyan keressük meg a legolcsóbb lakáshitelt?

A számunkra elérhető legolcsóbb lakáshitel megtalálása azzal kezdődik, hogy pontosan tisztázzuk, milyen célra, mekkora összegre van szükségünk, valamint átgondoljuk, milyen kockázatot vagyunk hajlandók vállalni. Ez utóbbi szempontból kulcsfontosságú a hitel kamatperiódusa, ami az az időszak, ami alatt a kamatot – ezzel együtt pedig a havi törlesztőt – a bank nem módosíthatja. Vagyis minél hosszabb egy hitel kamatperiódusa, annál kiszámíthatóbb a konstrukció. Viszont a hosszabb kamatperiódus, illetve az akár végig fix kamat egyben magasabb kamatot és havi törlesztőt is jelent, így első körben célszerű erről dönteni.

A következő lépés annak meghatározása, hogy melyik bank kínálja számunkra a legkedvezőbb lakáshitelt. Ehhez meg kell adnunk legalább a nettó jövedelmünket, a megvenni kívánt ingatlan értékét, a hitelösszeget és a futamidőt, hogy ezek alapján a kalkulátor összehasonlíthassa az egyes bankok ajánlatait. Ez alapján azonnal láthatjuk, hogy megkaphatjuk-e a szükséges hitelösszeget, és ha igen, milyen havi kiadással jár majd a számunkra.

Fontos azonban, hogy számos olyan, apróságnak tűnő paraméter van (például a jövedelem típusa, a fedezetként bevont ingatlan elhelyezkedése és minősége, az igénylő munkáltatója), amely meghatározhatja, hogy egy bank milyen feltételekkel hitelez valakit. Sok esetben pedig csak a hiteligénylés benyújtását követően derül ki, milyen feltételekkel mekkora hitelösszegre számíthatunk. Ezért segíthet egy hitelszakértő, aki ismeri a banki gyakorlatokat, és előre képes nagy biztonsággal megítélni, hogy az egyes bankoknál az igénylő valójában mire számíthat.

A Bankmonitor lakáshitel-kalkulátorával percek alatt megtudhatjuk, hogy a hazai nagy bankok milyen kondíciókkal adnák meg számunkra a szükséges hitelösszeget:

Fülöp Norbert Attila a Bankmonitor szerkesztője.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon