- Gazdaság

- Bank és biztosítás

- kilakoltatás

- devizahitel

- végrehajtó

- mnb

- magáncsőd

- hitel

- nemzeti eszközkezelő

Tízezrek vannak bajban

Kövesse az Indexet Facebookon is!

Követem!További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

Nem sok szó van róla már egy ideje, de még mindig van az országban nagyjából 140 ezer volt devizahiteles, akinek eléggé reménytelen a helyzete és már jó ideje nem tudják törleszteni a hitelüket. A kormány több intézkedést hozott a helyzet rendezésére, de egy ideje nincs előrelépés az ügyben, összesen egy Győr méretű város lakosságának megfelelő számú ember van bajban és mindössze 70-80 ezer nem fizető adós hitele tűnik menthetőnek.

Devizahitel már nincs, baj még mindig van

Az utóbbi években egymás után dobták a különböző mentőöveket a devizahiteleseknek, de valójában sem a végtörlesztés, sem az árfolyamgát, sem a banki elszámoltatás nem húzta ki a gödörből azokat, akik a legmélyebben vannak. Az ábrán az látszik, hogy a forintosítás után a nem fizető devizahitelek állománya radikálisan lecsökkent, miközben a rossz forinthiteleké megnőtt. Az MNB legfrissebb statisztikái alapján bár a 90 napon túl késedelmes hitelek aránya csökkent a teljes hitelállományon belül, még így is az összes hitel 17,3 százalékát ilyen hitelek teszik ki.

Az MNB az Index kérdésére elárulta, hogy most 70-75 ezerre becslik a menthető hitelek számát, és májusban és júniusban 20 ezer adóst már meg is kerestek a bankok, hogy valamilyen megoldást találjanak a hitelek visszafizetésére. A maradék 50-55 ezer embert a bankok a következő hónapokban fogják megkeresni.

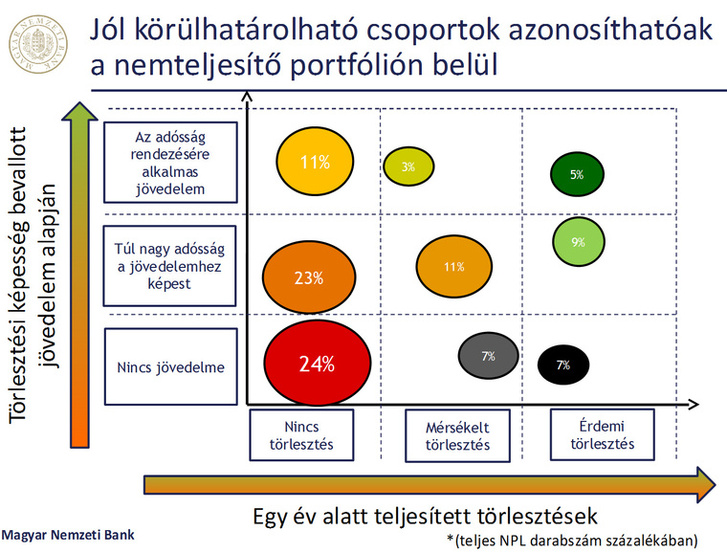

Az, hogy menthető egy hitel, lényegében annyit jelent, hogy a némi egyezkedés után, de mégiscsak bevasalható az adóson a tartozás, legfeljebb tovább tart, vagy változnak a feltételek. Az viszont bizonytalan, hogy mi lesz azokkal a tízezrekkel, akiknél remény sincs arra, hogy fizetni tudnak. Ahogy az az ábrán is látszik, az MNB felmérése alapján a hitelét nem törlesztő adósok felének vagy egyáltalán nincs jövedelme, vagy jövedelme nem elég a törlesztéshez.

A magáncsőd kudarc, az Eszközkezelő valamennyit segített

Az MNB tavasszal kiadott a bankoknak egy ajánlást arról, hogy miként alakíthatják úgy a hiteleket a bankok és az adósok, hogy az adósok vissza tudják fizetni a pénzt. A jegybank válaszából az derül ki, hogy az ajánlás a kötöttebb adósságrendezési eljáráshoz képest nagyobb rugalmasságot és több eszközt biztosít a hitelező és az adósnak is.

Erre szükség is van, mert az eddig bevetett dolgok csak félig-meddig jöttek be. A magáncsőd például eddig csődnek tűnik, a Nemzeti Eszközkezelő pedig sikeres, de egyelőre még távol a kitűzött céltól. Az MNB eredetileg azt várta, hogy a kibővített Nemzeti Eszközkezelő összesen 35 ezer, a magáncsőd 20 ezer embernek segíthet majd, ehhez képest a legfrissebb adatok szerint mindössze 462 a kezdeményezett magáncsődeljárások száma, az Eszközkelő pedig a program kezdete óta 25 042 ingatlant vett meg. (Az Eszközkezelő bővítésénél 2017 végét jelölték meg határidőnek, és a jelek szerint sok a kérelmező, így jó esély van arra, hogy a 35 ezres célszámot elérjék.)

Rendesen átrendezte a lakáspiacot a devizahitel

A helyzet viszont összességében nem javult lényegesen, és már a kezdetek óta vannak olyan vélemények, amik alapján a helyzet rendezésének túl kéne mutatnia az adósmentésen.

Az látszik, hogy az MNB ajánlása igyekszik a túlságosan szigorú magáncsőd helyett valamiféle lazább magáncsődöt biztosítani, ugyanakkor a kritikusok szerint az olyan strukturális okok kezelése, mint a megfizethető lakások hiánya, vagy más szociálpolitikai intézkedések, mint például a lakhatási támogatás erősítése nélkül a posztdevizahiteles-mizéria nem fog véget érni egyhamar.

Sőt, közben a kilakoltatási moratórium megszűnésével a kilakoltatások is beindultak: március óta több mint 1500 kilakoltatás volt az országban, sokkal több, mint az elmúlt években bármikor.

És hogy hogy jutottunk el idáig? A KSH legfrissebb lakáspiaci témájú tanulmánya szerint 2000 óta 690 ezer háztartás vett fel összesen 760 ezer forintnál nagyobb összegű lakáscélú hitelt. Az adatokból az is kiderül, hogy a szegényebb háztartások nagyobb arányban vettek fel devizahitelt, és tavaly októbere és novembere körül, amikor a felmérést végezték 560 ezer háztartás törlesztett valamilyen lakáshitelt.

A tanulmányból arra is lehet következtetni, hogy kik lehetnek a most bajban lévők. Eszerint ugyanis a szakképzett fizikai dolgozók az átlagosnál kicsivel nagyobb arányban vettek fel devizahiteleket, viszont a szakképzetleneknél a viszonylag kevés lakáshitel nagyobb része devizaalapú volt.

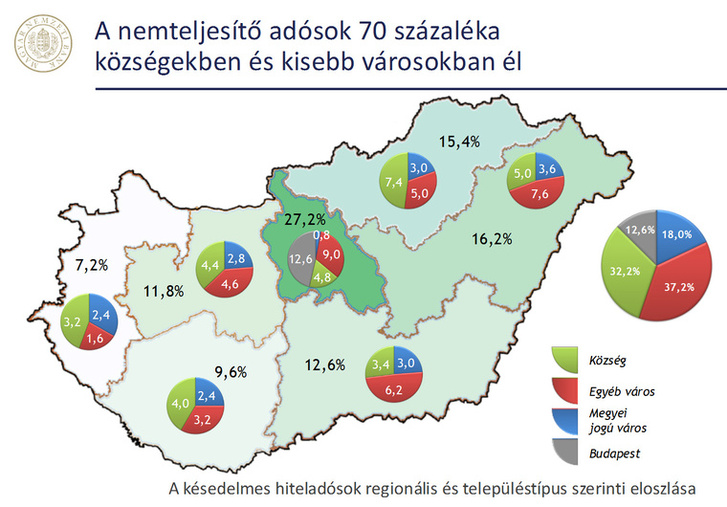

Az is kiderült, hogy az adósok között az átlagosnál nagyobb volt a gyerektelenek és a három- és többgyermekesek esetében a devizások aránya. Az MNB korábbi tanulmánya alapján azt is tudni lehet, hogy a nemteljesítő adósok 70 százaléka községekben és kisebb városokban él, többségük Közép-Magyarországon, de Kelet-Magyarország is sok a bajban lévő adós.

A devizahitelezés a megszokott magyar lakáspiaci trendeket is eléggé megváltoztatta: sok devizahiteles család ugyanis eladta a lakását, hogy törleszteni tudjon, és albérletbe költözött. Többek között ennek is tudható be, hogy kis mértékben bár, de nőtt a lakásbérlés aránya a lakástulajdonlás rovására: országosan a háztartások hat százaléka él magánbérletben, miközben ugyanez az arány 2011-ben országosan még csak négy százalék volt. Arról, hogy mit lehet még tudni a volt devizahitelesekről, részletesebben ebben a cikkben írtunk még.

Kövesse az Indexet Facebookon is!

Követem!