Románia

–

Hollandia

–

Kövesse az Indexet Facebookon is!

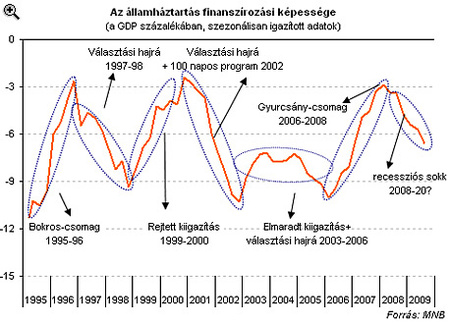

Követem!Az előzetes adatok szerint az államháztartás nettó finanszírozási igénye a harmadik negyedévben 6,6 százalékos volt, az utolsó négy negyedév adata pedig 6 százalék. A recesszió alaposan próbára teszi a költségvetési egyensúlyt, így már igen nagy fantázia kell a 3,9 százalékos GDP-arányos hiánycél teljesülésének elképzeléséhez. Még akkor is, ha tudjuk, hogy a kiigazítási lépések jó része az év utolsó három hónapjában érezteti a hatását.

Ha a friss adatot összevetjük azzal, hogy a hírek szerint a Fidesz az állami vállalatok többéves veszteségeinek átvállalására, illetve adócsökkentésre készül, megállapíthatjuk: ma már egyáltalán nem biztos, hogy virtuálisan nem pontosan ugyanaz történik a költségvetéssel, mint amit az elmúlt évek választási ciklikusságában vergődve tapasztalhattunk. Persze ettől még a jelenlegi ismeretek szerint igaz, hogy a recessziós sokkot és az egyszeri tételeket leszámítva jobb marad az államháztartás pozíciója, mint a korábbi választások alkalmával. Mindettől függetlenül az államadósság szeptember végére elérte a GDP 79,4 százalékát - úgy tűnik, mégis megütjük a 80 százalékos határt.

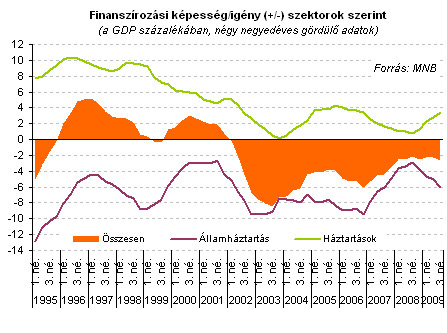

Az államháztartás romló pozíciói ellenére a külső egyensúlyunk akár még javulhatott is. A vállalatok helyzetéről még nincs információ, de a pocsék GDP-növekedési szám azt sejteti, hogy a beruházási aktivitás tovább csökkenhetett, ami a szektor külső forrásigényét mérsékelte.

Ráadásul valamelyest a háztartások nettó megtakarításai is növekedtek a harmadik negyedévben, így az utóbbi egy év során 3,4 százalékos volt a lakosság nettó finanszírozási képesség. Aki esetleg ezen fanyalog, annak tulajdonképpen igaza van, de azt azért nem árt jelezni: ez a szám még így is az utóbbi három év legnagyobb értéke, és ennél jóval nagyobb utoljára a 2000-es évek elején volt.

A nettó megtakarítások növekedése nem attól van, hogy a lakosság óvatossági vagy egyéb okokból hirtelen elkezdte volna felhalmozni a bankbetéteket (vagy az egyéb megtakarítási formákat), hanem leginkább attól, hogy az eladósodási lehetőségei egészen drasztikusan beszűkültek.

Ez felfogható a hitelezési boom utáni a kényszerű alkalmazkodásnak is, ami a hiteltranzakciók alakulásában látványosan jelentkezik. A háztartások az elmúlt egy évben (történetesen ez az időszak most épp a válság Lehman-csőd utáni, legsúlyosabb szakaszát foglalja magában) alig vettek fel több hitelt, mint amennyit visszatörlesztettek. A négy negyedév közül kettőben (köztük az utolsóban) nettó hitelvisszafizető volt a lakosság.

Öt év után először megint a forinthitelek a népszerűbbek, már amennyiben a "plusz nullás" aktivitást népszerűségnek lehet nevezni. A devizahitelek körében nominálisan is egyenletes csökkenés figyelhető meg: negyedévről negyedévre mintegy 40-70 milliárd forinttal csökkenti kitettségét a lakosság.

Az alábbi grafikonon a lakáshitel és egyéb (jellemzően fogyasztási) hitel közötti megoszlást szemléltetjük. Jól látszik, hogy utóbbi meredekebben zuhan, ami egyrészt a technikai okokra (rövidebb futamidő) is visszavezethető, másrészt elképzelhetjük, hogy ennek fényében milyen nagy korrekció folyhat a lakossági fogyasztásban. Mindez újra magyarázatot szolgáltathat a gyenge harmadik negyedéves GDP-adat.

A lakosság gyenge vásárlási hajlandóságát nem csupán a hitelehetőségek beszűkülése és a jól ismert reálkereset-csökkenés okozza. A ma megjelent adatokból kiderül, hogy a háztartások óriási felértékelődést szenvedtek el a hitelállományukon. Ennek kapcsán az utóbbi egy évet az alábbi fejleményekkel lehet összefoglalni: tavaly a nyári történelmi csúcsáról gyengülni kezdett a forint, az utolsó negyedévben ez válságszerűvé vált, és megspékelődött a hitelforrás-költségek durva emelkedésével is - ezeket a bankok jobb híján nagyrészt az adósokra hárították.

A fenti két jelenség az idén az első negyedévben futott csúcsra, majd a megnyugvás időszakában, a második negyedévben jött egy jóleső korrekció. A harmadik negyedévben azonban ez a folyamat a kedvező piaci környezet ellenére megállt, úgy tűnik az átértékelődésből fakadó nagy pozícióváltozások már megtörténtek. Az eredmény a háztartásokra nézve kiábrándító: egy év során közel 1000 milliárd forinttal értékelődött fel a hitelállomány.

Kövesse az Indexet Facebookon is!

Követem!