A világ nagyobb bajban van, mint hinnénk

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

Barry Eichengreen és Kevin O'Rourke, két neves amerikai közgazdász áprilisban tett közzé egy összeállítást arról, hogy milyen párhuzamok vonhatók a '30-as évek gazdasági világválsága és a jelenlegi válság között - közöl egy összeállítást a Portfolio.hu. Az azóta történt változásokat az alábbi pontokban foglalták össze:

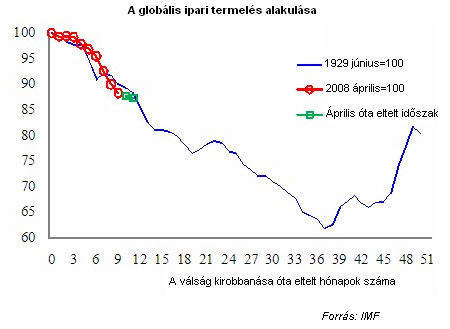

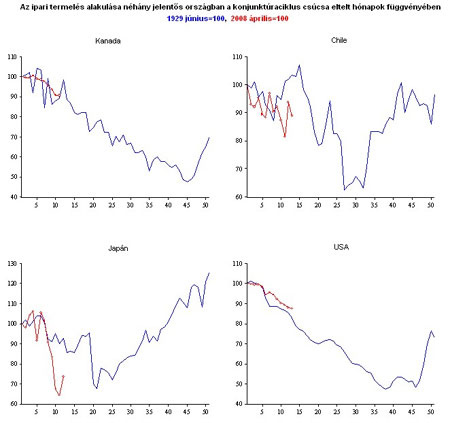

1. Az ipari termelés volumene továbbra is csaknem olyan gyorsan zuhan, mint az 1930-as években; egyelőre nincs olyan jel, ami alapján abban bízhatnánk, hogy a zuhanás véget ér/hamarosan véget ér.

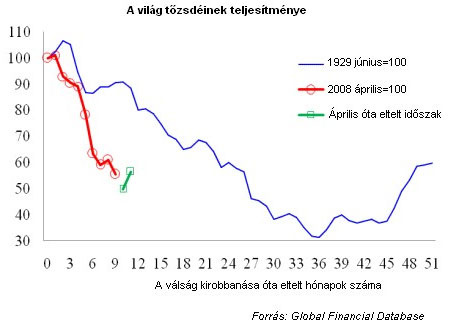

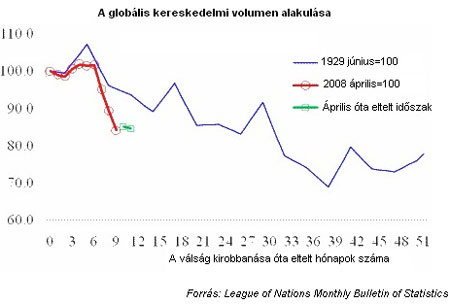

2. Annak ellenére, hogy az elmúlt néhány hónapban (március óta) a tőzsdeindexek és kereskedelmi folyamatok alakulásával kapcsolatos mutatók értékei emelkedtek, a relatív indexek értékei még mindig jóval alacsonyabbak annál, mint amelyeket a nagy gazdasági világválság azonos periódusában mértek (a válság 12. hónapjában).

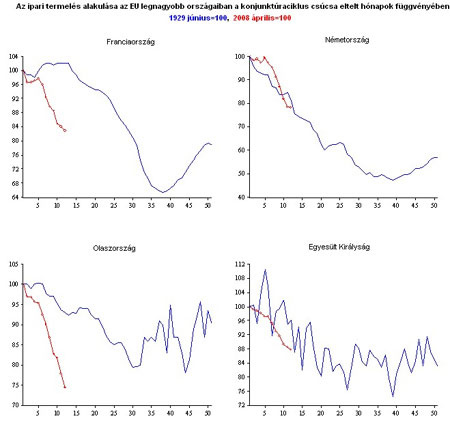

3. Az EU legnagyobb országainak (Németország, Nagy-Britannia, Franciaország, Olaszország) ipari teljesítménye már nem egységes. Míg Németországban és Nagy-Britanniában a visszaesés hasonló méreteket ölt, mint az 1930-as években, addig Franciaországban és Olaszországban annál sokkal nagyobbat.

4. Németországhoz és Nagy-Britanniához hasonlóan az USA-ban és Kanadában is közel akkora a visszaesés, mint 70 évvel ezelőtt. Olyan jelek, amelyek egyértelműen az élénkülésre utalnának az utóbbi két ország egyikében sincsenek.

5. Japánban az ipari termelés volumene 25 százalékponttal volt alacsonyabb, mint a nagy gazdasági világválság azonos időszakában (12. hónapjában). (A szerzők megjegyzik, hogy márciusban erőteljes élénkülést tapasztaltak.)

És ami nem változott: Eichengreen és O'Rouke szerint (részlet az április összeállításból):

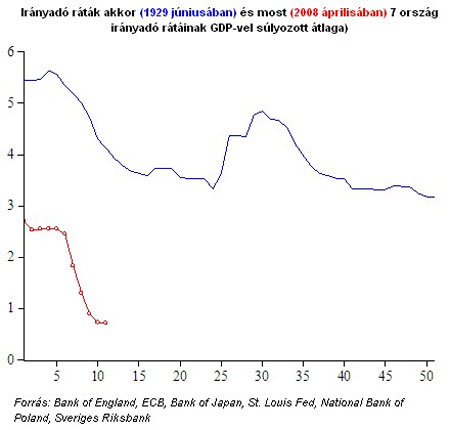

1. Bár a válság kirobbanását követően ezúttal is - csakúgy, mint a nagy gazdasági világválság idején - közel fél év telt el addig, amíg a jegybankárok felismerték azt, hogy lépniük kell a problémák enyhítése érdekében, a két közgazdász a jelenleg hivatalban levő jegybanki döntéshozók teljesítményét többre tartja a 70 évvel ezelőttiekénél. Mindezt a kamatcsökkentések intenzitásával magyarázzák, a különbség az alábbi ábrán jól látható. (Cikkükben megjegyzésként olvasható, hogy tévedés lenne azt feltételezni, hogy a különbség azzal magyarázható, hogy más állt akkor és más áll most a Fed - George Harrison vs. Ben Bernanke. Ezt igazolja, hogy a különbség nem csak az USA-ban volt óriási, hanem az egész világon.)

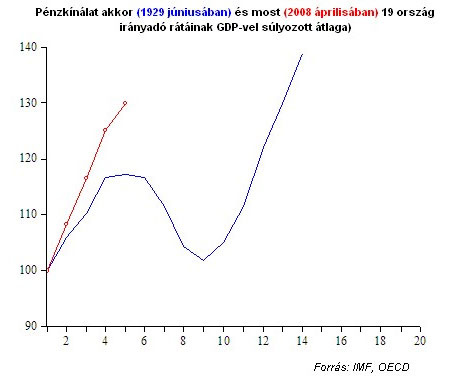

2. A monetáris expanzió (pénzkínálat bővülése) jelenleg sokkal intenzívebb, mint 70 évvel korábban. Érdemes azt is megjegyezni, hogy a nagy gazdasági világválság kirobbanását követően a pénzkínálat mindössze 4 hónapig emelkedett meredeken, ezzel szemben most bő fél évig.

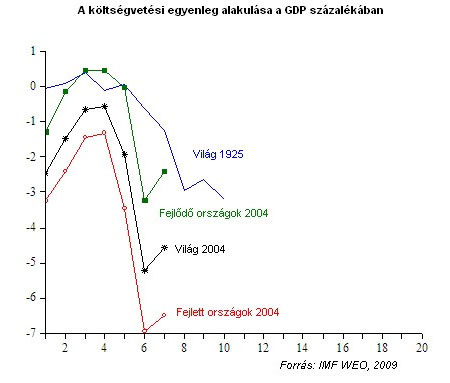

3. Míg a válságkezelő intézkedések miatt most több országban is "elszállhat" a költségvetés, addig akkor a legtöbb helyen csak egy enyhébb hiánynövekedéssel kellett számolni.

A kérdés már csak az, hogy ez a fajta reakció hatásos lesz-e. A választ Eichengreennel, O'Rouke-kal és számos más közgazdásszal együtt kíváncsian várjuk.

Kövesse az Indexet Facebookon is!

Követem!