Most érdemes ingatlant venni! Elmondjuk, miért

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

-

Fizess okosan külföldön: miért hasznos egy devizakártya?

Fizess okosan külföldön: miért hasznos egy devizakártya? - Drónokat és lánctalpasokat is bevetnek az áramszünet elhárításához

- Vörös homok, Kék barlang és aranyszínben úszó katedrális: 10 ok, hogy meglátogasd Máltát

- Magyar ipari kihívás: munkaerőhiány és elszálló energiaárak mellett hogyan marad nyereséges a termelés?

- „Itt mindenkinek egyenlő esélye van a növekedésre és fejlődésre”

Amikor 2020 márciusában beütött a járvány, nyilvánvalóan senki nem azon gondolkodott, hogy lakást vegyen. A lakáspiac azonban csak néhány hétre torpant meg, és ez az állapot körülbelül húsvétig tartott, meséli Martin János, a WING kötelékébe tartozó LIVING lakóingatlan-fejlesztő üzletág-igazgatója.

„Nyáron volt még érezhető visszaesés, amikor mindenki fellélegzett és sokan elmentek nyaralni, ezen kívül a szokásos kereslettel találkoztunk egész évben, az idéntől pedig megugrott az érdeklődés.”

A LIVING Magyarország egyik legnagyobb ingatlanvállalatának, a WING-nek a lakóingatlanokra specializálódott márkája. A WING több mint 20 éves ingatlanfejlesztési tapasztalata, komoly referenciái, pénzügyi stabilitása és a folyamatos innováció iránti elkötelezettsége egyaránt garancia a minőségre és a megbízhatóságra. A LIVING modern, városi, energiahatékony otthonokat fejleszt a XIII. kerületben, amelyek közösségi szolgáltatásaikkal és intelligens megoldásaikkal az ott lakók életminőségét javítják. A LIVING projektjei a folyamatban lévő Park West 1-es és 2-es ütem, Kassák Passage, az átadás előtt álló Metropolitan Garden és a tavaly átadott Kassák Residence lakóparkok

A korlátozások és a bezártság miatt az emberek átértékelték azt, hogy milyen otthonokra van szükségük. „Mindenki hosszabb időt tölt a négy fal között, mint korábban, ezért felértékelődtek bizonyos jellemzők, például a hangszigetelés és hőszigetelés minősége, a természetes fény mennyisége” – sorolja az új igényeket a cégvezető.

„Fontos lett, hogy van-e erkélye, kertkapcsolata a lakásnak, mennyire hatékony és variálható az alaprajz, ki lehet-e alakítani benne egy home office sarkot. Mivel sokkal több időt töltenek otthon az emberek, fontossá vált, hogy mit tudnak otthon is elérni, valamint a lakópark által nyújtott szolgáltatások is”.

Az ingatlanfejlesztő cég egyik lakóparkjában például van közösségi nappali business corner résszel, közös fészer és gyermekjátszó, de még közösségi autót is használhatnak a lakók.

A lokáció pedig még meghatározóbbá vált, mint valaha. A járványhelyzetben fontos lett, hogy az emberek minél gyorsabban, de maximum 15 percen belül elérjék a lehető legtöbb szolgáltatási és bevásárlási lehetőséget, hogy óvoda, bölcsőde, orvosi rendelő rendelkezésre álljon a közelben és ne kelljen tömegközlekedni.

„Mi például ezért hiszünk annyira a XIII. kerületben, ahol a fejlesztéseink zajlanak” – teszi hozzá Martin János.

A járványhelyzettől függetlenül ugyan, de egyre jellemzőbb a piacon az újépítésű ingatlanoknál az okosotthon-rendszerek kialakítása. Amellett, hogy távolról lehet vezérelni a klímát, a fűtést, a redőnyöket, már létezik közösségi applikáció is, amelyen keresztül a lakók tudnak kommunikálni egymással, vagy a közös képviselővel. Bejelenthetnek hibákat, és információt szerezhetnek eseményekről, hírekről vagy a környező szolgáltatásokról és a szolgáltatók által nyújtott kedvezményekről.

A támogatások pörgetik a piacot

Biztatóan indult a 2021-es év a hazai ingatlanpiacon. Az újlakás-áfa 27 százalékról 5 százalékra való csökkentése beindította az újépítésű lakások piacát, bizonyos előrejelzések szerint nagy robbanás is várható a területen. Szintén komoly lendületet adtak az állami lakásprogramban elérhető támogatások.

„A CSOK és a kamattámogatott lakáshitel mellé idén január elsejétől bevezette a kormány a CSOK-igénylők számára az illetékmentességet, és még az 5 százalék áfát is visszaadják nekik. Nagyon komoly kedvezménycsomagról van szó, ez egy soha nem látott mértékű ösztönző rendszer”

– mondja Martin János. Mindezt még lehet fokozni, a LIVING ingatlanfejlesztő például most egy akció keretében az illeték mértékével megegyező, 4 százalék kedvezményt is nyújt a lakások listaárából a CSOK-ot igénylő vásárlók részére.

A vásárláshoz szükséges önrészt a jövedelmi helyzet és az ingatlan állapota, lokációja határozza meg. Törvény írja elő, hogy a hitelarány maximuma 80 százalék lehet az adott ingatlan értékéhez képest. Hogy valójában mennyi, az bankonként változik, és függ az ingatlan helyétől is. Martin János kiemeli, hogy a fogyasztóbarát lakáshitelek idejét éljük, nagyon sok olyan hitelkonstrukció jelent meg a piacon, ahol 5-10 éves, vagy akár a teljes futamidőre fixált kamatok vannak.

Ez a vásárlóknak és a bankoknak is nagy biztonságot nyújt, hiszen mindenki tudja, hogy a törlesztő a tizenhetedik évben is annyi lesz, mint holnap.

„Minél hosszabb futamidőre fixált kamattal rendelkező hitelt veszünk fel, annál magasabb részét használhatjuk ki a jövedelmünknek, mert az jó eséllyel nőni fog az idő előrehaladtával, a törlesztőrészlet viszont nem fog változni - tehát valószínűleg vissza tudjuk fizetni a hitelt” – teszi hozzá az üzletág-igazgató.

A kereslet tehát főleg a családok számára alkalmas, terasszal rendelkező, több szobás, 55-60 négyzetméterről induló lakások iránt nőtt meg, illetve újabban a stúdiólakások iránt. A családok és az első lakást vásárlók, vagy új életet kezdők fokozódó érdeklődése mellett a befektetői kereslet is új lendületet kapott az év eleje óta. Ennek lehetséges oka Martin János szerint az, hogy a befektetési piacok közül ismét egyre többen fordulnak a stabilabb, kisebb kockázatot jelentő, hosszú távon is értékálló ingatlanbefektetés felé. A számok is ezt mutatják: az Otthon Centrum 2021 februári piaci elemzése alapján Budapesten egy év alatt 8 százalékkal emelkedett az új építésű lakások átlagos négyzetméterára, és már csaknem eléri az 1,1 millió forintot.

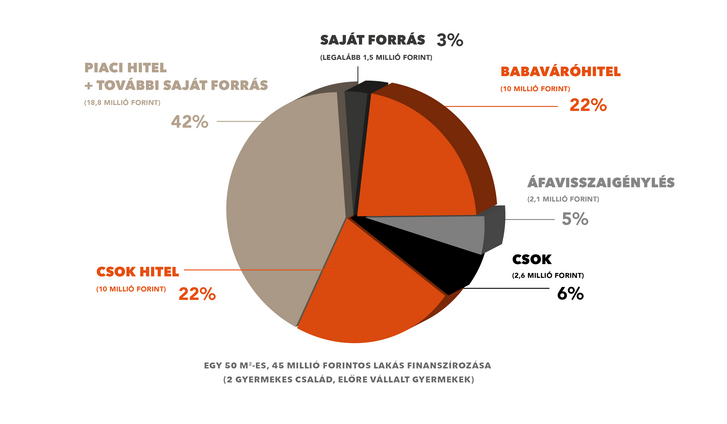

A család a 2,6 millió forintos CSOK-kal a vételár 6 százalékát tudja kifizetni, míg a CSOK-hitellel a 22 százalékát. A visszaigényelhető áfa összege 2,1 millió forint, ami a vételár 5 százaléka. Ezen felül még igényelhető a babaváró hitel (ha a feleség nem töltötte be a 41. életévét), ami 10 millió forintos kamatmentes hitelhez juttathatja a párt.

A párnak 1,5 millió forintos (3%) önerővel kell rendelkeznie, mivel a babaváró hitel 75 százaléka annak számít. Ezen kívül 18,8 millió forintot (42%) kell előteremteniük piaci hitelből vagy saját forrásból, mint például egy korábbi ingatlan értékesítése. Összességében az állami támogatással vagy államilag támogatott kedvezményes hitellel a lakás árának 55 százaléka finanszírozható. Ehhez jön még hozzá az illetékkedvezmény.

Szintén segítséget jelent, hogy a második gyermek megszületésekor a fennálló jelzáloghitel-tartozásukból 1 millió forint elengedésre kerül (ez a CSOK-hitel tartozás rendezésre is fordítható). A második gyermek megszületésekor a babaváró hitelük még fennálló részének 30 százalékát szintén elengedi az állam. Az első gyermek születésére a babaváróhitel 5 évet hagy, a CSOK feltételek miatt pedig a második gyermeknek 8 éven belül meg kell születnie.

A LIVING Családi Lakáscsomag Plusz segítségével a kis- és nagycsaládosok több millió forintot spórolhatnak lakásvásárláskor, ugyanis az igényelhető áfakedvezmény és illetékmentesség mellett további 4 százalékos, az illeték mértékével megegyező kedvezményt is kaphatnak a kiszemelt lakás listaárából. Az akció részleteiről, a lakáslistákról és a feltételekről ezen az oldalon lehet tájékozódni.

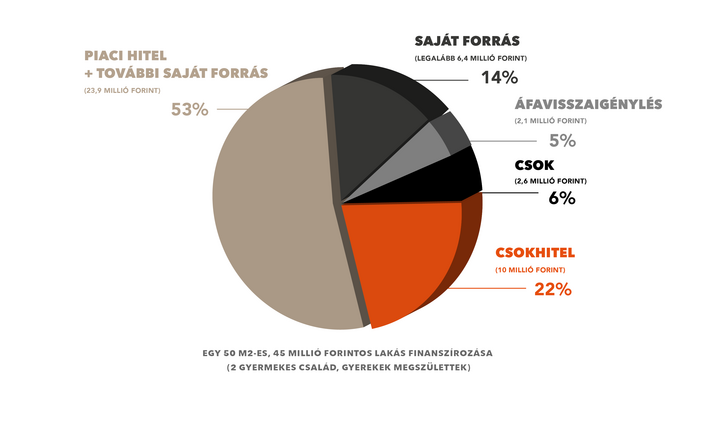

A család a 2,6 millió forintos CSOK-kal a vételár 6 százalékát tudja kifizetni, a CSOK-hitel 10 millió forint lehet. A visszaigényelhető áfa összege 2,1 millió forint, ami a vételár 5 százaléka. Ezen felül legalább 6,4 millió forintos önerővel kell rendelkezniük, illetve további 23,9 millió forintot (53%) kell előteremteniük piaci hitelből vagy saját forrásból, mint például egy korábbi ingatlan értékesítése. (Az önerő esetében mindenhol 20 százalékkal számoltunk, de ennél magasabb önerőt is előírhat a bank).

A családnak egy piaci hitel felvételéhez a CSOK-hitel törlesztőrészletét figyelembe véve is elengedő jövedelemmel kell rendelkeznie. Összességében az állami támogatással vagy államilag támogatott kedvezményes hitellel a lakás árának 33 százaléka finanszírozható. Ehhez adódhat még hozzá segítségként az illetékkedvezmény.

Mindkét példára igaz, hogy a lakás finanszírozási struktúrája jelentős befolyással bír arra, hogy a fent említett összegeknek időben mikor kell rendelkezésre állnia. Forrás és további példák egy, illetve három gyermek estén.

A lakások már a tervezőasztalról elkelnek

A kereslet tehát tartós, a kínálati oldalon viszont az látszik, hogy projekt- és lakáshiány van. „Az utóbbi időszak jogszabályi változásai nem segítették a kínálat felfutását. 2019 végén a kedvezményes, 5 százalékos újlakás-áfa átmenetileg 27 százalékra emelkedett vissza, és ez rengeteg fejlesztőt megakadályozott abban, hogy új projekteket indítson” - mondja Martin János.

2021. január 1-ig csak azokat a lakásokat lehetett eladni 5 százalékos áfakulccsal, amelyek 2018. november 1-e előtt végleges építési engedéllyel rendelkeztek, ezt követően 27 százalékos lett az áfakulcs – egészen 2021-ig, amikor ez az érték újra 5 százalékra csökkent.

Sok ház épül, de ezekben általában már a kivitelezés indulásakor el van adva a lakások jelentős része: már „az első kapavágás előtt, a tervezőasztalról” elkezdik értékesíteni a lakásokat.

És hogy mit hoz a jövő? A kereslet tekintetében várhatóan folytatódnak majd a mostani tendenciák, a jogszabályi környezet nem változik:

„Nő az érdeklődés, és ez fenn is fog maradni. Bízunk benne, hogy a járványhelyzet belátható időn belül elmúlik, rendeződik az élet, és az is lépni tud majd, akinek számára eddig a megváltozott a jövedelmi helyzete ezt nem tette lehetővé” – fest pozitív jövőképet a szakember. „Arra számítunk, hogy a következő 4-5 évben visszaáll a piac arra a szintre, ami jellemző volt 2016 és 2020 között, ami azt jelenti, hogy évente nagyjából körülbelül 20 ezer lakás épül majd országszerte. A kínálati oldalon pedig azt látjuk, hogy a piac sokkal érettebb lett. A kisebb fejlesztők kevésbé fognak tudni új projektet indítani és a professzionális, tőkeerős cégek válnak a piac meghatározó szereplőivé” – teszi hozzá.

Lakástámogatások új lakás vásárlásához

- CSOK (családok otthonteremtési kedvezménye): vissza nem térítendő állami támogatás a gyermekes vagy gyermeket vállaló családok lakásvásárláshoz.

- CSOK-hitel: 3 százalékos kamattámogatott jelzáloghitel, 2 és ennél több gyermeket vállalók részére érhető el. Kétgyermekes családok esetén maximális összege 10 millió forint, három gyermek esetén 15 millió forint.

- Babaváró hitel: kedvezményes kamatozású, szabadfelhasználású hitel, az 5 éven belül további gyermeket vállaló házaspároknak. Újabb gyermek születésekor a fennálló tartozás 30 százalékát elengedik, ha pedig egy harmadik gyerek is érkezik a családba, a fennálló tartozás teljesen egészében támogatássá válik. Összege maximum 10 millió forint.

- Áfa-visszatérítés: a gyermekes családok visszaigényelhetik a lakást terhelő 5 százalékos áfa összegét, amennyiben CSOK-ot is felvesznek. Az áfa-visszatérítés az új lakás értékétől függ.

- Illetékmentesség: Nem kell megfizetni a vagyonszerzési illetéket, amennyiben a család CSOK-ot vesz igénybe.

- Jelzáloghitel elengedése: a második gyermek születésekor 1 millió forintot, a harmadik gyermek születésekor 4 millió forintot, további gyermek születésekor pedig 1-1 millió forintot átvállal az állam a meglévő jelzáloghitelből.

Lakástámogatások használt lakásokhoz

- CSOK: az adásvételi szerződésben szereplő vételár, illetve lakáscsere esetén a vételár-különbözet megfizetéséhez igényelhető. Idén már a tetőtér-beépítésre és emelet-ráépítésre is felhasználható.

- Falusi CSOK: használt lakás és ház vásárlására, a megvásárolt ingatlan felújítására, korszerűsítésére, kibővítésére vehető fel.

- Otthonfelújítási támogatás: 3 százalékos kamattámogatott otthonfelújítási hitel. Az állam akár 3 millió forinttal, a költségek 50 százalékáig hozzájárul a gyermeket nevelő családok lakásfelújításához.

Kövesse az Indexet Facebookon is!

Követem!