A jövő lakása zöld, már csak a számlák miatt is

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

-

Nőnapi kampányában AI sztereotípiákat cáfol a 4iG Csoport

Nőnapi kampányában AI sztereotípiákat cáfol a 4iG Csoport - Biztos, hogy megfelelően védjük az ingatlanunkat?

- Lejárt az állampapírom, mibe fektessem be a pénzem?

- Adatok labirintusában – meglátogattuk Magyarország legmodernebb adatközpontját

- „Aki hozzánk jön, biztosan az elsők között találkozhat a kereskedelmi szakma innovációival”

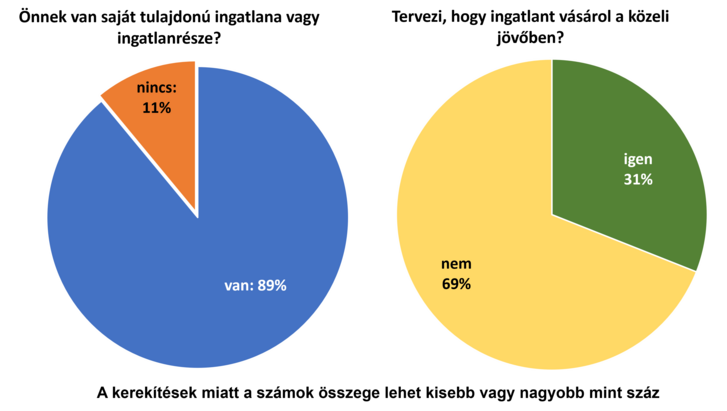

Korábbi kérdőívünk kitöltői között döntő többségben (89%) voltak azok, akik rendelkeztek már valamilyen ingatlantulajdonnal. Nagy arányban voltak azok is, akik a közeljövőben ingatlanvásárlást terveznek, nagyjából minden harmadik (31%) válaszadónak vannak ilyen elképzelései. Az arányszám magasnak tűnhet, különösen úgy, hogy a ház vagy lakás megvételét fontolgatók nagyobb részben már rendelkeznek ingatlannal. A kérdőív kitöltői semmilyen demográfia ismérv szerint nem reprezentálják a magyar lakosságot. Az Index olvasói közül nagyobb eséllyel fordíthattak időt és energiát a kérdőív kitöltésére azok, akiket foglalkoztat az ingatlanvásárlás témája, mert valószínűleg éppen egy ilyen döntés előtt állnak. Feltételezésünk szerint a különböző kedvezményes lehetőségek és hitelek, mint a lakáscélú állami támogatások vagy éppen az MNB NHP Zöld Otthon Program.

A lakás ára mindenek felett, de az energiahatékonyság is fontos szempont

A kérdések arra is vonatkoztak, hogy a válaszadók mit tartanak szem előtt, amikor lakást vásárolnak, illetve mik azok a tényezők, amiknek nem látják jelentőségét ebből a szempontból. Nem meglepő módon az ingatlan ára mindennél lényegesebbnek mutatkozott, 72% választotta be a három legfontosabb tényező közé, és csak a válaszadók 7%-a gondolja azt, hogy a tényező dobogós a legkevésbé fontosak között. A többi felsorolt jellemző esetében már sokkal inkább megoszlanak a válaszok.

A következő tényezőket ítélték a kitöltők inkább fontosnak, mint nem fontosnak: a lakókörnyezet, az ingatlan típusa (panel, tégla stb.), a lakás nagysága és az energiahatékonyság.

Ezeket a jellemzőket többen sorolták a fontosak közé, mint ahányan az elhanyagolhatók sorába tették. A lakókörnyezetet nevezhetjük az ár után a második legfontosabb tényezőnek, hiszen a válaszadók 56%-a ítélte fontosnak, és csak 21% tette az érdektelenek közé.

A bronzérmesnek járó képzeletbeli díjat odaítélhetjük az energiahatékonyságnak, a válaszadók 38%-a nevezte fontosnak és csak 23% számára nincs jelentősége, vagyis 15%-kal többen voltak azok, akik erre is ügyelnek vagy ügyelnének ingatlanvásárlás esetén, mint azok, akiknek ez nem számít

A kérdőív tanúsága szerint a hosszabb utazás nem rettenti el a kitöltőket a megfelelő árú és lakókörnyezetű ingatlan megvásárlásától, a munkahely, iskola közelségét csak 14%-nyi válaszadó nézi, viszont minden második kitöltő (53%) a legkevésbé fontosak közé választotta. A lakás, ház külseje és állapota sem döntő jelentőségű, ezeket a tényezőket többen sorolták a legkevésbé fontosak közé. Kicsit leegyszerűsítve úgy foglalhatnánk össze, hogy

a válaszadók, ha találnak egy elfogadható árú, jó környezetben lévő és energiahatékony ingatlant, akkor már nem törődnek azzal, hogy mennyit kell utazniuk és miképp néz ki,

milyen állapotban van a kérdéses lakás.

Kiemelten fontos az energiahatékonyság, és a többség tenni is kíván érte

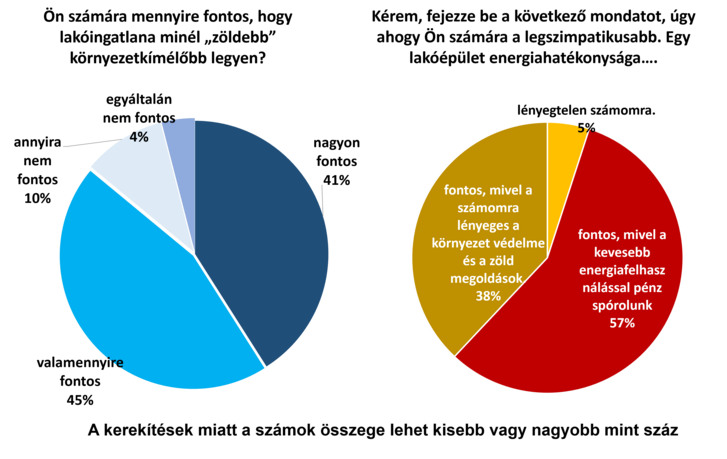

A következő kérdésben nyíltan, célzottan kérdeztünk rá, hogy a lakóingatlan energiahatékonysága mennyire fontos. Mindenféle sarkítás nélkül elmondható, hogy ez a tényező döntően fontos a válaszadók számára; 41% nevezte nagyon, 45% pedig valamennyire fontosnak. A zöld otthonoknak kétféle jótéteményük is van, egyrészt környezetvédelmi szempontból jelentősek, másrészt fenntartható módon csökkentik a rezsit. A következőkben erre kérdeztünk rá, és a válaszok tanúsága szerint kis többségben (57%) vannak azok, akik financiális okokból figyelnének az energiahatékonyságra azokkal szemben, akik a környezet védelmét emelték ki (38%).

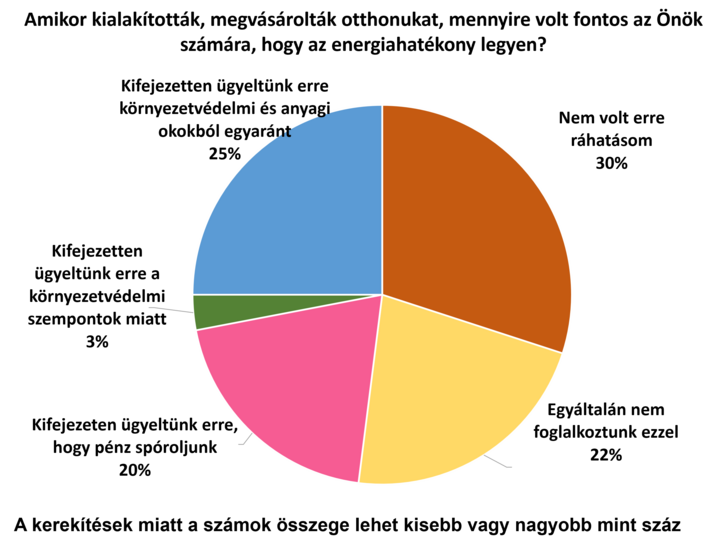

A következőkben arról kérdeztük őket, hogy jelenlegi otthonuk kialakításnál mennyire volt szempont az energiahatékonyság. A „múltban követett stratégia” esetében már vegyesebb, árnyaltabb a kép, mint az előző kérdésnél, amikor általános „elveikről” érdeklődtünk. Nagyjából minden harmadik (30%) válaszadónak nem is volt ráhatása, 22% pedig nem foglalkozott ezzel akkoriban. (Sokan élnek akár több évtizede megvásárolt ingatlanban, akkoriban a környezetvédelemről alig esett szó.)

Akik ügyeltek az energiahatékonyságra, azok inkább spórolásból tették, nem a Föld bolygó érdekeit szem előtt tartva.

20%-nyi válaszadó anyagi megfontolásból hozta a döntését. A legtöbben (25%) azok voltak, akik egyszerre gondoltak a financiális és környezetvédelmi szempontokra.

Gyaníthatóan itt is ugyanazok a gondolatok érvényesek, mint az előző kérdés esetében. Az emberek döntéseik mozgatórúgójaként sokkal szívesebben mondják a környezetvédelem ügyét, mint a „piszkos” anyagiakat. De akármilyen szempont is vezérli, akárhonnan is jön a motiváció, a válaszadók zöldíteni akarják otthonaikat. Csupán 23%-nyi kitöltő mondta azt, hogy nem kíván változtatni, minden harmadik (32%) a távoli, csaknem felük (45%) viszont a közeli jövőben tervez ilyet.

A válaszok egyértelműen mutatják, hogy az energiahatékony megoldásokra igény van, és a válaszadók tenni is kívánnak ezért.

A bank hálót adjon, ne halat

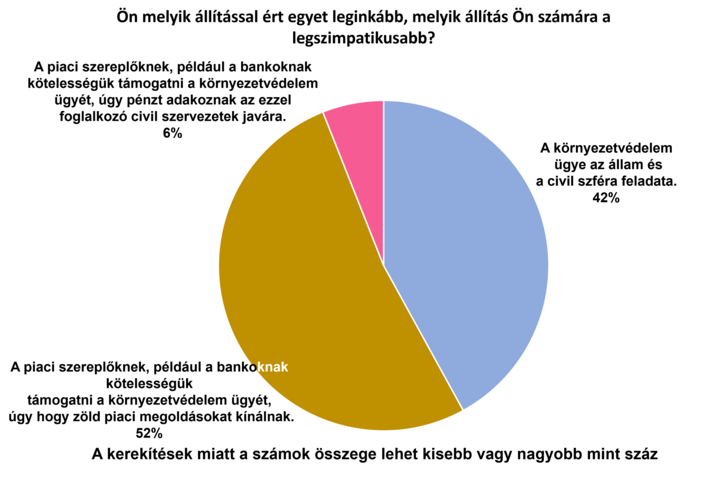

A legutolsó kérdésben három állítást soroltunk fel, a megkérdezettek választhattak, melyikkel tudnak leginkább azonosulni. A kijelentések a felelősség témakörét érintették, arra voltunk kíváncsiak, hogy a környezetvédelem kinek és milyen formában az ügye leginkább a válaszadók szerint.

A feleletekből kiderült, hogy az emberek a piaci szereplőktől, köztük a bankoktól nem feltétlenül várják el, hogy közvetlenül jótékonykodjanak,

csupán 6%-nyi válaszadó találta a legszimpatikusabbnak azt a kijelentést, mely szerint a piaci szereplőknek, például a bankoknak kötelességük támogatni a környezetvédelem ügyét azzal, hogy pénzt adakoznak az ezzel foglalkozó civil szervezetek javára. Ellenben minden második kitöltő (52%) szerint ezen szereplőknek kötelességük „zöld” piaci megoldásokat kínálniuk. Ők alkották a legnagyobb csoportot, de szintén sokan voltak azok, akik a környezetvédelem terhét levennék a bankok válláról, mivel szerintük az alapvetőn az állam és a civil szféra ügye.

Összességében a válaszok egyértelműen mutatják, hogy

a társadalom oroszlánrésze számára nem elhanyagolható az energiahatékonyság,

aktívan is tenni kívánnak azért, hogy kevesebbet fogyasszanak, de ebben nem csak és kizárólag elvi szempontok vezérlik őket, hanem az anyagi megtakarítás is legalább ugyanakkora motivációt jelent döntéseiknél. Ehhez az indíttatáshoz 2021. október 4-től az MKB-nál is elérhető az MNB NHP Zöld Otthon Programjának keretein belül igénybe vehető MKB NHP Zöld Otthon Lakáshitel. A kedvező, fix kamatozású hitel legfontosabb ismérve, hogy csak olyan új ingatlan vásárlására, vagy építésére lehet felvenni, amely legalább BB energetikai tanúsítvánnyal rendelkezik, valamint a primer energiaigény az új lakásra vonatkoztatva legfeljebb 90 kWh/m²/év. Az emberi akarat tehát megvan, az állami és banki támogatás már adott, remélhetőleg a közeli jövőben egyre több és több otthon fog kizöldülni.

Mit érdemes tudni a Zöld Otthon Lakáshitelről?

Az NHP Zöld Otthon Programot az MNB hirdette meg, amelynek keretében a programban résztvevő hitelintézeteknél 2021. októberétől elérhető az NHP Zöld Otthon Lakáshitel (NHP ZOP). Mind új lakás vásárlására, mind házépítésre igényelhető, de felújításra nem.

MKB NHP Zöld Otthon Lakáshitel THM 2,6%*, a hitel felvételéhez a fedezetül szolgáló ingatlanra vagyonbiztosítás megkötése szükséges, amelynek értékét a THM mutató nem tartalmazza. A részletes feltételek megtalálhatók az MKB NHP Zöld Otthon Lakáshitel Termékismertetőben, a vonatkozó kondíciós listákban és a Bank hatályos Üzletszabályzataiban. További információ itt érhető el: mkb.hu/hitelek/lakashitelek/nhp-zold-otthon-lakashitel

* A THM meghatározása az aktuális feltételek, illetve a hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat. A THM 5 millió Ft összegű, 20 éves futamidejű, új lakás vásárlási célú hitelre került meghatározásra. A Bank a THM számításánál figyelembe vett törlesztőrészlet összegének meghatározása során 30 napos naptári hónapokkal, 8-i szerződéskötési dátummal és 8-i elszámolási nappal számolt. Az MKB NHP Zöld Otthon Lakáshitel kondíciói a kapcsolódó feltételek nem teljesítése esetén módosulhatnak. A tájékoztatás kizárólag a figyelem felkeltést szolgálja, nem teljes körű és nem minősül ajánlattételnek.

Kövesse az Indexet Facebookon is!

Követem!