Íme, az év legjobb grafikonjai

További Chart cikkek

Ennyivel kockázatosabb Magyarország, mint Szlovákia

- 5 éves CDS átlagárak, visegrádi országok, 2002-2013

Kondor Péter és Farkas Miklós, a CEU oktatói: Az átlagos külföldi befektető 2002 elején még évi 30 centért vállalta, hogy átvállal 100 dollárnyi magyar adósságot egy esetleges államcsőd esetén. Akkor ez a visegrádi országok közül a legkisebb kockázati prémiumot jelentette, és Magyarország ezért olcsóbban tudott dollárhitelhez jutni a pénzpiacokon, mint a többiek. Ma, ugyanezért 2,7 dollárt kérnek a befektetők, míg a szlovák és lengyel államadósság esetében 83 centet, a cseh államadósság esetében pedig 59 centet.

A rövidtávú kilengések (a leminősítések kivételével) mind a négy országot érintik, hiszen nem a belföldi eseményekkel, hanem a nemzetközi pénzpiacok mozgásával vannak összefüggésben. Ugyanakkor, a 2000-es évek közepe óta Magyarországot minden ilyen sokk érzékenyebben érinti, mint a többi országot, vagyis minden alkalommal nagyobb romlás és – miután a piacok megnyugszanak – kisebb javulás következik be. Vagyis a pénzpiacok megítélése szerint Magyarország több, mint egy évtizede a legkockázatosabb visegrádi ország, és a különbség egyre csak nő.

Olcsóbb a finanszírozás, mégsem örülhetünk

- Az ábrán az láthatjuk, hogy a magyar állampapírok hozama hogyan alakult más feltörekvő piaci országok saját devizás állampapír hozamaihoz képest.

Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere: Minél magasabb az állampapír hozama, annál drágábban finanszírozza magát az állam. Idén a magyar állampapírok hozama csökkent az év eleji szintekhez képest, más feltörekvő országok állampapírjaihoz viszonyítva pedig már nagyjából egy százalékponttal alacsonyabb a hozam (ezt látjuk az ábrán). Ilyen utoljára 2002-ben volt. Mégsem vonhatjuk le azt a következetést, hogy Magyarország az unortodox módszerek miatt teljesít jobban – az IMF program keretein belül működő Románia teljesítménye még jobb volt. A közép-európai országok általában erős kiigazítást hajtottak végre a válság idején, Magyarország 2008 és 2010 között a GDP arányában közel 10 százalékponttal javította a folyó fizetési mérlegét. Azokban az országokban, ahol magas maradt a folyófizetési mérleg hiány, emelkedtek a hozamok.

Hiába olcsóbb a finanszírozás, ettől még nem feltétlenül lesz fenntarthatóbb az adósságpálya, mert az az infláció és a gazdasági növekedés mértékétől is függ. A jelenleg alacsony magyar állampapír hozamok jelentős részben az alacsony hazai gazdasági növekedésnek és inflációnak köszönhetőek. A magas reálkamat viszont megnehezíti az adósság törlesztést, így a magyar államadósság pálya fenntarthatósága lényegében alig változott.

Eddig alig vittek ki tőlünk tőkét

- A grafikon néhány feltörekvő országban a május-szeptember közötti árfolyamváltozást (pozitív érték: felértékelődés), illetve a kötvénypiacról kiáramló tőke mennyiségét mutatja. Forrás: IMF.

Trippon Mariann, a CIB elemzője: Ahogy a mögöttünk álló évben, úgy 2014-ben is a fejlett jegybankok lépései, és a lépésekkel kapcsolatos piaci várakozások lehetnek leginkább hatással a globális piaci folyamatokra. Az egyik legfontosabb kérdés, hogy a Fed hogyan folytatja az eszközvásárlási programjának decemberben elkezdett lassítását (tapering), és ennek milyen hatása lesz a feltörekvő piacokra. Nyáron a "tapír" elméleti lehetősége is komoly árfolyamingadozásokat, és tőkekiáramlást okozott.

Mint az ábrán látszik, a kockázati étvágy romlása legsúlyosabban azokat az országokat érintette, amelyek komolyabb külső vagy belső egyensúlytalanságokkal küzdenek („A piszkos öt”: India, Indonézia, Brazília, Törökország, Dél-Afrika), míg szűkebb régiónk a viszonylag erősebb egyensúlyi pozíciók, és az eurózóna fellendülésére vonatkozó sztori miatt védettséget élvezett. A sérülékenységi listákon azonban Magyarország továbbra is előkelő helyet foglal el, így ha tényleg megkezdődik az amerikai pénzpolitika normalizálása, és tartósan megemelkednek a kockázatmentes hozamok, akkor nem biztos, hogy a nyárihoz hasonló minimális sérülésekkel át tudjuk vészelni ezt az időszakot.

Kockázatosat húzott az MNB

Zsiday Viktor, a Plotinus Nyrt. elnöke: A rendkívül kedvező nemzetközi környezetnek köszönhetően a magyar jegybank bármely elemző legvadabb elképzeléseinél is alacsonyabbra tudta vágni az alapkamatot, élesen cáfolva az előző jegybanki vezetés nagyon óvatos hozzáállását. A kamatvágásoknak számos hatása volt. Egyrészt a hazai lakosság elkezdte kivenni bankbetétekből a pénzét, és nagy mennyiségben vásárolt magyar állampapírokat (ami sokat segített az államadósság finanszírozásában), valamint befektetési jegyeket. Másodsorban az alacsony kamatok miatt a forint a korábban megszokottnál gyengébb szinteken maradt. Harmadrészt jelentősen csökkentek az állam és a vállalatok hitelköltségei, ami támogatta a növekedést. A kamatcsökkentő politika a hazai gazdaságpolitika eddigi egyik legnagyobb sikere, azonban felveti egy hirtelen, éles forintgyengülés veszélyét.

Ahogy vágják a kamatot, úgy fektetünk alapokba

- Az ábrán a kék vonal mutatja a hazai befektetési alapokban kezelt vagyont, ami idén novemberében új csúcsra, 4535 ezer milliárd forintra emelkedett. A piros vonal pedig az MNB alapkamatát jelzi.

Kuti Ákos, az Equilor elemzője: A két vonal bizonyos időszakokban elvált egymástól, ám 2004 végétől vizsgálva látványos az együttmozgás a két mutató között. Ennek magyarázata az, hogy az alacsonyabb jegybanki alapkamat továbbgyűrűzik a kereskedelmi bankok betéti politikájába is, akik folyamatosan zsugorítják a lekötött betétek kamatait. A betétesek az egyre olvadó banki kamatok láttán magasabb hozammal kecsegtető befektetési formákat választották a betétek megújítása helyett, a kiáramló vagyon nagy része a befektetési alapokban landolt.

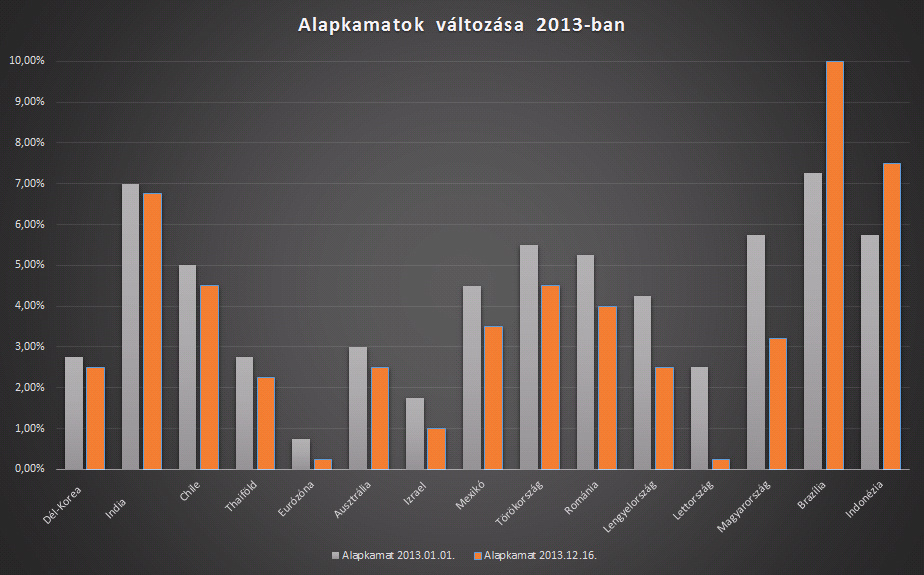

Aki tehette, csökkentette a kamatot

- Az ábrán néhány válogatott jegybank alapkamata látható, két időpontban: az év elején, és most, az év végéhez közeledve.

Kovács Krisztián, a Concorde igazgatója: Egyértelmű, hogy amelyik jegybank tudja, az továbbra is vágja a kamatot. De mit mond ez a világ számos fontos gazdaságában az elmúlt negyedévekben ünnepelt konjunktúra-mutatókról? Leginkább azt, hogy az ünneplés korai, a monetáris élénkítés hagyományos és nem hagyományos eszközei nélkül továbbra sem lenne a világban semmiféle gazdasági növekedés. Tehát a nagy devizákban még sokáig nem lesznek szabad szemmel látható rövid oldali kamatok.

És a kisebb pénznemeknél? Folytatódik az egyensúlyozás a pénzügyi stabilitás megőrzése és a monetáris élénkítés eszközei között – utóbbiba egyre gyakrabban beleértve a kompetitív leértékelést is. Nehéz mutatvány, 2014-ben pedig, amikor elindul a Fed eszközvásárlási programjának szűkítése, biztosan nem lesz sétagalopp.

A magyar lakosság kimenekült a legjobb befektetésből

Somi András, a KBC Equitas elemzője: Az idei év legjobb befektetését a fejlett országok részvényei adták, minden egyéb eszközkategóriánál többet lehetett itt keresni. Mit csináltak a magyar háztartások? Ha lehet, akkor még messzebb húzódtak a részvényektől. A háztartások közvetlen tőzsdei részvényvagyona 2013-ban szeptember végéig 15 milliárd forinttal csökkent (és csupán 1 százalékát tette ki a pénzügyi eszközöknek), a részvényalapokból pedig idén közel 23 milliárd forintot vontak ki november végéig. A trend persze nem új keletű, 2011 tavasza óta 92 milliárd forinttal csökkent a részvényvagyon, miközben a világ tőzsdéi szárnyaltak. Igaz, a feltörekvő piacok, így a magyar tőzsde inkább csak oldalazott, de ez nem lehet kifogás a bűnös tétlenségre, mikor a világ összes részvénypiaca pár kattintással könnyedén elérhető lenne Magyarországról is.

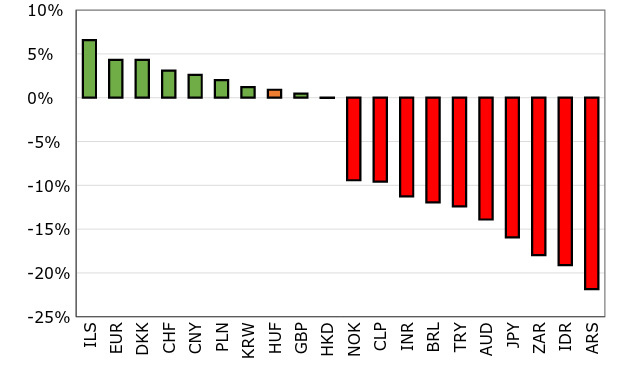

A forint volt az egyik legstabilabb deviza

- A charton a világ idei 10 legjobb és 10 legrosszabb spot devizaárfolyam-változása látszik a dollárhoz képest, a magyar forint a nyolcadik legjobb volt idén.

Móró Tamás, a Concorde stratégája: Az ábra azért fontos, mert a drasztikusan megváltozott, a korábbinál sokkal lazább hazai monetáris politikai irányvonal ellenére a forint a világ legstabilabb devizái közé tartozott. Ez részben ugyan köszönhető az euró erejének (mivel a forintot jellemzően az euróhoz kötve kereskedik), de emellett a javuló magyar fundamentumok és a továbbra is stabil fizetési mérlegtöbblet is nagy segítséget nyújtottak. Sok korábbi elemzői vélemény szerint a kamatcsökkentések miatti eltűnő forint hozamfelár a hazai deviza jelentős gyengüléséhez kellett volna, hogy vezessen, ez azonban eddig nem következett be.

Azon országok devizái esetében viszont, ahol a fizetési mérleg hiánya jelentős (köztük sok fejlődő ország), vagy ahol a monetáris politika deklaráltan a deviza gyengítését tűzte ki célul (Ausztrália, Japán), ez már nem igaz. Itt jelentős, sok esetben akár kétszámjegyű csökkenés látható. Jellemzően ezen devizák dollárbázisúak, így a Fed kötvényvásárlási programjának esetleges csökkentése, az ezzel kapcsolatos erősödő piaci várakozások komoly katalizátorai voltak az esésnek.

A csehek agresszívan gyengítik saját pénzüket

- Az ábrán azt látjuk, hogy a cseh jegybank megelégelve az erős koronát, 2013. november 7-én agresszív intervenciót hajtott végre, hogy 27 fölé küldje az EURCZK árfolyamát.

Taraczky Andrej, a Buda-Cash devizapiaci üzletágvezetője: Csehország is belépett a gyenge devizát kívánó országok körébe, mely klub tagjai abban látják a gazdasági stagnálásból való kiutat, ha a gyenge devizával serkentik az exportot. A cseh jegybank 14 százalékkal növelte devizatartalékát (a tartalékok így megközelítik a 40 milliárd eurót), miután a frissen nyomtatott pénzből devizát vásárolt, hogy gyengítse a cseh koronát. A jegybank mintegy 200 milliárd koronát (7,3 milliárd euró) költött deviza intervenciójára annak érdekében, hogy 27 felett tartsa az EURCZK árfolyamát. A beavatkozás mérete kellően elrettentő volt, hogy az árfolyam azóta csak távolodjon a 27-es szinttől. Hogy elhivatottságának még nagyobb hangot adjon, Miroslav Singer, a jegybank elnöke úgy nyilatkozott, hogy a jegybanki tartalékok szintje nem korlátozhatja a beavatkozást. Az akció további célja a magasabb árfolyamon át elérendő 2 százalékos inflációs cél, mely jelenleg még 1 százalék alatt mozog és egyelőre csökken. A végső cél a gazdasági motor beindítása az exporton keresztül. Bátor próbálkozás, jövőre már kiderül, mit sikerült vele elérni.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon