- Gazdaság

- szénbuborék

- carbon bubble

- olaj

- olajcég

- donald trump

- nyugdíjalap

- befektetés

- tőkepiac

- klímaváltozás

A billió dolláros szénbuborékra rámehet a nyugdíjunk

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Több mint 7,7 milliárd forintot ad a kormány a budapesti egészségügy fejlesztésére

Több mint 7,7 milliárd forintot ad a kormány a budapesti egészségügy fejlesztésére - Autót venne a munkáshitelből? Mutatjuk, hogy miért nem érdemes

- Több napra leállt az ügyintézés az MVM online oldalán és alkalmazásában

- A drónbizniszbe is belecsap a 4iG, amely nemrég az űriparban kezdett terjeszkedni

- Több száz milliárd forintos kárt okoznak a csalók, egyetlen fegyver van ellenük

A 2008-as pénzügyi válság és az utána következő hosszú szenvedés még mindenkinek élénken élhet az emlékezetében. Munkanélküliség, bezuhanó ingatlanárak és hatalmasra hízó hitelek, vergődő gazdaság jellemezte az utána következő éveket, nyilván senki nem szeretné, ha mindez megismétlődne. Sajnos azonban nemcsak a pénzpiacot nem sikerült kielégítően szabályozni a tanulságokból okulva – ami önmagában magában hordozza egy újabb válság lehetőségét –, de egy másik fontos területen is évek óta kitartóan fújjuk a buborékot.

Az angolszász országokban már évek óta fel-felbukkan a tudományos és közéleti diskurzusban, de Trump elnöksége miatt újabban ismét nagyon aktuális lett a szénbuborék (carbon bubble) jelensége. A fogalom, mint a buborékok általában, arra vonatkozik, amikor valamit a befektetők többre tartanak annak valós piaci értékénél, és ész nélkül tolják bele a pénzt.

Veszélye, hogy amikor rájönnek a túlzásra, elkezdenek fejvesztve menekülni az adott területről, így a buborék kipukkad, és egyszerre egy rakás vagyon megsemmisül. Ez történt az ezredfordulós dotkomlufi idején a netes cégekkel, majd a nagy hitelválságkor az ingatlan- és a tőkepiaccal is. Sok közgazdász szerint a következő a sorban a fosszilisenergia-szektor lehet.

Ingatag szénalapon állunk

Hiába jönnek fel egyre dinamikusabban a megújulók, a világgazdaság jelenleg még mindig masszívan szénalapú. Még Európában is, ahol a világ többi részével összehasonlítva jobb az arány, az energiafogyasztás közel 80 százalékát teszi ki az olaj, a gáz és a szén együtt. Ha csak ezt nézzük, akkor a fosszilis energia stabil befektetésnek tűnhet. Olyannak, mint ami nélkül nincs élet, vagy legalábbis gazdasági növekedés – így nem járhatunk rosszul, ha például nagy olajvállalatok részvényeiben tartjuk a vagyonunk egy részét.

A gond csak az, hogy ez a gondolatmenet nem veszi figyelembe a klímaváltozással kapcsolatos nemzetközi egyezmények, nemzetállami politikák hatásait, és az esetleges piaci reakciókat. A tudomány jelenlegi állása szerint a globális felmelegedést 2 fok alatt kell tartanunk ahhoz, hogy ne süllyedjenek el a tengerparti városok, ne pusztuljanak még a mostaninál is nagyobb ütemben fajok, ne legyen elviselhetetlen az éghajlat a világ sok részén, ne induljon meg százmilliós népvándorlás, egyszóval: hogy a jelenleg ismert világ ne adja át a helyét valami sokkal rosszabbnak.

Ennek elkerülésére írták alá a világ országai a párizsi klímaegyezményt, és bár ezzel együtt korántsem biztos, hogy sikerülni fog, a szénbuborék kipukkadásához már az is elég lehet, ha erőteljes próbálkozások történnek a fosszilis energia kiváltására.

Az olaj nem érték, ha mégsem akarjuk elégetni

A szénbuborék és a korábbi buborékok közt van egy jelentős különbség. A dotkomlufi azért alakult ki, mert a befektetők túl optimisták voltak az internetes cégek növekedési ütemét (következésképpen valós értékét) illetően, a fosszilis energiával azonban egy kicsit más a helyzet.

A fosszilis energiára épülő ipar, a közvetlenül vagy közvetve erre építő cégek értékét annak alapján kalibrálta be a piac, mekkora kitermelhető szén-, olaj- és gáztartaléka van még a Földnek. Ezek az energiahordozók elég megbízható szakértői becslések alapján valóban léteznek, tehát a lufiban eredetileg volt tartalom, csak időközben a klímaváltozástól való félelem által hajtott

Másként fogalmazva: hiába van még hatalmas fosszilis energiakészlet a Föld alatt, ha ennek kitermelése egyre kevésbé rentábilis, egyre kockázatosabb, és főleg egyre kevésbé vevő rá a szén-dioxid-célok irányába lépkedő világ. A lufi kipukkadásához nem szükséges, hogy gyakorlati értelemben lehetetlenné váljon a kitermelés, épp elég, ha a befektetőkben tudatosul, hogy az olaj nem képvisel értéket, ha igazából már nem akarjuk felhasználni.

Minden idők legdrágább lufija

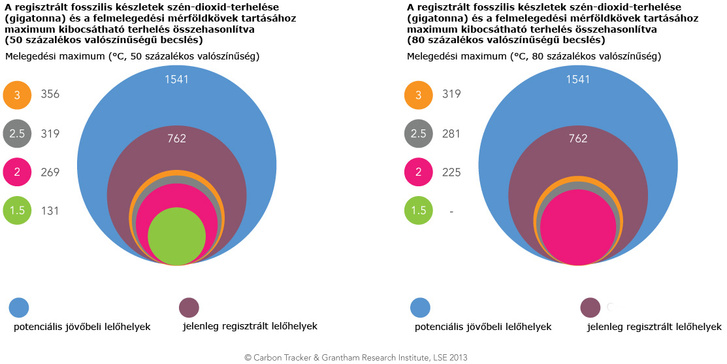

Ha ez a felismerés beüt, az jókora veszteséggel, akár a 2008-as világválságkor köddé vált vagyon többszörösének megsemmisülésével járhat. A szénbuborék méretét pontosan pénzben kifejezni nehéz, de támpontot jelent a Citigroup 2015-ös kutatása, amely 100 billió (vagyis 100 ezer milliárd) dollárra becsülte az azoknak olajkészleteknek az értékét, amelyeket nem szabad kitermelni, ha tartani akarjuk a párizsi célkitűzéseket. A London School of Economics Grantham Research Insititute-jának 2013-as eredményei szerint pedig a buborék csak a következő évtizedben 6 billióval nőhet. Ezek forintra átszámolva felfoghatatlan összegek, de miből tevődnek össze?

A lufi legnagyobb részét a rendelkezésre álló, de maximum 2 Celsius-fokos hőmérséklet-emelkedés mellett kitermelhetetlen olajkészletek adjak. Jelenlegi tudásunk szerint

a baj elkerüléséhez, holott ezek jelenleg be vannak kalkulálva a cégek tőzsdei értékébe és a nyersanyagpiaci árakba.

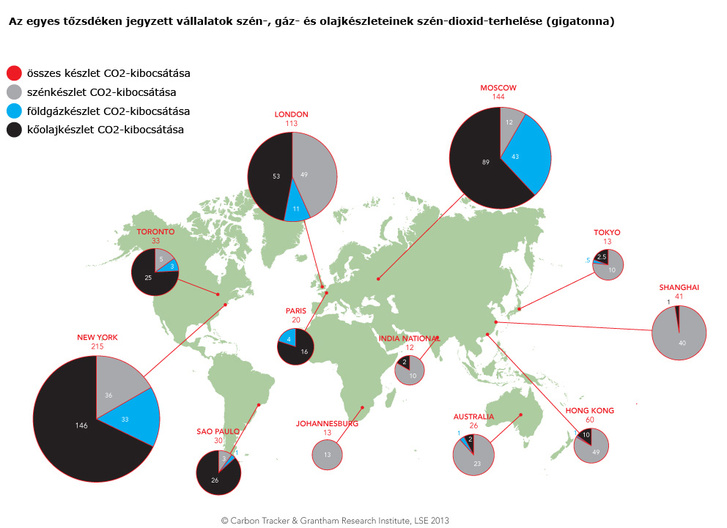

Az érintett terület igen jelentős súllyal van jelen a világ legnagyobb tőzsdéin, habár az nagyon változó, melyik városban mennyi fosszilis energiában utazó cég részvénye forog. A legnagyobb mértékű, évi kétszáz gigatonna fölötti szén-dioxid-kibocsátásért a Wall Streeten és a NASDAQ-on jegyzett vállalatok felelnek, ami nem meglepő, mivel eleve ezek a világ legnagyobb tőzsdéi.

Moszkva pozíciója viszont azt mutatja, hogy az orosz tőzsde arányaiban igen nagy mértékben kitett a fosszilisenergia-piac mozgásainak, hiszen az itt jelen lévő cégek úgy felelnek mintegy 150 gigatonna szén-dioxid-kibocsátásért, hogy közben a város értékpapírpiaca piaci kapitalizáció szempontjából a tőzsdei világranglista első húsz helyébe sem fér be.

Amikor a felmelegedés viszi a nyugdíjat

A szénbuborék és a klímaváltozásra adott piaci reakciók gazdasági hatása azonban túlmutat a szűkebb értelemben fosszilis energiával foglalkozó vállalatok körén, járulékos hatásként az összes szénre és olajra épülő iparágat is sokkolhatja.

Az éghajlatváltozás így vagy úgy a nagyvállalatok túlnyomó többségét érinti. Egy kutatás szerint, amit a Michael Bloomberg vezette Sustainability Accounting Standards Board végzett, az amerikai tőzsdén forgó részvények piaci értéken számított 93 százaléka, összesen 27,5 billió dollárnyi érték jelentős klímakockázatnak van kitéve.

Ide már beszámítják a kiszáradástól kezdve a szabályozás jelentette nehézségeken át a zöldenergia térnyerésééig az összes felmerülő tényezőt. A szigorú értelemben vett szénbuborék az egyéb éghajlatváltozás miatti piaci kockázatok hatalmas pénztömeget, ennél fogva rengeteg kisbefektetőt is érintenek.

Ha a piac és a szabályozás nem képes idejében korrigálni az irányt, akkor ismét ahhoz hasonló helyzet állhat elő, mint a 2008-as pénzügyi válság után, amikor emberek milliói szembesültek azzal, hogy egyik pillanatról a másikra töredékére apadt a megtakarításuk. A világ legnagyobb alapkezelője, a BlackRock is arra figyelmezteti az embereket tavaly őszi kiadványában: befektetéseiknél tartsák szem előtt a klímakockázatokat, máskülönben könnyen rengeteg pénzt bukhatnak.

Ügyesen még el lehet kerülni

Persze meg kell jegyezni, sok múlik azon, mennyire képesek az érintett szereplők adaptálódni az új helyzethez. A jelen pillanatban a fosszilisenergia-piacnak igencsak kitett autóiparban például megúszhatják a hanyatlást azok a vállalatok, amelyek idejében elkezdenek piacképes elektromos autókat fejleszteni.

Ugyanígy maguk az olajcégek is megpróbálhatják magukat fokozatosan átpozicionálni más iparágak felé, lényegében ilyesmi irányba indult el a Mol is új stratégiájával – a legjobban akkor járnánk, ha minden szénalapú nagyvállalat elkezdene benyomulni tisztább szegmensekbe, és a fosszilisről való fokozatos leállás ellenére tartani tudná az értékét. Ez azonban nagyon optimista forgatókönyv.

Természetesen léteznek ötletek arra vonatkozóan is, hogy mit kellene tennie a vállalatokon kívüli szereplőknek a szénbuborék ellen. Az LSE azt a javasolja

- a pénzügyminisztereknek, hogy kezdeményezzenek nemzetközi együttműködést a tőkepiacokat érintő rendszerszintű kockázatok felmérésére és bekalkulálására, működjenek együtt a pénzügyi szabályozókat összefogó nemzetközi szervezetekkel, például az Értékpapírpiaci Felügyeletek Nemzetközi Szervezetével;

- a pénzügyi szabályzóknak, hogy kötelezzék az érintett vállalatokat a készleteik potenciális szén-dioxid-kibocsátási mennyiségére, és arról szóló tervek készítésére, hogyan fogják összeegyeztetni üzleti modelljüket a csökkentéssel;

- a nyugdíjbiztosítási szakmának, hogy vizsgálják felül a kockázatszámítási módszereiket, dolgozzanak ki eltérő forgatókönyvekhez igazított kockázati mutatókat a befektetésekre

- az elemzőknek, hogy fejlesszenek új módszertant az értékelésre, figyelembe véve, hogy a jövőbeli teljesítményeket nem feltétlenül lehet a múltbeliekből levezetni, és számoljanak ők is eltérő valószínűségekkel a különböző kibocsátási szcenáriókra vonatkozóan;

- az egyéneknek és a befektetőknek pedig, hogy próbálják meg mindezt kikényszeríteni a többi szereplőből, bizonyosodjanak meg róla, hogy fel vannak vértezve a megfelelő stratégiákkal baj esetére. És persze tájékozódjanak, ne fektessenek olyan cégekbe vagyont, amelyeknek látványosan nincs kidolgozott stratégiájuk a klímaváltozás hatásai ellen.

Trump rontja az esélyeinket

Az nyilvánvaló, hogy szénbuborék és a klímaváltozás egyéb káros gazdasági hatásai ellen nagyon sokat tehetnek vagy tehetnének a világ kormányai a következő években. Az irány azonban közel sem egységes, és az USA Trump megválasztásával nyomott egy erőteljes hátraarcot a szén-dioxid-kibocsátás elleni küzdelemnek, egyúttal tett egy lépést a szénbuborék tovább fújása felé.

A Trump-adminisztráció sok szálon kötődik az olajlobbihoz, és szkeptikus a tudományosan egyébként nehezen vitatható éghajlatváltozás tényével szemben, következésképpen az ipari fellendülést és a munkahelyteremtést előbbre rangsorolja a környezeti kérdéseknél. Az új amerikai elnök megválasztása óta többek között kinevezte külügyminiszternek Rex Tillersont, az Exxon Mobile exvezetőjét, állást foglalt a Dakota-olajvezeték mellett, és beleszállt a környezetvédelmi hivatalba.

Ha így folytatja – és miért ne tenné –, akkor hivatali ideje alatt masszív löketet adhat a világ legnagyobb gazdaságában a fosszilis iparnak, ami egyébként sem elhanyagolható lobbierőt képvisel. A nagy olajvállalatok majdnem mindegyike szerepel a Forbes befolyásos cégeket rangsoroló Global 2000 listáján, a legnagyobbnak számító Exxon Mobile tavaly a 9. helyre futott be.

A klímaváltozás és a szénbuborék elleni küzdelemben nem jár élen az újabban egyre inkább világhatalmi ambíciókkal fellépő, és Trump miatt már az USA-val is barátibb viszonyt ápoló Putyini Oroszország sem, amelynek legjelentősebb kiviteli termékei mind fosszilis energiaforrások. Ha a szén-, gáz- és olajvállalatok hosszabb távon erős szövetségben működnek a legnagyobb gazdaságok irányítóival, az nem csak a környezeti katasztrófa, de mint láttuk, a pénzügyi válság irányába is tolja a világot.

De vannak jó példák is

Az érem másik oldala az egyelőre szórványosan jelentkező, de azért már látható irány, amely inkább a fosszilis területről való fokozatos kivonulást tűzte ki célul. Nemzetállami szinten Írország tette meg az eddigi legradikálisabb lépést a fosszilis energiától való megszabadulás felé, amikor januárban a parlament megszavazta, hogy az ország 8 milliárd euróval gazdálkodó stratégiai alapjának portfóliójából a jövőben kidobálják az összes szénalapú befektetést.

Ennél is komolyabb tőketömeget érint, hogy az egyébként jelentős olajnagyhatalom Norvégia legnagyobb nyugdíjalapja 2016 tavaszán szintén elkezdte a fosszilis befektetések lefaragását, első körben 52 céget zárva ki a körből. Az alap egyébként nemcsak Norvégián belül, hanem világviszonylatban is a legtöbb pénzt, 864 milliárd dollárt kezel, és a szénhez kötődő befektetések további visszavágását tervezi.

Szintén a pozitív fejlemények közé tartozik, hogy a piac önmagától is egyre nagyobb lehetőségeket lát a zöldenergiában, idénre megtérülés tekintetében már be is érték a megújulós projektek a fosszilisakat. Ezzel párhuzamosan mozog a megújulók egyre jobb hatásfoka és hozzáférhetősége, a szél- és napenergia ipari, lakossági használatának rohamos terjedése. Kína, a világ egyik legnagyobb energiafelhasználója elkötelezettnek tűnik a zöld fejlesztés iránt, nemrég döntöttek 361 milliárd dollár befektetéséről a megújulóenergia-iparba.

Egyelőre fogalmunk sem lehet, mi vár ránk

Hogy az ellenkező előjelű hatások végül milyen eredményre vezetnek, azt egyelőre képtelenség megjósolni, különösen mert ebben jókora része van annak is, mennyire tudatosulnak a szereplőkben a veszélyforrások. A legnagyobb kockázatot az jelenti, hogy az emberek – akiknek egyéni megtakarításai a tőkepiacokon pörgő pénz jókora részét kiteszik – sokasága valószínűleg továbbra sincs tisztában azzal, milyen eszközökben tartja egyáltalán az idős korára összekuporgatott, befektetési alapok kezelésébe adott pénzét.

Ilyenformán nem fog nyomást gyakorolni a tényleges befolyással bíró tőkepiaci szereplőkre, maximum majd meglepődik, ha a 2008-as helyzethez hasonlóan kiderül, hogy azt bóvliba fektették. A legnagyobb felelősség ebben a helyzetben a szabályozók vállán nyugszik, de a zavaros világpolitikai széljárásban nehéz lenne megmondani, milyen irányba fordulnak évtizedes távlatban.

Kövesse az Indexet Facebookon is!

Követem!