Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

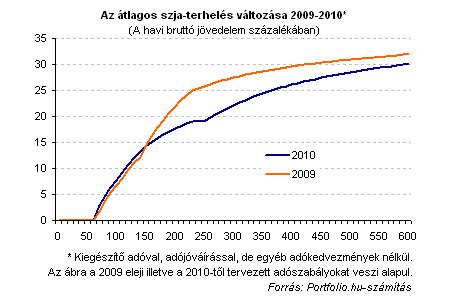

Az alacsony jövedelműek között a jövő évi változások minimális terhelésnövekedést okoznak, hiszen a tervek szerint 18-ról 19 százalékra emelkedne az alsó adókulcs. Aztán ahogy megjelenik a sávhatár felfelé tolásának jótékony hatása, az új szja-szabályok kedvezőbbé válnak. A váltás 150 ezer forintos havi bruttó jövedelemnél történik, és utána 250 ezer forintig a 2010-es szabályok egyre nagyobb jövedelmet biztosítanak az adózóknak - számszerűsíti a munkavállalókat érintő tervezett adóváltozás hatását laptársunk, a Portfolio.hu.

Feltételezések

A személyi jövedelemadó esetében úgy kalkulálunk, hogy a kedvezőtlenebb verzió marad fent, vagyis a sávhatár jelentős felfelé tolása és a 4 százalékos különadó eltörlése mellett megvalósul az 1-2 százalékpontos adókulcs-emelés is. Mivel a költségvetésben jelentős feszültségek lehetnek, ezt életszerűbbnek érezzük, mint a változatlan kulcsos megoldást. A változást a 2009 elején érvényes adószabályokhoz képest értjük, mert bár az idén az év közepén már életbe lépnek bizonyos változások, ennek pontos formája még nem ismert. Ezen felül azzal számolunk, hogy az adójóváírás szabályai nem változnak, és nem vesszük figyelembe a többi eseti jellegű kedvezményt sem.

Utána - mivel belép a 38 százalékos adókulcs - csökkenni kezd az új rendszer előnye, de mindvégig fennmarad. (Praktikusan azért, mert a 142 és 250 ezer forint közötti jövedelme 36 százalék helyett 19 százalékkal adózik.) Sőt, a vizsgált jövedelemtartomány végén, 550 ezer forinttól újra növekszik az új szabályok előnye, hiszen a tervek szerint nem lépne be a 4 százalékos különadó.

Mindezt egy egyszerű ábrán bemutatva jól látszik, hogy az átlagos adóterhelés 2010-ben a jövedelemskála túlnyomó részében kisebb lesz, mint amit a 2009 eleji szabályok biztosítanak.

Mit jelent ez forintban kifejezve?

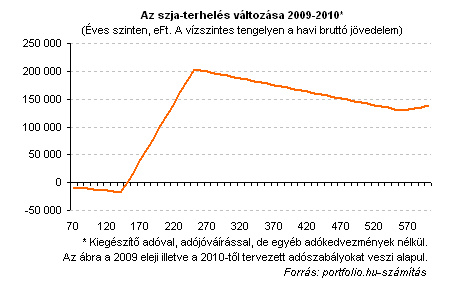

A fentieket forintra is lefordíthatjuk. Éves szinten 10-15 ezer forinttal csökken a jövedelmük a minimálbér, illetve annak kétszerese között keresőknek. A módosabbak viszont örülhetnek: aki havi bruttó 250 ezret keres, annak éves szinten már 200 ezer forint a nyeresége. (Itt az átlagos adóterhelés 6 százalékponttal csökken.) Sőt, akik ennél is többet keresnek, azoknak az adókötelezettségük szintén legalább 130 ezer forinttal kisebb lenne a tervezet szerint. Ezt az alábbi ábra szemlélteti.

Természetesen azt semmiképpen sem állíthatjuk, hogy a munkavállalók számára az adócsomagnak ez lesz az összes hatása. Egyrészt az szja-ból is sok kedvezmény kikerül, illetve adóztatni tervezik a különböző, eddig adómentes juttatásokat is (étkezési jegy, üdülési csekk, stb.). Mivel az adókedvezmények jó része már jövedelemfüggő módon limitálva van, ez az alacsonyabb jövedelemszinten jelent még érzékelhető elvonást. Szintén jelentősebb a jövedelemarányos hatása a cafeteria rendszer adóztatásának az alacsony keresetek esetében, vagyis ha figyelembe lehetne venni az összes kedvezmény adóterhelést befolyásoló hatását, akkor a szegényebbeknél kedvezőtelenebb pozíciót lehetne kimutatni.

A változásoktól leginkább sújtott ideáltipikus figuránk tehát a bruttó 140 ezer forintot kereső, széles cafeteria-juttatással rendelkező, jövedelmét mind felélő (áfával terhelő), dohányzó, autózó és a töményet kedvelő (emelkedő jövedéki adót fizető) személy.

Tényleg előrelépés?

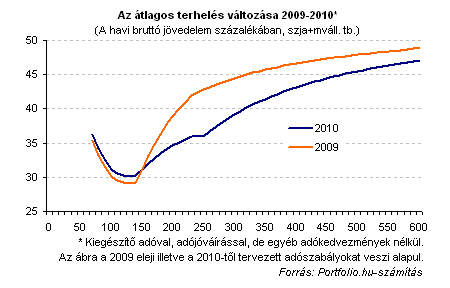

Érdemes egy pillantást vetni arra is, hogy miként alakul a járulékokkal együtt az adóterhelés, illetve a marginális adókulcsok. Előbbiben nincs nagy változás, hiszen a munkavállalói járulékterhek a hírek szerint nem változnának, ám láthatjuk, hogy a kétszeres minimálbér után előírt járulékfizetési kötelezettség tesz egy kis csavart a történetbe. Emiatt ugyanis - legalábbis a bevallott jövedelmek szintjén - az adózásnak van egy degresszív szakasza is. (Ezzel a hazai adómorál mellett valószínűleg nem sokat lehet kezdeni.)

Érdekességként jegyezzük meg, hogy a tervek megvalósulása esetén az szja-rendszernek lesz egy kicsi lineáris szakasza is. (Ez az ábrán ott látható, ahol a kék vonal vízszintes.) Az adójóváírás jelenleg ugyanis elfogy a 3 millió forint éves jövedelem előtt, ezzel "pőrén marad" a 19 százalékos adóterhelés. A rendszer azonban gyorsan újra progresszívvé válik, amikor 3 millió forintnál belép a 38 százalékos adókulcs.

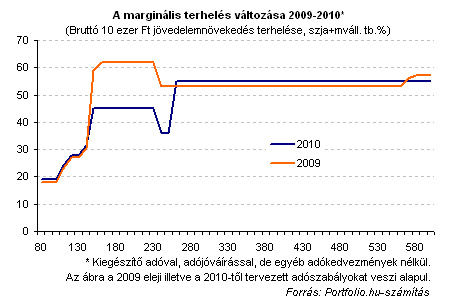

A marginális adókulcs

Marginális adókulcs alatt az utolsó megszerzett forintunk után fizetendő adót értjük. A marginális adóba (vagyis az utolsó forintok után fizetendő adóba) számít az is, ha valaki az így elért magasabb jövedelme miatt adókedvezménytől esik el. A magyar szja-rendszerben ilyen az adójóváírás intézménye, ami fokozatosan fogy el a jövedelem növekedésével. "Normális", progresszív szja mellett a marginális adókulcs folyamatosan emelkedik vagy stagnál, de a mértéke sehol sem túlságosan nagy.

A marginális adókulcsnak azért van kiemelt jelentősége, mert a mindennapok gazdasági döntéseinél gyakran fontosabb szerepet tölt be, mint az átlagos adóterhelés, hiszen a változások, új lépések hatásai számítanak. Így például egy pótlólagos jövedelemszerzés, vagy egy munkáltatói béremelési döntés esetén a felmerülő adóköltségre a marginális adókulcs világít rá. Vagyis ha valakinek évközben azt mondja a főnöke, hogy 10 ezer forinttal emeli a bruttó fizetését, akkor a marginális adókulcsnak megfelelő teher levonása után kapjuk meg a nettó jövedelemnövekedést. Éppen ezért a teljesítményösztönzés szempontjából igen fontos lehet, hogy a marginális adókulcsokban ne legyenek nagy rángások, és jelentős púpok, mert az ösztönözheti a gazdaság szürkülését.Szakértők már régóta hangsúlyozzák, hogy a magyar adórendszer egyik nagy hibája a túlzottan magas marginális adókulcsok. E szempontból az szja egyértelműen előrelépne az új paraméterekkel (bár az adójóváírás jelenlegi formájának eltörlése továbbra is kívánatos lenne). Az adójóváírás elfogyási sávja - ami alatt a marginális adókulcsot 9 százalékponttal dobja meg - végre nem lógna be a felső kulcsba. Jelenelg ez még így van, ennek köszönhető, hogy a járulékokkal együtt az átlagbér körüli marginális terhelés (36+9+17) 62 százalékos (!). (Erre jön még rá a foglalkoztató járulékterhe.)

Az új szabályok ebben a tartományban a 45 százalékig húznák le a marginális elvonást, ami jelentős előrelépés még akkor is, ha ezzel sem büszkélkedhetünk. (A csökkenés oka természetesen az, hogy az átlagkereset a sávhatár emelésével kikerülne a legmagasabb adókulcsból.)

Ugyanakkor az ábrán láthatjuk, hogy a buhera-fíling továbbra is megmarad, a marginális terhelés finoman szólva sem egyenletes. Ráadásul 3 millió forint feletti éves jövedelemtől 2 százalékpontot még ugrik is a marginális adókulcs.

Kövesse az Indexet Facebookon is!

Követem!