Sokba kerül, hogy vastag a pénztárcánk

További Magyar cikkek

A magyar gazdaság készpénzigénye igen magas, a forgalomban lévő készpénz állománya meghaladja a GDP 8 százalékát, az összes fizetési tranzakció több mint 80 százaléka készpénz igénybevételével történik. Évente a GDP 1,5 százalékát fordítja az ország, a magyar lakosság az egymás közötti fizetési műveletekre, melynek túlnyomó többsége készpénz használatával történik.

Összességében a magyar települések több mint egyharmadában nincs egyetlen olyan kereskedelmi egység sem, ahol fizetni lehetne bankkártyával. Az MNB szerint ezen mindenképpen változtatni kell, minél több fogyasztó számára lehetővé kell tenni a hozzáférést a készpénzmentes fizetési módokhoz.

Szerintük, ha a fizetések lebonyolítása terén el tudnánk érni a fejlett észak-nyugat európai országok hatékonysági szintjét, az évente mintegy 103 milliárd forint társadalmi költségmegtakarítást eredményezhetne. A pénzforgalom modernizálása a tranzakciós költségek csökkentésén túl a rejtett gazdaság mozgásterét is mérsékelhetné, állítják.

Bankok úton-útfélen

A jegybank tavaly készített tanulmányt Magyarország pénforgalmáról. Az MNB számai szerint öt év alatt 1500 új bankfiók nyílt hazánkban, 2008-ban már csaknem 4500 különböző fiókban intézhettük pénzügyeinket.

A fiókok számának ilyen mértékű növekedése azért meglepő, mert az MNB 2008-as adatokat feldolgozó elemzése szerint a banki megbízások túlnyomó része már valamilyen elektronikus formában történik, a papíron benyújtott tételek aránya 6-8 százalék körüli. Vagyis a fióknyitást elsősorban nem pénzforgalmi szempontok motiválják.

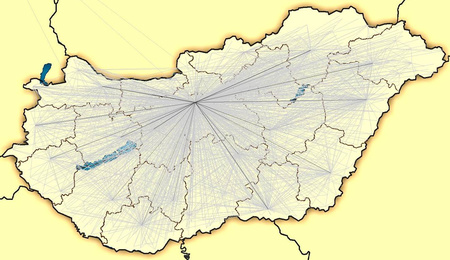

Magyarország pénzforgalmi térképe:

"A bankfiók a 15-20 évvel ezelőtti papír alapú korszakban gyakorlatilag egyet jelentett a pénzforgalmi infrastruktúrával. Bár a helyzet a bankkártya, internetbank, telebank elterjedésével jelentősen változott, a bankfiók még a mai napig is a pénzügyi infrastruktúra egyik legfontosabb része, a felmérések szerint az ügyfelek számára a fiók könnyű elérhetősége a bankválasztás nagyon fontos szempontja, így a bankok közötti versenyt is alapvetően meghatározó tényező" - magyarázza a jelenséget a tanulmány.

Cipruson van a legtöbb fiók

Uniós szinten a magyar szám nem kiugró, nagyjából a középmezőnybe tartozunk: a 2008-as adatok alapján Magyarországon egymillió lakosra kb. ugyanannyi fiók jut, mint Romániában, vagy Szlovéniában. Régiós szinten viszont nem állunk rosszul, Szlovákiát és Csehországot is magunk mögé utasítjuk. Az uniós lista élén Ciprus áll, ahol csaknem minden utcasarkon található egy bankfiók, így egymillió lakosra 1200 jut. Vagyis csak jutna, mivel az országban nem laknak ennyien, a banki hálózat ténylegesen kisebb.

Baranya paradicsom

A hitelintézetek számára nem gazdaságos a kis lakosságú településeken fiókot létrehozni, hiszen a kialakítás és a fenntartás költsége is magas. Kivételek mégis vannak, Baranya megye például a falubankok valóságos fellegvára, a pipamúzeumáról híres 239 fős Ibafán, és 343 fős Kárászon is található takarékpénztár, Erzsébet 332 lakosa pedig két fiók közül is választhat.

Rosszabb helyzetben vannak a borsodiak: itt 175 településen összesen 140 ezer lakos kénytelen utazni, hogy bankügyeket intézzen, míg Csongrádban mindössze tízezer ember él olyan településen, ahol nincs bankfiók. A számok azonban csalókák, hiszen a megyék méretükben, és szerkezetükben is különbözőek, arányaiban Vas megyében laknak a legtöbben bankfiók nélkül, az országos 8,5 százalékos arány itt 26 százalék.

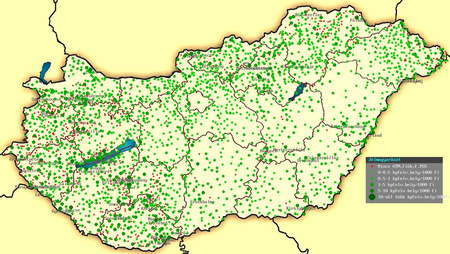

Készpénzfelvevő helyek Magyarországon:

Az MNB számításai szerint a bankfiókkal nem rendelkező lakosoknak légvonalban átlagosan 3,7 kilométert kell megtenniük a legközelebbi bankig, a legnagyobb távolság 16 kilométer. A bankfiókok eloszlása Budapesten sem egyenletes, a központok alapvetően a V. kerületben, valamint a VI. és a XIII. kerületben helyezkednek el, a többi kerület ellátottsága az ország többi településéhez viszonyítva is kifejezetten rossznak mondható.

Kevés az automata, de nem baj

Hazánkban a készpénzt arányaiban többen használják fizetésre, mint Nyugat-Európában, készpénzt azonban a bankfiókokon kívül egyes postákon és bankjegykiadó-automatákból (ATM) is felvehetünk. Utóbbiból 3692 működik, elhelyezésük koncentráltabb, mint a fiókoké, mindössze 29 olyan település van, ahol nincs bank, de van ATM, ugyanakkor 794 olyan település van, ahol csak fiók van ATM nélkül. Az automaták közel negyede Budapesten található, a többi megyében jellemzően egy-két száz van összesen, Vas megye e tekintetben is rosszul áll: mindössze 106 automatánál vehetünk fel készpénzt.

Uniós szinten sem számítunk ATM nagyhatalomnak, hazánk a lista végén kullog, Lengyelországot, Csehországot és Szlovákiát azonban még így is megelőzzük. A legtöbb ATM Portugáliában van, itt egymillió lakosra ezerötszáz automata jut.

"Mivel az általános vélekedés szerint a készpénzmentes fizetési módok használata társadalmi szempontból optimális megoldás, nem ítélhető meg egyértelműen, hogy ezt a lemaradást a későbbiekben mennyivel célszerű az ATM-ek számának növelésével csökkenteni. Dánia és Hollandia az éllovasokhoz képest hozzánk hasonló mértékben van lemaradva, Svédországban pedig még nálunk is alacsonyabb a mutató értéke" - állítják az MNB szakemberei.

Turizmus fűti a kártyás fizetést

A bankkártyás fizetéseket lehetővé tevő, úgynevezett POS-terminálok elhelyezkedése azonban még az ATM-ekénél is koncentráltabb, Budapesten és a megyeszékhelyeken kívül a Budapestet, illetve a Balatont övező településeken találhatunk belőle többet. A népességarányt tekintve jellemzően az üdülővárosok, -falvak a listavezetők (Szántód, Hévíz, Tihany), náluk az átlagos érték sokszorosát teszi ki az egy főre jutó POS-terminálok száma.

A számlaszám mindent elárul

Hogy egyetlen elütés miatt ne utalhassunk rossz helyre, a hazai számlaszám-rendszert úgy alakították ki, hogy ennek a lehetősége minimálisra csökkenjen. A kilencvenes évek közepén kidolgozott számlarendszerben a számok ellenőrző kódokat is tartalmaznak, egy-egy szám elírása azonnal feltűnik banknak. Nem fordulhat elő az sem, hogy egy megszűnt fióknál vezetett számlára utalunk, a rendszer ezeket a tranzakciókat automatikusan visszautasítja. A számlaszám első három tagja a bankot, az utána következő négy pedig a fiókot adja meg, vagyis a számlaszámból kikövetkeztethető, hogy melyik település melyik fiókjába utal.

A közép-európai országok jellemzően lényegesen le vannak maradva nyugat-Európától. Ez egyrészt annak köszönhető, hogy a bankkártya üzletág Nyugat-Európában már több évtizedes múltra tekint vissza, a közép-európai országok történelmi okok miatt is lemaradásban lehetnek – ugyanakkor érdekes, hogy Németországot több kelet-európai állam megelőzi. Az is egyértelműen látszik, hogy az élen az erős turizmussal rendelkező országok állnak. Vagyis a bankkártya-használat terjedésének motorja a turizmus, aminek az okai vélhetően a valutaváltás és -visszaváltás relatív költségessége.

Szekszárd a számlák városa

Arányaiban Szekszárdon van a legtöbb bankszámla, itt 2,6 jut egy főre, Veszprém és Békéscsaba is dobogós. Ezekben a városokban sok olyan ember is számlát nyit, aki a környező falvakból jár oda dolgozni. A hazai banki átutalási forgalom túlnyomó részét az egyszerű átutalás teszi ki. Mivel az egyszerű átutalás egy általános célú fizetési mód, a néhány 10 forintostól a több milliárd forintosig mindenféle összeg előfordul a megbízáson. Természetesen utóbbi igen ritka (és nem is mindig gazdasági eseményhez köthető, hanem például ugyanannak a cégnek a a különböző bankszámlái közötti átvezetést takarja).

Bár egy átutalás átlagos értéke mintegy 451 ezer forint volt a vizsgált 2008-as időszakban, az összes fizetés 56 százaléka 40 ezer forint alatti, 75 százaléka 100 ezer forint alatti. Ugyanakkor a teljes forgalom értékének majdnem kétharmadát adják a 10 millió feletti egyedi értékű tranzakciók.

Budapest domináns központ, a teljes fizetési forgalom mintegy 29 százaléka Budapesten belüli. A tranzakciók általában a közeli partnerekkel történnek, 40 százalékuk településen belüli, a távolság növekedésével a gazdasági kapcsolatok csökkennek, kivételt képez a Budapesttel való kapcsolat.

Kövesse az Indexet Facebookon is!

Követem!