Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

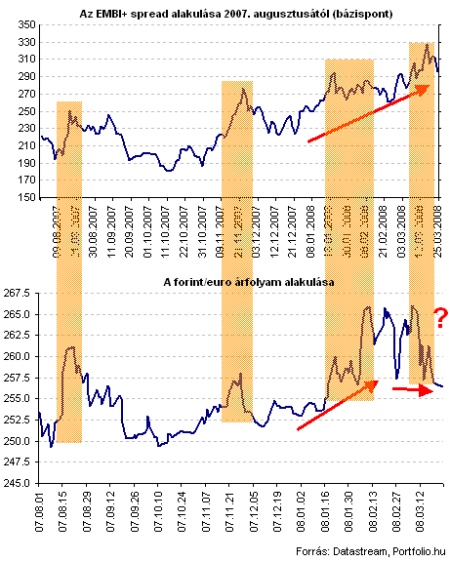

Amint arra már több alkalommal felhívtuk a figyelmet, a forint árfolyama viszonylag szorosan együtt mozog a globális kockázatvállalási hajlandóság egyik kiemelten figyelt mutatójával, az EMBI+ spreaddel (ami leegyszerûsítve az amerikai államkötvényekhez képest nézett "átlagos" elvárt kötvénypiaci többlethozamot jelzi a feltörekvõ piacokon). Amint az alábbi ábrán látjuk, az EMBI+ spread megugrásai, illetve fokozatos emelkedése (csökkenõ a kockázatvállalási hajlandóság) egészen jól magyarázta a forint gyengülési hullámait az amerikai másodlagos jelzálogpiaci válság felszínre kerülése (tavaly augusztus) óta.

Jót tesz a gyenge dollár

A kockázatkerülést jelzõ index március közepére közel négy éves csúcsra jutott 300 bázispont feletti értékkel és ilyen magasságban látszik stabilizálódni is. Utóbbi tény viszont már nem tud magyarázatot adni a forint visszaerõsödésére.

Amint arra múlt pénteki elemzésünkben már felhívtuk a figyelmet, 70 éve nem volt olyan intenzív az ingadozás (volatilitás) az amerikai részvénypiacon (pontosabban az átfogó S&P500 részvényindexnél), mint ezekben a hónapokban.

A profitkilátások miatti komoly piaci bizonytalanság értelemszerûen nem segíti a befektetõk kockázatvállalási kedvét, inkább a tõke biztonságosabbnak ítélt eszközökbe menekítése a jellemzõ magatartás (ld. fejlett piaci jelentõs állampapírpiaci hozamcsökkenés). A fejlett részvénypiaci árfolyambizonytalanság jellemzõ mutatószáma, az amerikai VIX-index az elmúlt közel másfél év tapasztalatai alapján viszonylag magas szinten ragadt (30 körül), ami "gyanússá teszi" a forint mostani erejét.

Több elemzõ is rámutatott az elmúlt idõszakban, hogy a dollár (euróval szembeni) gyengülése rendszerint jót tesz a feltörekvõ piacok megítélésének (mérséklõdõ dollár kamattartalom miatt vonzóbb feltörekvõ piacok és így erõsödõ forint). A "probléma" ezzel a megközelítéssel csupán az, hogy a dollár intenzív múlt heti visszaerõsödése (1,59-rõl 1,54-ig) sem csorbította a forint erejét, sõt növelte.

Kézenfekvõ magyarázó tényezõnek tûnne, hogy a forint erejét az erõsödõ magyarországi kamatemelési várakozások segítik. (Az elmúlt két hétben több monetáris tanácstag is "megágyazott" a jegybanki szigorításnak, aminek bekövetkeztét már nem vonják kétségbe az elemzõk). Piaci szakértõk tapasztalatai alapján azonban az ok-okozati összefüggés inkább fordított, azaz a forintárfolyam hat a rövid távú kamatemelési várakozásokra.

Az alábbi ábrán is jól látszik, hogy a magyar fizetõeszköz izmosodásával párhuzamosan mérséklõdtek a rövid távra vonatkozó jegybanki kamatemelési várakozások.

Nem kedvezõ környezet

Miközben a forint erejének, stabilitásának okait keressük, eszünkbe jutott, hogy a magyar belpolitikai kockázatok (népszavazás utáni reformlendület leállhat, miniszterelnök-csere esélye nõtt, SZDSZ-en belüli botrányok) nem éppen támogató erõk most. Az S&P hitelminõsítõ közelmúltbeli lépése (adósságbesorolás kilátásának rontása) sem a kedvezõ gazdasági-politikai kilátásokra hívta fel a figyelmet.

"Sokan elvesztették a fonalat" a jelenlegi forintárfolyam szint magyarázatához – jegyezte meg az egyik globális banki szereplõ budapesti devizakereskedõje, aki szerint a jövõ hétfõi magyar nemzeti banki kamatdöntés kimenetelével kapcsolatos bizonytalanság sem éppen a forint erejének kedvez. Nem az a fõ kérdés, hogy miért ilyen erõs most a forint, hanem az, hogy miért nem gyengült jobban az állampapírpiaci kvázi összeomlás idején – fogalmazta meg véleményét Tardos Gergely, az OTP Bank vezetõ elemzõje. Az állampapírhozamok még mindig magasak, bár már csökkentek valamelyest a forint erõsödésével párhuzamosan – tette hozzá.

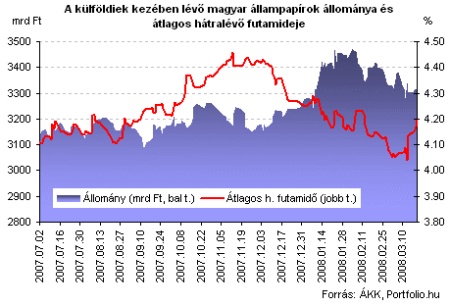

Tardos emlékeztetett arra is, hogy a február elejétõl március közepéig bekövetkezõ, mintegy 150 milliárd forintos csökkenés a külföldiek magyar állampapír-állományában szintén nem a forintot támogató erõ lehetett, bár a csökkenés volumene nem nagy jelentõségû. Az alábbi ábrán az is látszik, hogy egyelõre nem tudott visszaemelkedni a külföldiek állománya, így ez sem segít a forint erejének magyarázatában.

Mielõtt még eltúloznánk a forint erejének jelenlegi mértékét és felsorolnánk a lehetséges magyarázatokat, érdemes emlékeztetni arra, hogy az amerikai másodlagos jelzálogpiaci válság felszínre törése (2007. augusztus eleje) óta egyedül a forint áll még mindig negatív tartományban (-2,5 százalék) az euróval szemben a visegrádi fizetõeszközök között.

Akkor miért lehet erõs a forint?

A fentiek alapján látható, hogy nehezen tudunk magyarázatot adni a forint mostani erejére, illetve közelmúltbeli stabilitására. Mindenesetre a Portfolio összeszedett néhány magyarázatot. Számos piaci szereplõ komolyabb forintgyengülésre spekulált március közepéig (az állampapírpiaci hozamemelkedéssel párhuzamosan), amely esetleg az MNB kismértékû segítsége (intervenció) miatt sem jött be, így a forint elleni pozíciók leépülése a magyar fizetõeszköz izmosodását okozhatta. Ezt a verziót számos piaci szakértõ mellett a JP Morgan által közzétett havi befektetõi pozícionáltsági index is alátámasztja.

Azt a tényt, hogy az állampapírpiaci kvázi összeomlás mellett miért gyengült csak korlátozott mértékben a forint, technikai okok is magyarázhatják. A külföldi állampapírpiaci eladók korábban már megszabadulhattak forintpozícióiktól, illetve a magyar nyugdíjpénztárak csak az állampapírpiacon okoztak hatást a mérséklõdõ kereslettel. Az erõteljes amerikai kamatcsökkentések miatt relatív megnõtt a magyar kamatfelár és ennek további tágulására amerikai és magyar jegybanki oldalról is van kilátás.

Néhány nagy piaci erõvel bíró londoni bankház agresszív kamatemelést vár(t) a következõ hónapokra, ami "kordában tarthatta" a forintot. A devizahitelezés forintkonverziós hatása folyamatosan segít stabilizálni/erõsíteni a magyar fizetõeszközt. Az államháztartási hiány mérséklõdésébõl fakadóan enyhült az ikerdeficit probléma, vagyis a magyar gazdaság finanszírozási igényének mérséklõdése szintén stabilizáló erõt jelenthetett.

A MOL-ománi megállapodásnak, illetve a MOL és az OTP sajátrészvény-visszavásárlásainak lehet enyhe forinterõsítõ hatása (ha devizaeszközökbõl hajtják végre). A forint ingadozási sávja egy hónappal ezelõtti eltörlésének "pszichológiai hatása" (mindenki által várt forinterõsödés) a gondoltnál tovább tarthat és intenzívebb lehet.

A lehetséges magyarázatok keresése mellett egy biztos dolog azért elmondható: a forint "stresszes reagálása" a befektetõk kockázati étvágyának ingadozására, egy esetleges feltörekvõ piaci eladási hullámra továbbra is jellemzõ lehet még akkor is, ha magasabb kamatszint alakul ki Magyarországon.

Kövesse az Indexet Facebookon is!

Követem!