Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Alapvetően kétfajta teherrel találkozhat, aki ingatlant vesz, elad, örököl, vagy más módon kerül a tulajdonába, illetve kerül ki a tulajdonából. Az egyik az értékesítésből befolyt vagyonnövekmény után fizetendő 25 százalékos forrásadó. Ennél a szabálynál van egy engedmény, ha 15 évnél régebbi az ingatlan, akkor az adómentesnek számít, míg 0-15 év között sávosan növekszik évente az adóalap.

Mennyi az adó?

A forrásadó alapjául szolgáló jövedelmet a magánszemélynek az adásvételt követő évben készített szja-bevallásban kell feltüntetni. Tehát ha valaki idén adja el a lakását, akkor annak a 2007. május 20-ig benyújtandó bevallásban kell feltüntetni az adásvételből származó bevételt, az azt csökkentő jóváírást, valamint az adó így megmaradó összegét.

Ha valaki a lakáseladásból származó pénzét egy éven belül lakásvásárlásra fordítja, akkor az eladásból befolyt összeg után nem kell adót fizetni. Ha az eladott lakásért többen kaptunk, mint amennyiért újat veszünk, akkor megmaradt pénz után kell adót fizetni, de az idősávos kedvezmény ilyenkor is érvényesíthető. Ha drágább az új otthonunk, mint a régi volt, negatív adó sajnos nincs, vagyis nem kaphatunk vissza a levont szjá-ból (illetékfizetés viszont van).

Illeték: új lakásnál nincs

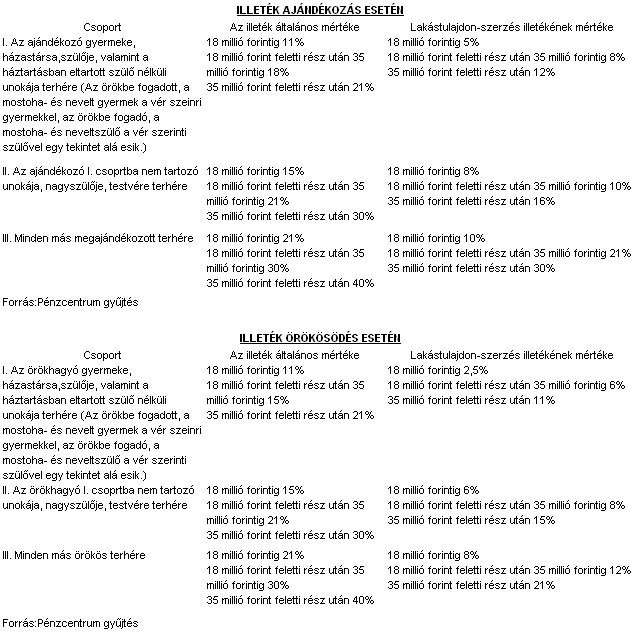

A másik jelentős közteher a vagyonszerzési illeték, ezt - az adóval szemben - a vásárlónak kell megfizetnie. Az illeték mértéke 4 millió forint alatti vételárrész után 2, míg afölött 6 százalék. Ezeket nem kell megfizetni a 15 millió forint alatti új építés lakások vásárlóinak. A nem lakáscélú ingatlanok - így a lakáshoz épített, és sok beruházás esetén kötelezően megvásárolandó garázs, vagy a tanya, nyaraló - illetéke 10 százalék. Természetesen az örökösödésnek és ajándékozásnak is vannak illetékei, ezek mértékét képünkre kattintva olvashatja.

Örökösödési és ajándékozás illetékek, kattintson!

Az ingatlan vásárlása- vagy eladása kapcsán nemcsak a vételár határozza meg a fizetendő adó vagy illeték mértékét. Nagyon fontos megőrizni az ingatlan megszerzésére, felújítására vonatkozó iratokat és számlákat is, mivel ezekre később szükség lehet az adóbevallás elkészítésénél, és segítségükkel még spórolni is tudunk.

Segítenek a számlák

Az adójogszabályok értelmében az ingatlan értékesítését követően adóalapot képez az a bevétel, amit az eladó nem lakóingatlan vásárlására fordít. Az adóalapot csökkenthetjük a felújítás költségeivel, ha számlával igazolni tudjuk ezeket. Ingatlan vásárláskor nem kell illetéket fizetni abban az esetben, ha az újonnan szerzett ingatlan értéke megegyezik az eladott ingatlanéval, ha van árkülönbség, akkor a különbség után kell fizetni.

Lehtséges például, hogy két évvel ezelőtt építettünk egy ingatlant tízmillió forintért és ezt tavaly eladtuk 15 millióért, majd a vételárból vettünk egy 8 millió forintos lakást. Ekkor az adóalapunk 5 millió forint (15-10), ami után nem kell adót fizetnünk, mert teljes egészében lakásvásárlásra fordítottuk. Az illetékfizetés alól is mentesülünk, mert a vásárolt ingatlanunk vételára kisebb, mint amennyiért az előző ingatlanunkat értékesítettük.

Amennyiben az alábbi példa alapján nem lakást vásároltunk volna, hanem mondjuk egy vidéki tanyát vagy bármely más mezőgazdasági ingatlant, akkor illetéket kellene fizetni újonnan szerzett birtokunk után (10 százalék), és adót is kellene fizetni a kincstárba ötmillió forint után.

A másik gyakori tranzakció a lakáscsere. Tehát továbbgondolva a történetet nem eladjuk a 15 milliót érő házunkat, hanem elcseréljük egy 8 milliós lakásra. Nekünk, mint eladónak adózási kötelezettségünk nem keletkezett, mivel az eladási árból levonva az építés költségeit és a beszámított lakás értékét "elfogyott" az adóalapunk. A vevőnek viszont illetéket kell fizetnie 7 millió forint után, ami 260 ezer forint.

Spóroljon: alapítson céget!

Ha valaki nagyértékű ingatlant ad el, akkor az adó- és illetékfizetés elkerülését egy viszonylag egyszerű tranzakcióval is megoldhatja (egyetértésben a vevővel). Létre kell hoznia egy gazdasági (ideális esetben betéti) társaságot, amelybe vagyonként apportálja az eladni tervezett ingatlant. Ezt követően magát a gazdasági társaságot kell eladni az ingatlan vevőjének.

Persze a cégalapításnak és -átruházásnak is vannak költségei, de az a néhány tízezer forint csak töredéke a lehetéges adó- és illetékterheknek. Ha valaki egy ötvenmilliós lakást ad el, akár 12,5 milliós adóterhe is lehet, de ez persze a kedvezményekkel nullára is csökkenhet. A vevőnek viszont mindenképpen meg kell fizetnie 2,84 millió forintnyi illetéket (persze ha ő is adott el lakást, ez valamivel kevesebb is lehet). Ennél a céges tranzakciók jóval olcsóbban kihozhatók.

Kövesse az Indexet Facebookon is!

Követem!