Áldás vagy átok Magyarország autóipari függősége?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Ki ne hallott volna arról, hogy az autóipar milyen kiemelt szerepet játszott hazánk 2010 óta látott gazdasági növekedésében úgy, hogy közben számtalan új munkahelyet is teremtett? Most mégis sokan azt kérdezik, hogy ez az áldásos hatás vajon tényleg olyan áldásos-e. Mi lesz velünk akkor, ha a német gyártók majd nem nálunk akarnak autókat összeszerelni? Az autóiparban megjelenő hozzáadott érték vagy annak a jövőbeni fenntarthatósága is vitatott kérdés, egy viszont biztos: az ágazat helyzetelemzéséből levonható következtetések túlmutatnak a növekedési statisztikák értelmezésén. Mert a magyar gazdaság Európában és a világban betöltött jelenlegi szerepéről és lehetőségeiről adnak lenyomatot.

Az autóipar szerepéről számokban

Szinte már közhely, hogy az autóipar a magyar gazdaság húzóágazata volt az elmúlt években, de a számok tükrében nézzük meg először azt, hogy miért is olyan fontos nekünk, hogy külföldi autógyártók nálunk fektessék be a pénzüket és hazai munkaerő bevonásával szereljék össze a gépkocsikat.

Talán az egyik legbeszédesebb adat az, hogy a járműgyártás a teljes GDP-növekedésünk csaknem harmadát adta az elmúlt öt-hat évben, ami kiemelkedőnek számít, ha figyelembe vesszük, hogy ez az ágazat a 2000-es évtizedben még fele ennyit sem tett hozzá a gazdaság bővüléséhez. Az értékesítéseket tekintve ez azt jelenti, hogy körülbelül 80 százalékos növekedést ért el a szektor 2010 óta és ezzel párhuzamosan a külkereskedelemben is nagyobb szerephez jutott. Ma már a teljes exportértékesítésünk nagyjából negyedét adja.

Bár a hazai ipari szektor általánosságban is nagyot növekedett (ma már 20 százalékkal van a 2010-es szint felett), a válságot követően az autógyártás volt a motorja ennek a bővülésnek. Amíg a járműgyártás 2011-ben a teljes ipari szektor körülbelül 20 százalékát tette ki termelési értékben (ez nagyjából megfelel a válság előtti aránynak is), addig 2015-re az ágazat részesedése majdnem 30 százalékra növekedett.

Persze itt meg kell jegyezni, hogy ennek a brutális növekedésnek egy része végeredményben nem Magyarországon csapódik le, hiszen a négy jelenlévő autógyártó (Audi, Mercedes, Suzuki, Opel) bármikor hazautalhatja az itt keletkezett profitot, miközben társasági adót az adókedvezményeknek köszönhetően alig kell fizetniük. Bár ezek a tényezők valóban csökkentik az autógyártók ittlétének támogató hatását, ezzel szemben a bérköltségeken, a bérekre fizetendő adókon és a beszállítókon keresztül mégis sokat profitálunk az ittlétükből.

Az autóipar súlya a foglalkoztatásban

Az autógyártók és az autóbeszállítók több tízezer új munkahelyet teremtettek az elmúlt években. A teljes hazai foglalkoztatás a válság óta létrejött munkahelyeknek köszönhetően (ami persze nem kizárólag az autógyártás érdeme, bár a feldolgozóiparon belüli növekedésben jelentős részt tett ki) ma már 4,4 millió körül mozog, ami a rendszerváltás óta új csúcsot jelent, és ez akkor is új csúcs, ha levonjuk belőle a körülbelül 200 ezernyi közfoglalkoztatottat.

Egy ilyen jelentős gazdasági és foglalkoztatottságbeli bővülésnek ráadásul komoly átgyűrűző hatásai vannak. Egyebek között az autóiparnak is köszönhetően megnövekedett a folyó fizetésimérleg-többletünk, és mivel ez makroszinten gyenge fogyasztással párosult, a magánszektor szereplői jelentősen csökkenteni tudták a válság előtt és alatt felhalmozott adósságaik mértékét. Ha az aggregált számokat nézzük, a magánszektor GDP-arányosan a válság óta 20 százalékkal csökkent, ma körülbelül 40 százalékon áll. Megalapozottan állíthatjuk tehát, hogy a hazai járműgyártás, ami a négy külföldi autógyártó mellett több tucatnyi hazai beszállítót is jelent, oroszlánrészt vállalt abban, hogy a külső kitettségünk csökkent, az ország gazdasági helyzete pedig stabilizálódott a válság utáni években.

Miért szeretnek minket az autógyártók?

Elsősorban területi közelség, olcsó és aránylag képzett munkaerő kell ahhoz, hogy a nagy gyártók itt akarják összeszerelni a járműveket, de a beruházási döntésekben az adókedvezmények is szerepet játszanak. A gyártók kegyeinek elnyeréséért ugyanis kőkemény verseny folyik a térségünkben. Az olcsó munkaerő és a területi közelség Magyarországnak és Közép-Kelet Európának egyaránt versenyelőnyt biztosít más régiókhoz vagy az autógyártók anyaországaihoz képest. Nem véletlen például, hogy Szlovákiában és Csehországban is hasonló az autóipar hatása a gazdaság egészére, a járműipari értékesítések ott is az export negyedét adják megközelítőleg.

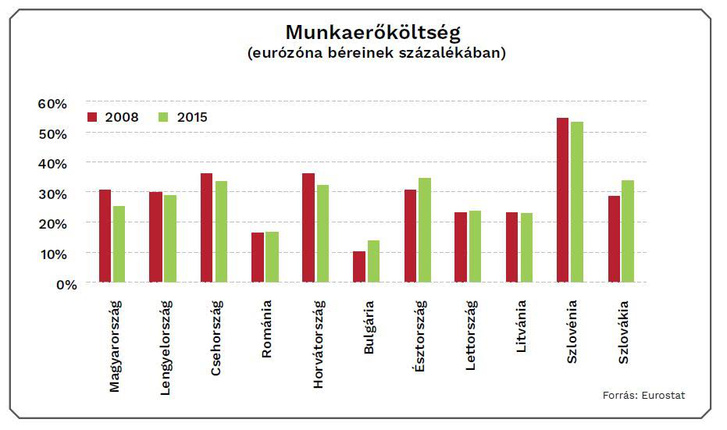

Táblázatunk jól mutatja, hogy a régió országainak bérköltsége mennyivel alacsonyabb, mint a nyugat-európai vagy dél-európai térség államaiban. Ezen belül az is látszik, hogy Magyarország a régiós országok között is relatíve olcsóbb, és ez a különbség pedig csak növekedett a válság óta.

Ha már elértük, hogy az autógyártók minket válasszanak, akkor egyértelműen a gyártás felfutása az, amire szüksége van a hazai gazdaságnak. A gyártás és az értékesítés pedig, ahogy eddig is láttuk, igencsak jól alakult az utóbbi években. Ez a fejlett világban a válság utáni fellendülésnek volt köszönhető, bár Európában inkább csak a 2012-es újabb mélypont után tapasztalhattunk jelentősebb bővülést.

A függőség kockázatai

Ahogyan a számok is mutatják, a gazdaság tényleg sokat profitált a járműgyártásból, miközben az olcsó munkaerő továbbra is folyamatos versenyelőnyt biztosít Magyarországnak. Érdemes azonban végiggondolni, hogy jó-e az, ha az autóiparra teszünk fel mindent? Milyen változások jelenthetnek veszélyt erre a stratégiára? Egyre többször hangzik el, hogy a magyar gazdaság autóiparfüggővé vált. Ezért is volt annyira látványos 2016 első negyedéve, amikor évek után először csökkent a GDP az előző negyedévhez viszonyítva. Történik egy gyártósorátállítás az Audi győri gyárában, ami időszakosan csökkenti a termelést, nem alakulnak olyan jól az A3-as értékesítési számai, és ez máris meglátszik a magyar GDP-ben. Ez persze nem kisebbíti az elmúlt években tapasztalt pozitív hatásokat, de felhívja a figyelmet arra, hogy túlságosan ki vagyunk téve egyes autómárkák vagy akár egy-egy modelltípus sikerének.

Alacsony hozzáadott érték

Szintén a kiszolgáltatottságunkat erősítheti, hogy főként összeszerelő-üzemként veszünk részt az értékláncban, ezért nem azok a nagyobb hozzáadott értékkel bíró munkák kerülnek hozzánk, mint a tervezéshez, designhoz, értékesítéshez vagy kutatás-fejlesztéshez kapcsolható tevékenységek.

Az alacsony hozzáadott érték persze önmagában sem jó (az itt gyártott autók teljes értékének körülbelül 40 százalékát adja a hazai hozzáadott érték, ami régiós összehasonlításban is inkább alacsony), hiszen ezzel arányosan kevesebb a Magyarországon lecsapódó jövedelem, illetve az autógyártók meggyökeresedését sem segíti. Ha a külföldi autógyártók szigetként vannak jelen és a külső körülmények úgy alakulnak, a német vagy japán döntéshozók könnyen a gyár elköltöztetése mellett dönthetnek. Kulcsfontosságú tehát a hazai jövedelem, a foglalkoztatottság és a kiszolgáltatottságunk csökkentése szempontjából is, hogy a hazai tulajdonú és vezetésű vállalatok élni tudjanak a külföldi beruházók jelenlétével, és beszállítóként egyre nagyobb részt tudjanak vállalni az autók gyártásában.

Szorító munkaerőhiány

Ami azonban igazán problémát jelent és ami közvetlenül a jelenben is gátat szabhat a további bővülésnek, az az egyre növekvő munkaerőhiány. Nemcsak mérnökökből, de kétkezi munkásból is hiány van jelen pillanatban, és mivel a dolgozók több mint háromnegyede fizikai munkás, ez igazán érzékenyen érinti a teljes szektort, döntő jelentőségű lehet egy-egy beruházási döntés esetében.

Ami súlyosbítja a helyzetünket, hogy ez egy strukturális probléma hazánkban, így nemhogy rövid távon, de hosszú távon is nehéz rá megoldást találni. Amíg a fejlettebb európai országokban, mint például Ausztriában és Németországban az aktivitási ráta (ebbe a kategóriába tartozik az is, aki már foglalkoztatott és az is, aki munkát keres a 15 és 64 éves kor közöttiek körében) 75-80 százalék, addig hazánkban ez 70 százalék körül van jelenleg. Így a gazdasági ciklusból származó fellendülés hiába teremt keresletet további munkaerő iránt, elfogyott a munkaerőpiacra belépni vágyó vagy belépni képes népesség. Ennek az egyik oka az a néhány százezer ember, aki külföldön vállal jelenleg munkát, és az a sok százezer ember, aki képzettsége hiányából fakadóan nem tud munkát vállalni.

Az átrendeződés kockázatai

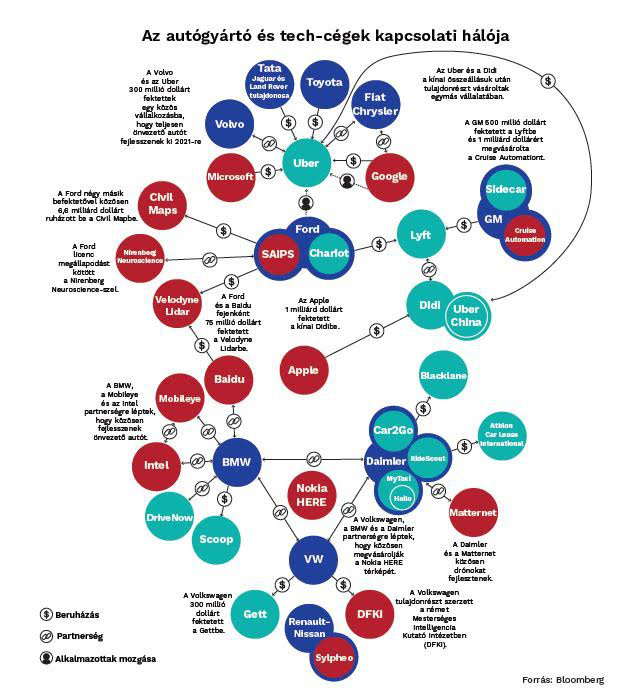

Mindeközben az autóiparban fundamentális változások kezdődtek, melyek várhatóan átrajzolják majd a jelenlegi szereplők körét. Az autómegosztás (car-sharing), az elektromos autók és ezzel szoros összefüggésben az önvezető autók szélesebb körű terjedése csak idő kérdése. Ahogyan az ábrán is látszik, a hagyományos autógyártók és a tech-cégek közti határ kezd elmosódni, hiszen az önvezető autók gyártásához szükség van mindkét iparág tudására.

Az autógyártóknak az önvezetés kifejlesztéséhez szükségük van a tech-cégek szoftvergyártásbeli képességeire, miközben a tech-cégek egyébként maguktól nem igazán tudnak autót gyártani (legalábbis ezt mutatják például az Apple eddigi próbálkozásai), így partneri kapcsolatokat alakítanak ki az autógyártókkal. Egyelőre a Tesla tűnik az egyetlen potenciálisan meghatározó szereplőnek, amely egyszerre látszik versenyképesnek szoftver- és hardvergyártás területén is, bár hogy ez a sztori végül sikerrel végződik-e, még nem dőlt el. Ugyanígy kétséges az is, hogy a hagyományos autógyártók közül melyek lesznek képesek fennmaradni ebben a gyökeresen megváltozó környezetben. Ahogyan ez az ábrán is látszik, a változás már elkezdődött, erre utal az is, hogy az autógyártók kutatás-fejlesztésre költött kiadásaik 60 százalékkal növekedtek az elmúlt öt évben.

Ez pedig az autógyártás átalakulását is magával hozza majd. Az elektromos autó és a benne lévő motor is kevesebb alkatrészből áll, és az összeszerelését tekintve is könnyebben automatizálható. Ráadásul a gyártás során megjelenő hozzáadott érték egyre inkább a szoftver felé tolódik el.

Nem véletlen, hogy az Audi éves beszámolójának első oldalain a vezérigazgató és egy Szilícium-völgyben tapasztalatokat szerzett újságíró ad interjút innováció, tech-cégek és önvezető autó témakörében, próbálva megnyugtatni a befektetőket, hogy a szoftvercégek nem fölözik le a piacaik jelentős részét. Igen, itt most arról az Audiról beszélünk, amelynek győri gyárában motor- és gépjármű-összeszereléssel a magyar export közel 10 százalékát állítják elő.

Ez van, de mi lesz?

Ma tehát Magyarország csúcsra járatja azt a képességét, hogy olcsó, közepesen képzett munkaerőt biztosít abban az értékláncban, amelyben a fejlett világbeli nagyvállalatok adják a magasabb hozzáadott értéket, miközben a mesterséges intelligencia és a negyedik ipari forradalom vívmányai csak növelni fogják ezt a különbséget. Azt viszont el kell ismerni, hogy az elmúlt években az ipar és az autógyártás bővülése így is látványos gazdasági növekedéshez vezetett, különösen azután, hogy Európa is növekedésnek indult az elmúlt két-három évben.

Párhuzamosan ezzel viszont a munkaerőpiacra bevonható munkavállalók elfogytak, miközben a beszállító vállalatok sem tudták igazán növelni részesedésüket az értékláncban. Ezek azok a strukturális problémák, amelyek az autóipar példáján keresztül is kirajzolódnak, de szinte a teljes gazdaságban jelen vannak. Hiába szárnyalnak majd az autóeladások a világban, hiába a ciklikus fellendülés a régióban, ha a munkaerő és a hazai tulajdonú vállalatok képességeinek hiánya gátat szab annak, hogy tovább illetve még többet profitálhassunk a környezetünk növekedéséből.

A cikk írója az Alapblog rendszeres szerzője.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon