Lépett a jegybank, drágulnak a lakáshitelek?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az MNB 0,3 százalékponttal emelte a jegybanki alapkamatot, ami hosszú távon a lakáshitelek költségét (kamatát) is érinteni fogja.

EGY húszMILLIÓ FORINT ÖSSZEGŰ, húszÉVES FUTAMIDEJŰ LAKÁSHITEL ESETÉBEN 0,3 SZÁZALÉKPONT KAMATEMELÉS A HAVI TÖRLESZTŐRÉSZLETET 2 800 FORINTTAL DRÁGÍTANÁ.

A helyzet azonban korántsem ilyen egyszerű, az alapkamat módosítása a Bankmonitor szakértői szerint nem jelentkezik automatikusan a hitelek törlesztőrészletében.

Érdemes különböző hiteltípusoknál külön-külön megvizsgálni a változás hatását:

- Az új, hosszú kamatperiódusú lakáshitelek kamatára csak közvetetten hat az alapkamat változása. Ráadásul ez a hatás késleltetve és tompítottan fog jelentkezni.

- A régi devizahitelesek kamata azonban gyorsan megemelkedhet az MNB döntését követően.

- Az új, változó kamatozású lakáshitelek kamata is nőhet. Azonban a hiteligénylőknek kevesebb mint egy százaléka érdeklődik ezen hiteltípus iránt jelenleg.

Mi az a jegybanki alapkamat?

A kamatemelés lakáshitelekre gyakorolt hatásának megértéséhez először érdemes tisztázni, hogy mi is az a jegybanki alapkamat. A jegybanki alapkamat az MNB által meghatározott referencia-kamatszint: ezt fizeti a jegybank a kereskedelmi bankoknak az MNB-nél elhelyezett kéthetes kötvényeire.

Az alapkamat változása befolyásolja a rövid és hosszú futamidejű bankközi hozamokat egyaránt, ugyanakkor a futamidő növekedésével a hatás jóval lassabban és tompítottan épül be.

HOGYAN HAT AZ ALAPKAMAT VÁLTOZÁSA AZ ÚJ HOSSZÚ KAMATPERIÓDUSÚ LAKÁSHITELEKRE?

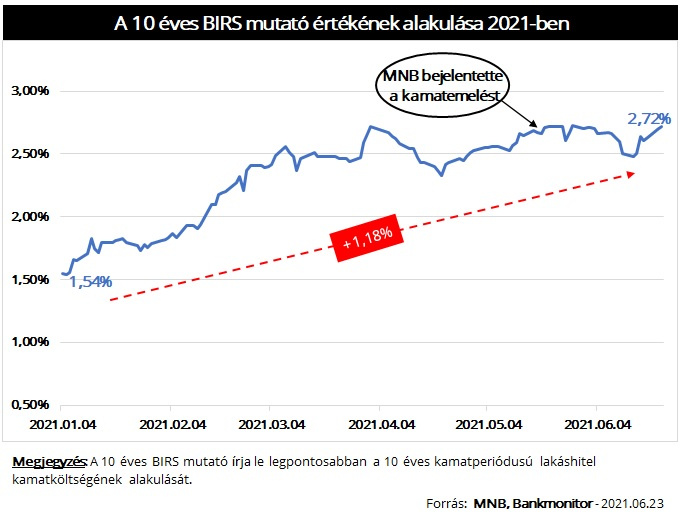

Jelenleg az öt- és tízéves kamatperiódusú és a futamidő végéig fix kamatozású lakáshitelek a legnépszerűbbek a kölcsönt keresők körében. Sajnos a kamatdöntés e kölcsönök kondícióit is érintheti, ugyanis a banki kamatköltségeket leginkább leíró BIRS-mutató értékére hatással van a hozamkörnyezet alakulása. (A BIRS értéke azt mutatja meg, hogy a bankok milyen kamaton adnának kölcsönt egymásnak hosszú futamidőre.)

A hitelkamatok alakulására nincs közvetlen hatása a BIRS változásának, azonban a mutató értékének emelkedése a banki nyereség csökkenését vonja maga után. Emiatt pedig idővel a pénzintézetek megdrágíthatják kölcsöneiket.

Érdemes megvizsgálni, hogyan alakult a tízéves BIRS értéke eddig 2021-ben. Jól látható, hogy a mutató idén egy százalékpontot meghaladó mértékben emelkedett. Ugyanakkor az alapkamat-emelés bejelentésének nem volt érdemi hatása, a BIRS azt követően nem módosult jelentősen.

Azonban az eddigi hozamemelkedés miatt a hitelkamatok emelése elkerülhetetlenné vált, ez a folyamat már el is kezdődött:

SZÁMOS PÉNZINTÉZET – KÖZTÜK A LEGOLCSÓBB AJÁNLATTAL RENDELKEZŐ BANKOK IS – 0,3–0,5 SZÁZALÉKPONTTAL MEGEMELTE LAKÁSHITELEI KAMATÁT AZ ELMÚLT HETEKBEN, HÓNAPOKBAN.

Ezt a folyamatot felerősítheti és felgyorsíthatja az alapkamat növelése.

Mi történik a régi devizahitelekkel?

Szerencsére a meglévő hitelek kamatába nem tud beépülni az alapkamat változása, csak a kamatperiódus fordulójakor. (Kamatperiódus az az időszak, amelyen belül a bank egyoldalúan nem módosíthatja a kölcsön kamatát.)

Ez jó hír egy öt- vagy tízéves kamatperiódusú, esetleg fix kamatozású kölcsön esetében, ugyanakkor a változó kamatozású kölcsönök – amelyek kamata akár éven belül is módosulhat – kamata relatív érzékeny a piaci kamatkörnyezet változásaira. Az új hiteligénylők kevesebb mint egy százaléka választ azonban jelenleg ilyen típusú lakáshitelt, ugyanakkor a meglévő lakáshitel-állomány közel fele még mindig ilyen kölcsön!

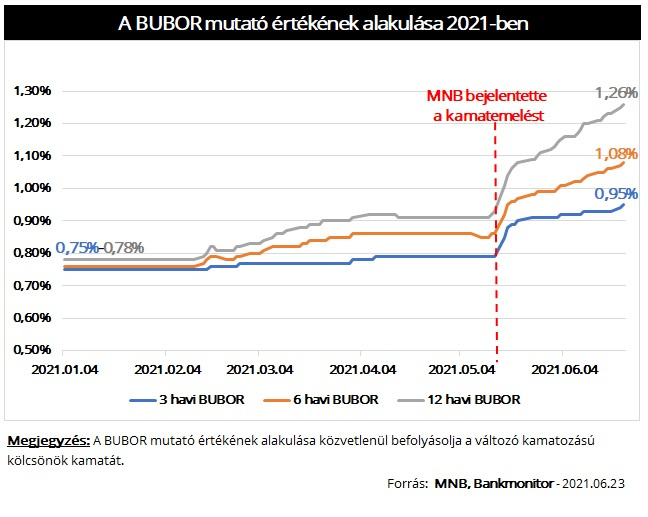

Ez ezért lehetséges, mert a devizahiteleket a forintra váltás során háromhavi BUBOR-hoz kötött, változó kamatozású hitellé alakították át. Vagyis a kamat mértéke háromhavonta a BUBOR alakulásának megfelelően módosulhat.

A BUBOR-mutató – amely megmutatja, hogy a bankok milyen kamat mellett adnának kölcsönt egymásnak rövid futamidőre – értéke is emelkedett a idén. Ráadásul a növekedés jelentős része a kamatemelés májusi bejelentését követően történt.

Egy régi devizahitel kamata a háromhavi BUBOR változása miatt 0,2 százalékponttal növekedne év eleje óta. Ez egy tízmillió forint összegű, tízéves hátralévő futamidejű kölcsön esetében ezer forint törlesztőrészlet-emelkedést eredményezne.

Az új, változó kamatozású kölcsönök kamata is megemelkedik

Az új, változó kamatozású lakáshitelek kamatára közvetlenül hathat az alapkamat módosulása. Ez érthető, hiszen e kölcsönök kamata a BUBOR értékének alakulásától függ: a mutató emelkedésével az új hiteligénylések induló kamata is emelkedhet.

Szerencsére ez a hatás nem befolyásolja érdemben a hitelpiacot, hiszen a lakásvásárlók elenyésző része érdeklődik változó kamatozású lakáskölcsön iránt.

Kamatemelési ciklus kezdődött

Matolcsy György bejelentése alapján kamatemelési ciklus kezdődik, ez azt jelenti, hogy a mostani kamatemelés nem eseti lépés volt, további változások várhatók.

A jegybank két-három hasonló lépése pedig már érdemben befolyásolhatja a hitelpiacot is:

A LAKÁSVÁSÁRLÓKNAK A JÖVŐBEN AZ INGATLANÁRAK MELLETT FOKOZOTTAN FIGYELNIÜK KELL A HITELKAMATOKRA ÉS A JEGYBANKRA IS.

Ráadásul nem csak a hitelek törlesztőrészlete emelkedhet meg a kamatemelés miatt, az is előfordulhat, hogy az érdeklődők nem lesznek jogosultak a drágulás következtében az igényelt hitelösszegre.

Nem szabad megfeledkezni a moratóriumban lévő adósokról sem. A változó kamatozású kölcsönnel rendelkezők kamata a moratórium alatt is megemelkedhet, a megnövekedett teher pedig a törlesztés szüneteltetése miatt még fokozódhat is. (Hiszen a felhalmozott kamat növekszik, a tőketartozás pedig változatlan szinten marad.) Éppen ezért érdemes a moratóriummal érintett kölcsön törlesztését megkezdenie azoknak, akiknek az anyagi helyzete ezt lehetővé teszi.

A szerző a Bankmonitor szerkesztője.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon