Aki csak teheti, az fizessen!

További Gazdaság cikkek

-

Magyar tudományos felfedezés hozhat áttörést a krónikus betegségek gyógyításában

Magyar tudományos felfedezés hozhat áttörést a krónikus betegségek gyógyításában - Utolérte a zsugorinfláció a magyarok egyik kedvenc cukorkáját

- Leadta a kulcsokat Orbán Viktor, megkapta az utolsó leltárt Magyar Péter

- A régi működési modellek mellett már nem lehet túlélni a következő éveket

- Szombattól hatalmasat zuhan a gázolaj ára a magyar kutakon

A törlesztési moratórium alatti időszakban is kamat rakódik a vissza nem fizetett hitelre. Ezt a futamidő megnyújtásával évente egyenlő részletekben lehet majd visszafizetni (nem tőkésítik), s a havi törlesztő is megegyezik a fizetési stop elrendelésekor számítottal. Aki viszont nem szeretne több kamatot visszafizetni és anyagi helyzete megengedi, annak érdemes minél hamarabb ismét megkezdenie hitele törlesztését – olvasható az MNB közleményében.

Mi az a hitelmoratórium?

A hitelmoratórium alapján minden 2020. március 18-ig folyósított kölcsön- és lízingszerződés esetében az adósok ideiglenesen mentesülnek a hitelhez kapcsolódó tőke-, kamat- és díjfizetés alól. Eszerint egyetlen fillért sem kell fizetniük, hacsak ők maguk nem rendelkeznek úgy, hogy tovább kívánnak törleszteni.

Ez azt jelenti, hogy ha valaki 2020. március 18. előtt igényelt kölcsönt, ám a folyósítás átcsúszott akár másnapra, akkor rá nem vonatkozik a lehetőség, neki mindenképpen törlesztenie kell.

A hitelmoratórium tehát 2020. március 18-tól indult, és első körben 2020. december 31-ig tartott volna, ám a koronavírus-járvány elhúzódása miatt a kormány ezt meghosszabbította 2021. június 30-ig, majd augusztus végéig.

A moratórium érdekessége, hogy automatikus, vagyis az adósnak kifejezetten jeleznie kellett a bankja felé, ha tovább szeretne fizetni. A moratóriumból történő kilépés és belépés pedig nem végleges döntés, az adósnak mindkét opcióra bármikor lehetősége van a moratórium ideje alatt attól függően, hogy az aktuális élethelyzete éppen mit tesz lehetővé a számára.

Tovább kamatozik a nem fizetett hitel

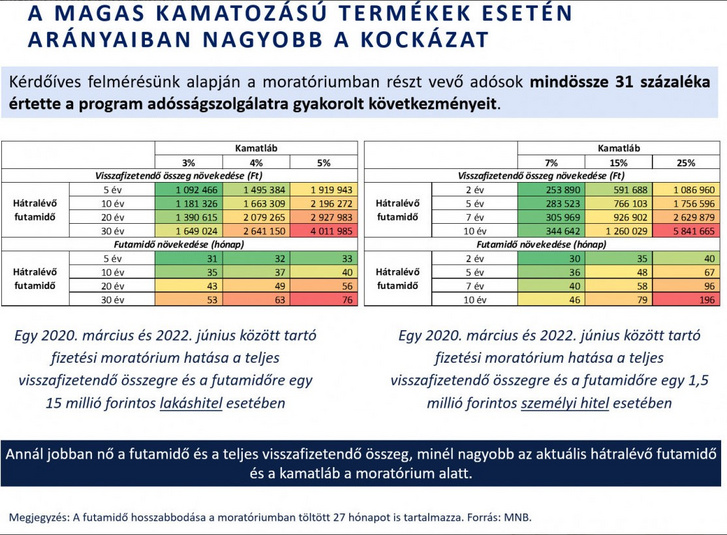

A moratórium alatt a vissza nem fizetett hitel tőkerészére folyamatosan kamat rakódik. Az adósok számára kedvező jogszabályi döntés az is, hogy e kamatot nem „csapják hozzá” a még meglévő tőketartozáshoz (nem lesz belőle kamatos kamat), hanem a futamidő meghosszabbodásával havi egyenlő részletekben lehet majd megfizetni azt – írja a jegybank. A futamidő megnyújtása és az egyenletes törlesztés ugyanakkor azt is jelenti, hogy

az adott ügyfelek tovább használják a bank pénzét, ami nyomán összességében több pénzt kell hitelintézetük felé fizetniük.

A futamidő és az összes hitelteher azok számára nő meg elsősorban, akik esetében a moratórium igénybevételekor még amúgy is sok év volt hátra a törlesztésből, illetve magasabb volt a kamatuk (például mert jellemzően magasabb hiteldíjú fogyasztási hitelük van).

A jegybank Stabilitási jelentése szerint például közel 3 millió forinttal nőne meg az összes tartozása annak az adósnak, akinek egyébként még 15 millió forintnyi tőketartozása és 20 évnyi futamideje volna hátra 5 százalékos kamatú lakáshitelénél, s a moratórium elrendelésétől egészen 2022. június végéig igényelné a fizetési stopot – az ő futamideje (a moratóriumban eltöltött 27 hónapot is beszámítva) összesen 56 hónappal – azaz közel öt évvel – nyúlna meg.

Egy másik jegybanki példa szerint ugyancsak ennyivel, mintegy 58 hónappal kellene tovább fizetnie hitelét annak a moratórium lehetőségét végig kihasználó ügyfélnek, akinek 15 százalékos kamatozású, 1,5 millió forint összegű személyi kölcsöne van, s még 7 év hátralévő futamideje lett volna. Az ő összes hitelterhe a fizetési stop kapcsán felhalmozódó kamatok miatt 927 ezer forinttal nőne meg.

A futamidővel nem rendelkező hiteltermékeknél – például a hitelkártyák moratórium előtt felvett hitelösszegénél – nem kerül sor futamidő-hosszabbításra (kivéve, ha a hitelező intézmény ezt az ügyfelek számára kedvező, egyoldalú szerződésmódossal lehetővé teszi). Számukra így a törlesztési stop végével esedékessé válik a moratóriummal érintett teljes tartozás megfizetése. A futamidő nélküli hiteleknél ezért az adósoknak még lényegesebb mérlegelni a tartozás mielőbbi megfizetését – olvasható a jegybanki közleményben.

Óvatos hitelmoratórium-kivezetést akar a kormány

Az MNB egyébként folyamatosan kommunikálja, hogy aki csak teheti, az minél előbb kezdjen el ismét törleszteni. Egy konferencián Matolcsy György jegybankelnök például arról beszélt, hogy

csak a rászorulóknak tartsák fenn a hitelmoratóriumot a továbbiakban.

Varga Mihály pénzügyminiszter ugyanitt azt mondta, hogy a kormány a hitelmoratórium óvatos kivezetését támogatja, egyetértésben a bankszövetséggel és az MNB-vel. Fontosnak tartják ugyanis a programban részt vevő mintegy 40-50 ezer vállalkozás, illetve a több mint egymillió lakossági ügyfél törlesztőképességének megtartását. Orbán Viktor miniszterelnök pedig arról beszélt, hogy ő az óvatos duhajok közé tartozik ebben az ügyben: megérti, hogy a pénzügyekkel foglalkozók és a bankok minél hamarabb vissza akarnak térni a hiteltörlesztési rendhez, de ha nem figyelünk oda, akkor átesünk a ló másik oldalára.

(Borítókép: Bődey János / Index)

Kövesse az Indexet Facebookon is!

Követem!