Beragadt a pénze a Buda-Cashben? Erre készüljön

Kövesse az Indexet Facebookon is!

Követem!További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

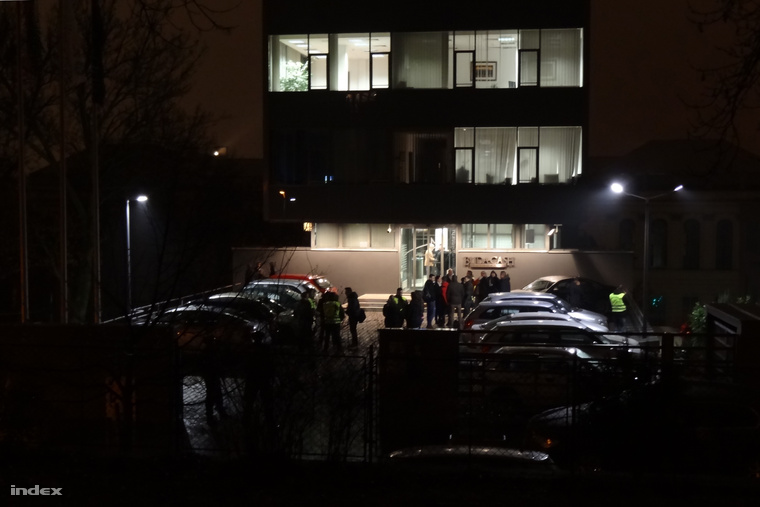

Az utóbbi évek egyik legkomolyabb brókerbotránya lehet a Buda-Cash története: hétfő este razziázott a rendőrség a brókercég épületénél, kedd reggelre pedig kiderült, az MNB akár 15 évre is visszanyúló csalássorozatot szimatol a cég körül. Az ügyben ezért büntetőfeljelentést tettek, felügyeleti biztosokat küldtek ki a céghez, az ügyfelek számláit pedig zárolták.

MNB: 100 milliárdos lehet a kár a Buda-Cashnél

Az egyik legrégebbi magyar brókerházat hétfőn megszállták a rendőrök, az MNB pedig bezáratta őket. Állítólag évtizedeken keresztül csaltak.

A Buda-Cashsel kapcsolatban két korábbi PSZÁF-elnököt is megkerestünk: Farkas Ádámot nem értük el, Szász Károly pedig nem kívánt nyilatkozni az ügyben. Annyit jegyzett meg, hogy az „elnöksége szép időszak volt az életében, de már elmúlt”.

Takarékokból nőttek ki a Buda-Cash bankjai

Az egykori Siklós és Vidéke Takarékszövetkezet lett volna a Buda-Cash bankcsoportjának zászlóshajója.

Arra is rákérdeztünk, hogy mire számíthatnak a Buda-Cash befektetői és a Buda-Cash tulajdonosainak érdekeltségi körébe tartozó DRB Bankcsoport betétesei, ha a brókercégnek és a bankoknak esetleg véglegesen visszavonja a jegybank az engedélyét.

Mi lesz a befektetőkkel?

Kérdésünkre a Befektető-védelmi Alapnál (Beva) elmondták, a Buda-Cash által szolgáltatott utolsó, 2014. decemberi adat szerint 13 ezer befektetőnek volt számlája a szolgáltatónál. Közülük az számít károsultnak, akinek a Buda-Cashnél vezetett számláján kevesebb pénz vagy értékpapír van, mint amennyinek lennie kellene. Ők 20 ezer eurónak megfelelő forintnyi összegig számíthatnak kártalanításra, amelynek mértéke egymillió forintig száz százalék, az efölötti ötmilliós részre kilencven százalék.

A kártalanítási eljárás viszont csak akkor kezdődik meg, ha a Buda-Cash felszámolás alá kerül. Azt viszont egyelőre nem tudták megmondani, hogy a kártalanítást mennyi idő alatt tudják majd lebonyolítani, mivel ez még sok, nem ismert részlettől is függ.

A Beva jelenleg 12 milliárd forintnyi értékpapírból tud kártalanítani, de ha ennél több pénz kell, akkor van arra jogi lehetősége, hogy még szerezzenek.

Arról azonban még nem tudunk nyilatkozni, hogy mennyibe kerülhet a kártalanítás, ez attól függ, milyen hiány mutatkozik a cégnél, és ez hogyan oszlik meg a befektetők között.

– írták. Úgy tudjuk, a piaci szereplők, akik kötelezően tagjai a Bevának, és akiknek a zsebükbe kell nyúlniuk, ha a szükség úgy hozza, leginkább abban reménykednek, hogy a jegybank által emlegetett, kissé meredeknek tűnő százmilliárdos kár jóval kisebb lesz, illetve hogy a veszteség egy része a Buda-Cash-tulajok banki érdekeltségeinél keletkezett. Ilyenkor ugyanis nem a Bevának, hanem a bankbetéteket biztosító OBA-nak kell kifizetnie a veszteségeket.

És mi van, ha a DRB-nél van számlám?

Ugyanis a Buda-Cash elleni felügyeleti és rendőrségi eljárás részeként felfüggesztették a köztudatban nem túlságosan ismert DRB Bankcsoportot is, amely a BRB BUDA Regionális Bankból, a DRB Dél-Dunántúli Regionális Bankból, a Dél-Dunántúli Takarék Bankból és az ÉRB Észak-magyarországi Regionális Bankból áll. Jelenleg mindegyik bank élén egy-egy felügyeleti biztos áll.

A bankcsoportnak körülbelül 120 ezer ügyfele lehet: ők az MNB rendelete értelmében jelenleg legfeljebb egymillió forintot vehetnek ki bankból.

Az Országos Betétbiztosítási Alapnál (OBA) ezért rákérdeztük arra, hogy

- pontosan hány embert érintene a felfüggesztés?

- Mekkora összegig kaphatják vissza a pénzüket a károsultak?

- Mikor kezdődhet, meddig zárulhat le a kártalanítás?

- Rendelkezik-e annyi pénzzel az OBA, hogy minden károsultat kártalanítsanak?

De azt a választ kaptuk, hogy ezekről addig nem tudnak nyilatkozni, amíg a Magyar Nemzeti Bank csak felfüggesztette a bankcsoportot. Az OBA-nál azt mondták, ők csak akkor kapják meg a megfelelő adatokat az MNB-től, ha az visszavonja a bankcsoport engedélyét. Ezért a kérdéseinket az MNB-nek is elküldtük, de addig, amíg válaszolnak, érdemes pár általános szabállyal tisztában lenni.

Az OBA tényleg véd

Az OBA (a Bevához hasonlóan) a hazai pénzügyi világ, főként a bankok kötelező és rendszeres befizetéseiből, és ennek a pénznek a hozamából fizeti ki a károkat, ha a szükség úgy hozza. Ez mostanság egyébként nem is olyan ritka: tavaly 63 ezer károsult 119 milliárd forintját utalta ki az alap.

| Összeg (Mrd HUF) | Betétesek száma | |

| Körmend és Vidéke Takarékszövetkezet | 22,9 | 10 000 |

| Orgovány és Vidéke Takarékszövetkezet* | 54,2 | 30 000 |

| Alba Takarékszövetkezet | 11,8 | 13 200 |

| Széchenyi István Hitelszövetkezet | 8,7 | 2 700 |

| Széchenyi Kereskedelmi Bank | 12,7 | 1 400 |

| Tisza Takarékszövetkezet | 8,9 | 7 100 |

Most egyébként pontosan a rengeteg tavalyi kifizetés miatt nem túl rózsás a helyzet: a nyilvános adatok alapján tavaly év elején az OBA vagyona 94 milliárd forint fölött volt, a tagdíjakból év közben 22 milliárd forint folyt be, a befektetések hozama pedig elérte a 7 milliárdot. A mostani helyzetet nem ismerjük pontosan, ami tudható, hogy az alap 11 milliárd forintos likvid vagyonnal zárta az évet, és gyanítható, hogy ennél most sincs sokkal több a számlán.

Ami miatt viszont mégsem érdemes túlságosan aggódni, az az, hogy a Bevánál is alkalmazott szabály itt is érvényes: eszerint, ha a kasszában heverő pénz nem elég, akkor állami garancia mellett olcsón vehet fel hitelt a szervezet. Vagy mondjuk a tagokat rendkívüli díjfizetésre szólíthatja fel.

Ha a források rendben vannak, akkor a többi általában eléggé olajozottan megy. Ha egy hitelintézet fizetésképtelensége miatt az ott lévő bankbetét nem vehető fel, akkor az OBA jellemzően 20 munkanapon belül kártalanítja az érintetteket. A kártalanítás betétesenként és egy bankra legfeljebb 100 ezer eurónyi, tehát bő harmincmilliónyi forint lehet. A kártalanításra nemcsak a magánszemélyek, hanem a cégek is jogosultak, ha több bankban van legfeljebb száz-százezer eurójuk, akkor akár többször is.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Gőzerővel zajlik a munka, hamarosan rá sem ismerünk Tokaj belvárosára

Több milliárd forint kormányzati támogatás érkezett a történelmi léptékű fejlesztésekhez.

február 23., 11:41

- Gazdaság

A napnál is világosabb, miért sürgeti Orbán Viktor annyira a békét

Egymást érik a fejlemények, nem győzzük kapkodni a fejünket.

február 23., 13:19

- Gazdaság

Nagy Márton elmondta, mikor érkeznek a hatósági árak

A nemzetgazdasági miniszter szerint az infláció a legrosszabb dolog a világon.

február 23., 12:03

- Mindeközben

Sebestyén Balázsék élő adásban szedték szét a magyar celebeket, Tóth Gabi és Curtis is kapta az ívet

2 órája

- Mindeközben

Király Viktor úgy köszöntötte születésnapján a 42 éves Király Lindát, ami mellett nem lehet csak úgy elmenni

3 órája

- Gazdaság

Elvitték a joker főnyereményét, az ötös lottó már a négymilliárdot ostromolja

A Luxor is gazdára talált.

február 22., 20:53

- Gazdaság

Donald Trump milliárdos támogatója szerint az európai vezetők ostobasága lenne visszatérni az orosz gázhoz

Harold Hamm úgy véli, az amerikai vállalatok nem vágynak vissza Oroszországba.

február 22., 17:02

- Gazdaság

Egyre nagyobb a rejtély Warren Buffett meglepő befektetési stratégiája körül

A 94 éves pénzügyi guru közzétette éves levelét.

február 22., 21:11

- Gazdaság

Új szabályok jönnek: szigorúbban léphetnek fel a gyűlölködő kommentek ellen

A közösségi médiában is felelősek lesznek a kiadók a cikkeik alatti gyűlölködő tartalmakért.

56 perce

- Mindeközben

Zsigmond Angi megmutatta, milyen a 11 ezer forintos csoki, videójában azonban mást is kiszúrtak követői

5 órája

- Mindeközben

Minden nő rémálmát élte át a fodrásznál egy fiatal nő, pedig egy kisebb vagyont fizetett az új frizurájáért

6 órája

- Gazdaság

Kiszámolták, mennyivel nőhet egy háromgyermekes család jövedelme Orbán Viktor bejelentése után

Fény derült a pluszbevételek összegére.

február 23., 11:00

- Gazdaság

Közeledik egy fontos határidő a NAV-nál, jelentős segítségre hívták fel az érintettek figyelmét

Az új rendszer csökkentheti a vállalkozások adminisztrációs terheit.

február 23., 10:21

- Gazdaság

Öveket becsatolni, Orbán Viktor elmondta, mi következik

A miniszterelnök szerint hiába az áttörés a politikában, ha nem tudják megfékezni az inflációt.

február 23., 08:01

- Gazdaság

Orbán Viktor a háziasszonyokban bízik, de a szakértők szerint már a 2 százalékos gazdasági növekedés is illúzió

A GKI vezérigazgatója a magyar gazdaság stagnálását látja.

február 22., 06:00

- Gazdaság

Erről nem érdemes lemaradni, most élesedett egy kedvezményes lakáshitel

Ez főleg annak szól, aki takarékos lakásban szeretne lakni.

február 21., 09:58

- Gazdaság

Pogátsa Zoltán az Orbán-évértékelőről: Tüneti kezelés helyett valódi megoldások kellenek

A közgazdász szerint a miniszterelnök beszéde a torta újraelosztásáról szólt, nem arról, hogyan tudna nagyobb lenni a torta.

február 24., 07:21

- Mindeközben

Egy 41 éves édesanya több mint 60 kilót fogyott, és szó szerint felismerhetetlen lett

8 órája

- Mindeközben

Köllő Babett: Mosolyogva nézem azokat az embereket, akik elhiszik magukról, hogy többek másoknál

tegnap, 21:50

- Gazdaság

Baljós hírek érkeztek Németországból

A kis cégek nehezen viselik a bürokratikus terheket.

február 21., 08:28

- Gazdaság

Megszólalt a kormány az áfa-visszatérítésről, kiderült, mikortól lehet igényelni

Vitályos Eszter szerint a támogatás közvetlenül azokhoz jut, akiknek szükségük van rá.

február 23., 14:31

- Gazdaság

Valami elindult Ácson, már magyarul tanulnak a kínaiak

Az sem zavarja őket, hogy nálunk most nincs kolbászból a kerítés.

február 22., 10:22

- Gazdaság

Dupla fájdalom a kormánynak: a tavalyi földbe állás után az idei növekedés is kérdéses

Kijöttek az adatok, jelentős mértékben csökkentek a beruházások 2024-ben.

február 24., 08:30

- Mindeközben

Egy nő videóra vette táncoló sógornőjét, aztán olyan dolog történt, ami megváltoztatta az életét

tegnap, 20:14

- Címlapon

Manipulálták Orbán Viktor bejelentését, ráhúzták a lepedőt Schmidt Máriára

Politikailag motivált valótlanságok az szja-mentességről.

2 órája

- Címlapon

Nyilvánosságra került a segélyhívásról készült felvétel, amit Gene Hackman holttestének megtalálásakor rögzítettek

A kétségbeesett telefonáló a könnyeivel küszködve beszélt a diszpécserrel.

5 órája

- Címlapon

Megbénulhat a főváros: nem közlekedik a 4-es és a 6-os villamos

A Jászai Mari tér és a Széll Kálmán tér között pótlóbuszok közlekednek.

3 órája

- Gazdaság

Eurostat: Olaszországban a legmagasabb az átlagéletkor, de a magyarok is törnek előre

Az uniós átlag fölött vagyunk.

február 22., 14:54

- Gazdaság

Ezreket rúgna ki a Meta, miközben maguknak gigabónuszokat osztogatnak a vezetők

Az alkalmazottak részvényjuttatásait is visszanyesték.

február 21., 14:28

- Címlapon

Visszahívták a közkedvelt croissant-t, többekre is veszélyes lehet a termék

A megvásárolt termékek árát visszatérítik.

1 órája

- Gazdaság

Újabb kínai óriásberuházás érkezik Magyarországra

A befektetés mintegy 800 új munkahelyet teremt.

február 21., 15:16

- Gazdaság

Lakhatási válság közepette emelnek kamatot a bankok? – Utánajártunk

Így hathatnak az állampapír-milliárdok a hitelpiacra.

február 21., 16:48

- Gazdaság

A Normaflore termékek reklámjait vizsgálja a GVH

A forgalmazó nem az engedélyezett előírások alapján mutatta be a termékeket.

február 21., 13:25

- Mindeközben

Shakira olyan álcában ment bulizni a fiaival, hogy a saját anyja se ismerte volna meg

tegnap, 17:21

- Címlapon

Megérkezett Washingtonba Volodimir Zelenszkij, mérföldkőnek számító megállapodást ír alá az ukrán elnök

8 órája

- Gazdaság

Meredek pletykák kaptak szárnyra Tiborcz Istvánról, akit fantomnak neveztek egy osztrák lapban

Az Index megkeresésére cáfolta a híreszteléseket a BDPST Group.

február 21., 17:42

- Gazdaság

Nagy Márton: Ha ez nem sikerül, be kell avatkoznunk

Az élelmiszerárak visszaszorításán dolgozik a miniszter.

február 21., 15:21

- Gazdaság

Nem mind zöld, ami hidrogén: így változtathatja meg a jövő üzemanyaga az életünket

A terjedését a költségek hátráltatják.

február 21., 19:58