Ami fontosabb az amerikai elnökválasztásnál

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Varga Mihály: A jelenlegi nemzetközi pénzügyi struktúra átalakítása szükséges

Varga Mihály: A jelenlegi nemzetközi pénzügyi struktúra átalakítása szükséges - Megszólalt Varga Mihály a kínai hitelről, hamarosan jöhet a Szamuráj-kötvény

- Most már hivatalos, megindult a deficiteljárás Magyarország ellen

- A 4iG megveszi a Direct One műholdas ügyfélállományát

- A kánikula miatt veszélybe kerülhet az áramellátás, rendeletmódosítással avatkozik be a kormány

Az év végén felszabadul a világ legnagyobb hatalmú gazdasági posztja, az amerikai jegybank, a Federal Reserve elnöksége, mivel nyolc év után továbbáll az eddigi elnök, a szakállviseletet a legjobb társaságokban is elfogadottá tevő Ben Bernanke. Döntéseivel talán a világ bármely más tisztviselőjénél is nagyobb hatást gyakorol globális szinten a Fed elnöke, ezért egyáltalán nem mindegy, hogy Obama hogyan választ majd.

A Federal Reserve a gyakorlatban az Egyesült Államok jegybankjaként működik. Mivel a világgazdaság és különösen a pénzügyi rendszer nagy része dollárban bonyolódik, ezért minden döntés, amit ebben a homályba burkolózó intézményben meghoznak, közvetlenül érinti emberek milliárdjait. Talán nagyobb hatalom összpontosul a Fed uránál, mint a rengeteg fék és ellensúly által visszatartott amerikai elnök kezében. Igaz, annyiban az elnök nyer, hogy a Fed-vezért is ő nevezi ki.

Az utóbbi nyolc évben folyamatosan válságot kezelő eddigi vezető, Benjamin Shalom Bernanke nem akar maradni, és tülekednek helyére az új jelöltek. Megmutatjuk őket is, de előbb nézzük meg, hogy mi is ez a titokzatos intézmény!

Nekünk se mindegy, ki a dollár ura

A Fed vezetőinek döntési jogköre egy viszonylag szűk terepre korlátozódik – de ez a terület, a pénz mennyiségének meghatározása talán a legfontosabb a világon. Itt dől el, hogy mennyi van a világ legfontosabb devizájából, mennyibe kerül hitelhez jutni, és mennyi tőke áramlik a világ különböző sarkaiba. Olyan ez, mintha a Fed a vízszintet szabályozná egy zsilippel: ha kevés van belőle, akkor felduzzasztja, ha meg túl sok, akkor kiereszti a felesleget. Csak víz helyett a pénzhez való hozzáférésről van szó.

Nagyon ritkán beszélnek nyilvánosan a Fed elnökei, és éppen ezért minden egyes rezdülésüket hatalmas figyelemmel követik a piacok. Már a tisztség eggyel ezelőtti birtokosa, Alan Greenspan is híres volt arról, hogy akár szemöldökével, hangszínével vagy táskájának vastagságával is megmozgatta a piacokat, de ez a most leköszönő elnökre, Ben Bernankere még jellemzőbb volt.

Az amerikai jegybankárok döntéseinek hatásait mi is közvetlenül érezzük. A forint – és a többi deviza – euróval szembeni árfolyamát például sokkal erősebben meghatározta az utóbbi években, hogy éppen milyen hírek köröznek az amerikai pénzpolitika jövőjével kapcsolatban, mint hogy aktuálisan mire készül a Nemzetgazdasági Minisztérium. Az, hogy mennyi dollár forog a rendszerben, egyértelműen meghatározza a globális befektetői étvágyat az olyan kockázatosnak tartott eszközök iránt, mint például a magyar állampapírok vagy a részvények. Egyáltalán nem független a Fed vezetőinek ténykedésétől az sem, hogy mennyit fizetünk a benzinért, hiszen ha sok a dollár, akkor annak egy része gyakran megtalálja az utat a kőolaj piacáig, felhajtva az árakat.

Fotó: Karen Bleier

Nem lehetne nagyobb a tét

A Fed nagyjából azóta a legfontosabb intézmény a világ gazdasági-pénzügyi felépítésében, amióta az USA megszerezte a globális hegemóniát, és a dollár vált a világ fizetőeszközévé. A 2008-2009-es nagy globális válság pedig csak tovább növelte a jelentőségét.

Az amerikai ingatlanpiac összeomlása és a hitelpiac befagyása utáni pánikban a monetáris politika hagyományos fő eszközét, az irányadó kamatlábat gyorsan a nulla és negyed százalék közötti sávba szorították – és azóta oda is ragasztották. Ez azt jelenti, hogy a bankoknak szinte semmit nem fizet az amerikai jegybank, ha fölös pénzüket nála parkoltatják. Cserébe ők is szinte ingyen jutnak pénzhez. Ha a Fed korábban élénkíteni akarta a gazdaságot, akkor csak csökkentett a kamatlábon – viszont a nulla a padló, az alá már nem mehet. Így az irányadó kamat vagdosásával ma már nem terelhet több pénzt a piacra.

A gazdaság viszont csak nem akart beindulni a nagy recesszió után, ezért aztán egyre szokatlanabb eszközökhöz kellett nyúlni. A Fed 2008 novemberétől kezdve három hullámban vadul vásárolni kezdett különféle értékpapírokat a bankoktól, amivel gyakorlatilag megmentette őket az összeomlástól. Enyhült a bankok közötti hitelínség – ezt pénzügyi szlengben úgy mondják, hogy javult a pénzügyi rendszer likviditása –, csökkentek a kamatszintek, viszont, mint a fenti grafikonból is látható, a Fed saját mérlege hatalmasra, a korábbi háromszorosára fúvódott. Ezen a képen látható, hogy fizikailag elképzelve milyen sok pénzről van szó.

Pénznyomtatás vagy nem?

Az utóbbi évek legelcsépeltebb hasonlata lett a pénzügy világában, hogy a Fed és a többi nagy jegybank eszközvásárlási programjaival úgymond pénzt nyomtatna. Ez valójában nem igaz, hiszen a kétszintű bankrendszerben a kereskedelmi bankok végzik a hitelezést, és ezért a leginkább tőlük függ, hogy konkrétan mennyi készpénz forog. A Fed által alacsonyan tartott kamat és az eszközvásárlások csak áttételesen vezethetnek a pénzkínálat növekedéséhez – például mert lenyomják a hozamokat, ami miatt a befektetőknek muszáj csinálni valami értelmesebbet a pénzükkel.

A pénzpolitikai lazaság miatt Bernanke megkapta a „Helikopter Ben” becenevet, mivel egy rosszul sikerült hasonlat szerint olyan ez, mintha helikopterrel szórná a pénzt a gazdaságra. Az ijedősebb konzervatívok évek óta azt jósolják, hogy ebből előbb-utóbb hiperinfláció és összeomlás lesz, de ennek nyomát még nem látni. Viszont sokat oldódott a feszültség a vásárolások indulásakor még teljes válságban álló bankrendszerben, az amerikai pénzintézetek látszólag sokkal jobb állapotba kerültek, mint az európaiak.

A következő évek legfontosabb kérdése az lesz, hogy hogyan építi le ezt a hatalmas pénztömeget a Fed: eladja az értékpapírokat hatalmas veszteséget és piaci zuhanást kockáztatva, vagy kivárja a lejáratok végét. Akárhogyan dönt, apokaliptikus jövőképek szegélyezik majd útját. Lesznek, akik a dollár értékéért, és lesznek, akik a piaci árfolyamokért rettegnek majd, szóval nehéz lesz megtalálni az egyensúlyt. (Bővebben arról, hogy mi és mit is csinál a Fed, lásd a keretes írásunkat a cikk végén).

A Fed vezetőjét az USA elnöke jelöli ki, majd a Szenátus hagyja jóvá, de ez utóbbi csak formalitás szokott lenni. Az utóbbi napokban annyira felizzott a találgatás az amerikai sajtóban, hogy az elnök környezetében fontosnak tartották kiszivárogtatni, hogy még inkább várnak a döntéssel, leghamarabb ősszel nevezik meg Bernanke utódját. Mégsem valószínű, hogy egy ilyen fontos kérdésben túl sokáig akarnák bizonytalanságban tartani a piaci szereplőket. Akárhogyan is lesz, az esélyeket nem könnyű felmérni, hiszen akik belelátnak a kártyákba, nem beszélnek, viszont akik nem tudnak semmit, azok igen. Van internetes fogadóiroda is, ahol lehet követni az esélyeket, itt az elhangzott érveket, itt pedig azt, hogy ki kit támogat. De lássuk, kik jöttek eddig szóba!

1. A Kvalifikált Topjelölt – Janet Yellen

Papíron szinte minden a jelenlegi alelnök, Janet Yellen mellett szól. Húsz éve a Federal Reserve-ben dolgozik, és ez alatt az idő alatt egyre nagyobb szakmai megbecsülést vívott ki magának, nem utolsósorban azért, mert szinte mindig az általa képviselt irányvonalt ítélték utólag helyesnek a szakértők. Egyes vélemények szerint már az utóbbi években is legalább annyira figyeltek a szavára a Fed-kormányzók, mint Bernankeére.

Janet Yellen

Fotó: Peter Parks

Yellen makroelemzőnek sem utolsó: a Wall Street Journal a napokban számolta ki, hogy az összes Fed-kormányzó közül az ő gazdasági előrejelzései voltak a legpontosabbak. És az is fontos lehet, hogy Yellen a balos (Amerikában progresszív, monetáris szlengben pedig galamb) szárny leghangosabb képviselője, ami ebben az esetben azt jelenti, hogy a munkanélküliség csökkentését fontosabbnak tartja, mint az infláció visszafogását. Ez szimpatikus lehet az elnöknek.

Mivel Obama dönt, és ő – részben az őt támogató politikai koalíció sokfélesége miatt – eddig is halmozta az olyan kinevezéseket, amelyekkel szimbolikusan megtörte az elnyomó sztereotípiákat. Ezért az sem mindegy, hogy Yellen nő, a monetáris politika pedig a férfiak egyik utolsó kizárólagos játszótere. Az Európai Központi Bank 23 tagú kormányzótanácsában például egyetlen nő sincs 2011 óta, és a nagy jegybankokban – Fed, EKB, valamint a japán és a brit jegybank – még soha nem ült nő az elnöki székben. Más kérdés, hogy éppen emiatt szexista suttogó propaganda zajlik ellene.

2. A Bennfentes Nyalógép – Lawrence Summers

Az egész pénzügyi blogszférát sokkolta, amikor több helyről is kiszivárgott, hogy Obama a Clinton-kormány második pénzügyminisztere, Larry Summers felé hajlik. A szakma annyira utálja, hogy a legtöbb Bernanke-utódtalálgatós véleménycikk arról szól, hogy miért nem szabadna őt kinevezni. Summers bűneinek listája meglehetősen hosszú, a legnagyobb közülük talán az, hogy a kilencvenes évek végén élharcosa volt a pénzügyi szabályozás alappillérei lebontásának, ami aztán – sokak szerint – egyenesen vezetett az öt évvel ezelőtti nagy válsághoz. Ezt azóta sem bánta meg, ami azért érdekes, mert ezeknek a szabályoknak egy részét azóta visszaállították, és éppen a Fednek kellene betartatnia őket.

Lawrence Summers

Fotó: Alex Wong

Bár Summers képessége legendás, hogy nagy hatalommal rendelkező embereket meggyőzzön saját zsenialitásáról, mégis feltűnő, hogy monetáris politikával soha nem foglalkozott mélyebben. Amikor a Harvard rektora volt, felelőtlen befektetési döntései miatt 1,8 milliárd dollárt vesztett az egyetem. Összeférhetetlennek is tűnik a jelöltsége, hiszen ő az egyik mintapéldája a forgóajtóelvnek, tehát amikor korábbi kormányzati emberek jól fizető tanácsadói pozíciókat kapnak azoktól a cégektől, amelyeket korábban jóindulatúan felügyeltek. Ráadásul még csak nem is túl ügyes a politikai korrektségre kínosan ügyelő amerikai nyilvánosságban: többször tett már nőket, a különböző bőrszínű, valamint a szegény embereket sértő megjegyzéseket.

Summers jelöltsége a felületes szemlélő számára is teljes csődnek tűnik, de annyi mellette szól, hogy nagy hatalmú barátai vannak, akikre figyel az elnök. A jelenlegi és a korábbi pénzügyminiszter (Jacob Lew és Timothy Geithner), valamint több magas rangú elnöki tanácsadó tolja az ügyét teljes erőből. Summersszel állítólag 13-szor találkozott már Obama elnöksége alatt, míg Yellennel csak egyszer. Igaz, a neve felmerült tavaly a Világbank-elnökaspiránsok között is, de Obama mégsem őt választotta, hanem egy szinte ismeretlen koreai-amerikait.

3. A Nevető Harmadik – Roger Ferguson, Donald Kohn

Mivel hatalmas lobbiizmozás zajlik Summers és Yellen mellett és ellen, az elnök könnyen úgy dönthet, hogy inkább elkerüli a két tábor valamelyikét biztosan kiborító választást, és egy másik, kevésbé megosztó szakember mellett dönt. A konfliktuskerülő forgatókönyv nyertese Roger Ferguson lehet, aki megfelelően tapasztalt, hiszen már volt a Fed második embere 1999 és 2006 között, viszont az utóbbi években nem volt a frontvonalban, és egyébként visszafogott természetű embernek írják le. Ez utóbbi azért fontos, mert Obama állítólag a nyugodtabb vérmérsékletű embereket kedveli, márpedig ez Yellenre sem igaz, hát még Summersre. Igaz, Ferguson ellen szól, hogy az ő alelnökségének ideje alatt a Fed hatalmas hibákat vétett mind a monetáris politikában, mind a szabályozásban.

Roger Ferguson

Fotó: Bloomberg

Persze ebben a kategóriában nevek egész sora van, Ferguson mellett még Don Kohnt szokták gyakran emlegetni. Az ő esélyeinek az adott lökést, hogy Obama egy zárt ajtók mögött tárgyaláson éppen őt emlegette, amikor arra keresett példát, hogy Summersen és Yellenen kívül is vannak rátermett jelöltek. Kohnnak nem okozna gondot a Fed irányítása, hiszen maga közel negyven évet dolgozott ott különböző vezető beosztásokban, ez utóbbi években pedig Bernanke egyik fő tanácsadója volt. Jelenleg a demokratákhoz húzó Brookings Institution kutatóintézetnél van.

4. Obama Embere – Jeremy Stein, Alan Krueger

Nagy lehet a kísértés az elnöknél, hogy ne egy független monetáris politikai döntéshozót nevezzen ki, hanem a saját csapatából emeljen valakit a pénzpolitika irányítójává. Ezzel jelentősen kiterjesztené a hatalmát, ami az elnökségének második felében kevésbé óvatoskodó, a progresszív ügyeket inkább felkaroló Obama számára azért is vonzó lehet, mert a növekedés élénkítéséhez szükséges az átlagnál lazább monetáris politika fenntartása.

Alan Krueger

Fotó: Jewel Samad

A leggyakrabban az Obama által most a Fedbe delegált Jeremy Steint, valamint gazdasági tanácsadói csapatának eddigi vezetőjét, Alan Kruegert emlegetik az elnök monetáris emberei között. Mindketten elismert közgazdászok a saját területükön (Krueger a munkaerőpiachoz, Stein pedig a pénzügyi buborékokhoz ért igazán), de a politikai hátszelük miatt nem tartják őket hitelesnek a fékekre és ellensúlyokra érzékeny amerikai közéletben. Az viszont mellettük szól, hogy a világon sokfelé – többek között Japánban és Magyarországon is – divat lett kinevezésekkel megsérteni a monetáris politika függetlenségét.

5. A Zsidó Bankár – Stanley Fischer

Pénznél nem számít a nemzetiség, ezért máshol sem olyan ritka, hogy importálják a jegybankárokat. A Bank of England élére például Mark Carney személyében egy kanadait nevezett ki nemrég a brit kormány. A világ egyik legnagyobb tiszteletben álló monetáris politikai tisztviselője egy izraeli jegybankár, Stanley Fischer – aki Obamával ellentétben tényleg Afrikában, a mai Zambiához tartozó Észak-Rodéziában született.

Stanley Fisher

Fotó: Gali Tibbon

Fischer a Bank of Israel leköszönő elnöke, és akkora tekintély, hogy az ő tankönyvein nevelkedett szinte mindenki, sőt, maga Bernanke, valamint az EKB elnöke, Mario Draghi is nála írta a doktori disszertációját. Izraeli jegybankelnökként kifogástalannak ítélték a teljesítményét, de volt korábban IMF- és Citigroup-alelnök, valamint a Világbank vezető közgazdásza is, szóval igazi nehézsúlyú veteránról van szó.

6. A Blogger vagy az Őrült Gondolkodó – Scott Sumner, Nassim Nicholas Taleb

Sokkal viccesebb lenne a világ, ha nemcsak nagyon komoly és merev karrierbürokratát, hanem normális embereket is számításba vennének egy-egy posztnál. Ezért bármilyen csekély is a valószínűsége annak, hogy Obama valami érdekeset húzna, mégsem szabad lemondani ennek lehetőségéről. Rögtön felmerülhetne a New York Times szakállas, elnyűhetetlen és Nobel-díjas bloggere és véleménycikkírója, Paul Krugman, de vannak nála is jobb választások.

Ritkán esik meg valakivel, hogy indít egy blogot, ahol elkezd érvelni egy ötlet mellett, hogy aztán nem sokkal később az egész globális monetáris politikai szakmát meggyőzze ennek a helyességéről. Márpedig Scott Sumnernek kívülállóként ez sikerült: a nominális GDP targetálásnak nevezett gondolata – aminek az alapja az, hogy amíg a gazdaságban van szabad kapacitás, és elmarad a lehetséges kibocsátásától, nem fenyeget az infláció –, mára a Fed-politika része lett.

Nassim Nicholas Taleb

Fotó: Bloomberg

Nála is forróbb választás lenne Nassim Nicholas Taleb, aki a pénzügyi szférában és a tudományos életben sem vitte látványosan sokra, mégis óriási hatással van a mai pénzügyi gondolkodásra. Nála talán senki nem ért jobban ahhoz, hogy a komplex rendszerekben bujkáló, előre nehezen belátható kockázatokat próbálja felmérni. Ilyen, éppen az ő elmélete nyomán fekete hattyúnak nevezett eseményekkel folyamatosan számolni kell a monetáris politikában. Legutóbbi könyvében pedig már az egész univerzumra kiterjeszti a gondolatmenetet, és az is kiderül, hogy miért marad kevesebb lehetőségünk az életben, ha nem hódolunk a testépítésnek. Megválasztásának sajnos szinte semmi valószínűsége nincs: az ír Paddypower fogadóiroda 1 az 1000-hez adja az esélyt. Szóval Taleb Fed-elnöksége is fekete hattyú lenne, de ezért nem is zárhatjuk ki teljesen.

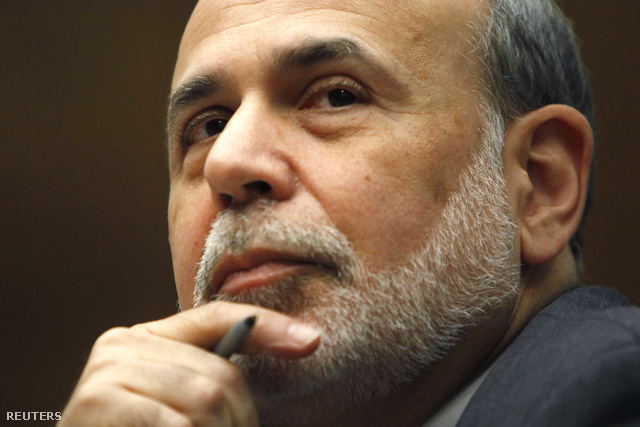

+1. Maradjon minden úgy, mint eddig – Ben Bernanke

A sok izgalmas új név és a nagy találgatás közepette könnyű alábecsülni a status quo erejét. Pedig minek új jelöltet keresni, ha a mostani vezetővel néhány egoista hedge fund menedzser és az összeesküvés-hívők kivételével igazából mindenki elégedett. A Fed-elnök feladata elképesztően bonyolult, az átállás mindig kockázatos, viszont hibalehetőségből elég sok van. A professzoros stílusát végig megtartó Bernanke állítólag visszavágyna a nyugodt tudományos légkörbe, mégis érthető lenne, ha nem akarná éppen akkor elhagyni a fedélzetet, amikor a saját programjának visszafogása miatt viharosabb időszak következik.

Ben Bernanke

Fotó: Jonathan Ernst

Más tényezők is Bernanke mellett szólnak. Például ő volt az, aki a válság idején mutatott megnyugtató fellépésével újra divatossá – vagy legalábbis elfogadottá – tette a szakállat a globális gazdasági elitben. A világ leghatalmasabb gazdasági döntéshozója mindezek mellett meglepően szerény maradt, a Princeton diákjait például a túlzott elitizmus veszélyeire figyelmeztette két hónapja.

Mi és mit csinál a Fed?

A jegybankok általában állami intézmények, de az amerikai Federal Reserve legfeljebb kvázi-állami. Tulajdonosai a magánkézben lévő tagbankok, közel 3600-an, viszont a kormány több ponton szigorúan irányítja az intézmény működését. Ráadásul nem is egy intézményről van szó, hanem egy lazán összefogott rendszerről, ami összesen 16 ezer embernek ad munkát. Van 12 regionális Fed, amelynek vezetői különböző eljárásokkal meghatározott rendben ülnek össze a kamatokról és egyéb eszközökről döntő Nyíltpiaci Bizottságban (FOMC), illetve a kormányzótanácsban.

A Fednek létrehozása óta három fő feladata van, de ebből az első kettőt szokták kiemelni. Úgy kell szabályoznia a pénzkínálatot, hogy 1. a lehető legmagasabb legyen a foglalkoztatottság, 2. árstabilitás legyen, tehát ne legyen túl nagy infláció vagy defláció, 3. mérsékeltek legyenek a hosszú kamatlábak. Ezen kívül feladata, hogy pénzzel lássa el a kereskedelmi bankokat, megelőzze a bankpánikokat (igazából ezért hívták életre száz évvel ezelőtt), és a néhány éve elfogadott pénzügyi reformok óta megnövekedtek a szabályozói feladatai is: folyamatosan követnie kell az egész rendszert fenyegető kockázatokat, és összhangot kell találnia a bankok és a fogyasztók érdekei között.

Az árstabilitás és a teljes foglalkoztatottság gyakran áll szemben egymással, és általában ez a konfliktus van a monetáris politika központjában. Ha nincs több munkanélküli, akkor a munkavállalók könnyebben követelhetnek fizetésemelést, ami az ár-bér spirál beindulásával fenyeget. A magasabb infláció viszont gyakran arra kényszeríti a tőke tulajdonosait, hogy beruházásokat valósítsanak meg, ami elvileg jó a foglalkoztatásnak. A két, néha ellentmondó cél közötti ingadozás mutatja meg az amerikai jegybankárok preferenciáit.

A Fed rendelkezésére áll egy sor külön-külön is nagy erejű eszköz. Az irányadó kamatláb (ezt a Fednél federal funds rate-nek hívják) a monetáris politika fő eszköze normális esetben, de ez a válság óta nullán ragadt, ezért nincs sok jelentősége. Az utóbbi időben ezért főleg a mennyiségi lazításról (quantitative easing, QE) szólnak a hírek: ez a program, aminek keretében a Fed elképesztő mennyiségű értékpapírt – amerikai államkötvényeket, jelzálogleveleket és egyebeket – vásárol a bankoktól.

Jelenleg havonta 85 milliárd dollár értékben vesznek pénzügyi eszközöket. A QE program megítélése finoman szólva ellentmondásos. A bankok és a pénzügyi rendszer egésze életben maradt, a részvényárfolyamok új történelmi rekordokat döngettek, és az utóbbi időben már az ingatlanpiac is kezdett magára találni. De több jelből is úgy tűnik, hogy a program hatásai messze nagyobb mértékben kedveznek az értékpapírokkal rendelkező módosabbaknak, mint az inkább csak ingatlanokat tulajdonló szegényebbeknek.

Néhány hónapja arról ötletelnek nyilvánosan a Fed vezetői, hogy hogyan lassítsák le az új értékpapírok vásárlását, és már ez is elég volt ahhoz, hogy nagyobb riadalom bontakozzon ki a legtöbb tőkepiacon. Gyorsan visszakozniuk is kellett emiatt. Ez is mutatja, hogy a piacok függő helyzetbe kerültek a Fed politikájának fenntartásától. A pénznyomtatás mellett a másik legnépszerűbb hasonlat a QE programra a morfium: a nagy pénzbőség csillapítja az egyébként meglévő feszültségeket, viszont sokat nem lendít a valós állapotokon, és kemény függőséget alakít ki.

Kövesse az Indexet Facebookon is!

Követem!