- Gazdaság

- Pénz beszél

- koncentráció

- kapitalizmus

- monopólium

- globalizáció

- móricz dániel

- innováció

- erőfölény

A győztes mindent és mindenkit visz

Miért gond, ha erősödik a vállalati koncentráció?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Az elmúlt 20-25 évben a technológiai fejlődésnek, a globalizációnak, valamint a versenyhatóságok engedékenységének köszönhetően az iparágak többségében érezhetően nőtt a piaci koncentráció. Nemcsak az Egyesült Államokban, Európában is. Bár ennek rövid távon lehetnek kedvező hatásai, hosszabb távon a verseny korlátozása és a belépési korlátok emelkedése káros folyamat.

A domináns vállalatok nemcsak a fogyasztókkal, hanem a szállítókkal és a munkavállalókkal szemben is erőfölénybe kerülnek.

Ennek jelei (magasabb profitabilitás, kevesebb beruházás, lassuló termelékenység-bővülés, nyomottabb bérek) már sok esetben megfigyelhetők.

A monetáris politika döntéshozóinak minden év augusztusában Jackson Hole-ban megrendezett konferenciájára érdemes odafigyelni. Az elmúlt években rendre nagyon fontos, stratégiai kérdések merültek fel ezen a – meglehetősen exkluzív, még a jegybankelnökök számára is csak meghívóval látogatható – összejövetelen. Az idei találkozó témája az egyre fokozódó piaci (vállalati) koncentráció, valamint annak hatásvizsgálata volt. (A témaötletet természetesen nem az adta, hogy augusztus elején az Apple tőzsdei cégértéke a világon elsőként átlépte az ezermilliárd dollárt.)

A növekvő iparági és piaci koncentráció az átlagember számára is érezhető folyamat, de statisztikai adatok is igazolják. Bár elsőre valószínűleg a piacot szinte teljesen uraló internetes és technológiai behemótok jutnak eszünkbe (közösségi média: Facebook; internetes keresés: Google; okostelefon: Apple, Samsung; stb.), valójában az iparágak többsége esetén tetten érhető a vállalatok számának csökkenése és a piacvezető cégek piaci részesedésének emelkedése.

Az Egyesült Államokban az elmúlt 20 évben az iparágak több mint háromnegyedében ez történt. Tipikus mérőszáma a koncentráció fokának, hogy a négy legnagyobb cég a teljes piaci árbevétel hány százalékát gyűjti be. Az Economist szerint 1997 és 2012 között 26-ról 32 százalékra nőtt átlagosan a top négy piaci részesedése (és vélhetően azóta ez tovább emelkedett).

A koncentráció okai

Erre a jelenségre általában két magyarázatot szoktak előhozni. A piaci erő emelkedésének egyik – és kétségkívül sokkal pozitívabb – oka, hogy egyes iparágakban a leghatékonyabban működő vállalatok kiszorítják a versenytársaikat, és ezzel párhuzamosan a fogyasztók egyre jobb (és talán olcsóbb) szolgáltatást kapnak.

Tipikus példaként szolgálnak erre a fent említett tech cégek, de említhetnénk akár az európai fapados légitársaságokat is. A másik, egyáltalán nem örömteli oka a koncentráció emelkedésének, hogy az egyébként is jelentős piaci erővel bíró szereplők a versenytársak felvásárlásával konszolidálják a piacot.

Jó példa erre a sörgyártók piaca. A piacvezető (és már önmagában is beszédesen sok tagból álló nevű) Anheuser-Busch InBev nemrégiben vásárolta fel a második legnagyobb szereplő SABMillert, aminek eredményeképpen csaknem 30 százalékos globális piaci részesedést ért el. (Persze mondhatnánk, hogy az iparág nem ugyanaz, mint a helyi, regionális piac, de szinte minden országban, megyében, régióban legalább 20 százalékát uralja a piacnak.)

Még ijesztőbb példa a Monsanto Bayer általi felvásárlása, ami után a német cég globálisan a gyomirtók negyedét és a vetőmagok harmadát állítja elő. (A farmerek egyre kiszolgáltatottabb helyzetbe kerülnek, miközben lassan fény derül rá, hogy már régóta alig fejleszt új terméket a cég, egyes meglévő szereik pedig mérgezők.)

A koncentrációs trend tehát egyértelműen megfigyelhető, leglátványosabban az USA-ban, de Európában is.

Ennek vannak olyan okai is, amelyeken nehezen lehet változtatni. Az internetforradalom és a globalizáció együttesen nagyon megemelték a skálahozadékot, azaz a méretgazdaságosság előnyeit, ráadásul a hálózati hatás („a győztes mindent visz”) is működik. Nyilván, mindenki olyan közösségi médiát (Facebook) vagy navigációs szoftvert (Waze) szeretne használni, amelyik a legjobb, és ha valamelyik jobb szolgáltatást kínál, akkor exponenciálisan nő a használók száma (és ezzel párhuzamosan drasztikusan csökkennek a fix költségek).

Egyes iparágakban (például az autógyártásban) az innovációs költségek és a technológiai követelmények olyan magasak, hogy azokat csak nagy piaci szereplő engedheti meg magának, viszont ezáltal további előnyt szerez a versenyben. Számos olyan ok is meghúzódik azonban a koncentrációs folyamat mögött, ami a nem átgondolt, kontraproduktív szabályozás eredménye. A túlzott szabályozás például a pénzügyi szektorban megemelte a belépési korlátokat és egyben ösztönzi az intézmények összeolvadását. Pedig a legutóbbi válság tanulsága éppen az volt, hogy veszélyes, ha túl naggyá nőnek a bankok („too big to fail”), mert az növeli a rendszerkockázatot.

Az adórendszer sem kedvez a kisebb cégeknek, az effektív adókulcs csökkentéséhez vezető utat a sokezer oldalnyi jogszabály kuszaságában és az erre épülő adótanácsadói-jogi szakmák csillagászati díjszabása mellett leginkább azoknak a vállalatoknak érdemes megkeresniük, amelyek nagyon sok adót tudnak megspórolni. Nem véletlen, hogy a legnagyobb amerikai tech- és gyógyszercégek effektív adókulcsa a legalacsonyabb.

Kísérőjelenségek

Párhuzamosan a koncentráció emelkedésével számos más jelenséget is megfigyelhetünk. Az elmúlt 20-25 évben jelentősen megemelkedett az amerikai vállalatok nyereségrátája mind az árbevételre, mind pedig az összes hozzáadott értékre (vagy a GDP-re) vetítve. Ezzel párhuzamosan csökkent a munkavállalóknak juttatott rész. Folyamatosan csökken és a korábbinál jóval alacsonyabb a termelékenység növekedési üteme, és a GDP vagy a nyereség arányában egyre kevesebbet ruháznak be a cégek.

A munkavállalóknak egyre nagyobb hányada dolgozik a domináns piaci részesedést elérő cégeknél.

Az elmúlt évtizedekben alacsony szintre esett az összes hozzáadott értékből a munkavállalóknak juttatott arány, és a csökkenő munkanélküliség ellenére a bérek csak nagyon lassan nőnek.

Bár nem minden esetben igazolható statisztikailag a fenti folyamatok között az ok-okozati kapcsolat, de vélhetően ezek nem függetlenek egymástól. A Jackson Hole-i konferencián idézett tanulmányok egyebek között rávilágítottak, hogy a koncentráltabb iparágakban, illetve az esetek nagyobb részében a domináns vállalatoknál alacsonyabb a beruházások aránya (kevesebb az innováció), magasabb a vállalati haszonkulcs (árrés) és a profitráta, jobban csökkent a munkavállalóknak juttatott arány és alacsonyabbak a bérek.

Túl erős vállalatok

Úgy tűnik tehát, hogy a domináns piaci pozícióba kerülő vállalatok nemcsak a fogyasztóikkal szemben élveznek előnyöket (monopólium, oligopólium), hanem a beszállítóikkal és a munkavállalóikkal szemben is (monopszónia, oligopszónia). Ez pedig hosszú távon nem jó. A kapitalizmus lényege a verseny, amely folyamatosan újításra, fejlődésre sarkallja a piaci szereplőket, ezáltal növelve a hatékonyságot és leszorítva az árakat. A belépési korlátok emelkedése (származzon az akár a technológiai környezetből, akár a rossz szabályozásból) korlátozza a versenyt.

Ez idővel a győztes piaci pozícióban lévő cégek ellustulásához (kevesebb innováció és beruházás) és a gazdasági erőfölényükkel való visszaéléshez vezet (magasabb árak és kisebb bérek, azaz nagyobb profitráták).

A hátrányok kezdetben nem biztos, hogy látszanak, sőt, van példa arra is, hogy az előnyök a folyamat első felében jóval nagyobbak.

A piacvezető internetes cégek (úgynevezett „szupersztár vállalatok”) erős versenyben és hatalmas innovációs kapacitással felnőve tudtak hatékonnyá válni és eközben nagyon jó szolgáltatásokat nyújtanak. (Bizonyos értelemben tehát a magasabb koncentráció következménye is lehet a nagyobb versenynek, nemcsak oka a kisebbnek.) De közben már látszanak a jelek, hogy a piacvezető pozíciójuk megtartása a prioritás. Vagy megölik az újító kihívókat, vagy gyorsan felvásárolják azokat. Az autógyártók sokáig sikeresen késleltették az elektromos autók fejlesztését, így a Tesla által jelentett kihívás kellett a folyamat felgyorsításához. A Facebook pedig semmi pénzt nem sajnált a WhatsApp és az Instagram felvásárlására, amint veszélyesnek érezte azokat.

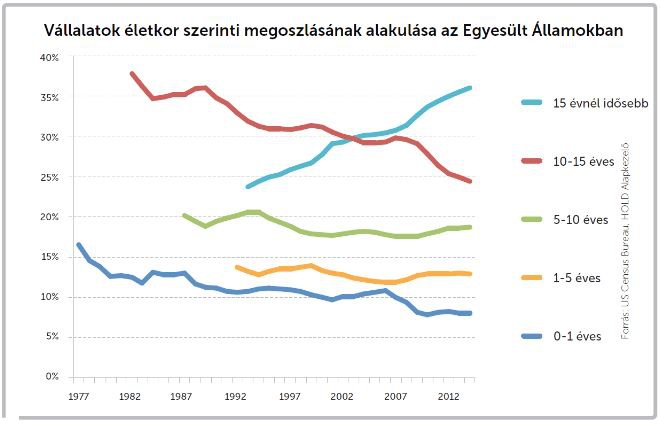

A belépési korlátok emelkedése máshol is tetten érhető. A St. Louis-i Fed adatai szerint az elmúlt húsz évben az amerikai tőzsdei vállalatok száma a felére csökkent. Sokkal kevesebb az új kibocsátás és ezzel párhuzamosan meghosszabbodott a tőzsdén lévő cégek életkora. Azt pedig valahol érezzük, hogy az innováció kevésbé az érett vállalatok irányából jön. Kevesebb új cég jön létre, pedig a foglalkoztatás bővülése jellemzően innen származik.

Látván azt, hogy a fenyegetést jelentő új cégeket a behemótok azonnal felvásárolják, akár nagyobb is lehetne az ösztönzés a vállalatalapításra. Nem a profitabilitást, a pozitív cash flow-t kell ugyanis megcélozni (aminek elérése akár nagyon hosszú időt és jelentős finanszírozást is igénybe vehetne), hanem csak azt, hogy kellően destruktív, a piacvezető számára kihívást jelentő ötlettel álljunk elő. Ennek ellenére az Egyesült Államokban a start-up, azaz új vállalkozások száma nem nő. A magas belépési korlátok elrettentők és korlátozzák a versenyt.

A versenyhatóságok feladata

A versenyhatóságok feladata (lenne) tehát lebontani a belépési korlátokat és erősíteni a versenyt. Ehhez sok esetben csak egyszerűen szigorúbbnak kellene lenniük, és meg kellene akadályozniuk a vállalatfelvásárlásokat. De a verseny ösztönzésének más módjára is szükség van, hiszen sok esetben organikus növekedés eredményeképpen alakulnak ki természetes monopóliumok, ahol indokolt a kevés számú cég, mégis meg kell akadályozni, hogy ezek visszaéljenek az erőfölényükkel. Jó példa erre a távközlési szektor szabályozása sok európai országban.

Hiába uralja szinte mindenhol 3-4 szereplő a távközlési infrastruktúrát, a végződtetési díjak folyamatos csökkentése, az európai roaming szolgáltatás árának leverése, valamint egyes országokban a hálózat használatának kötelező átengedése úgy kedvez a fogyasztóknak, hogy a versenyt is erősíti. (Európában a versenyhatóságok egyébként, véleményem szerint – talán sokaknak meglepő módon – jobban végzik a munkájukat az amerikai társuknál. Ennek eredményeképpen számos olyan iparág van, ahol az európai fogyasztók olcsóbb és/vagy jobb szolgáltatást kapnak, mint az amerikaiak, cserében az európai vállalatok profitabilitása gyengébb. Ilyen a távközlésen kívül a légiközlekedés, a média vagy az egészségügy számos területe.)

Extrémebbnek hangzó ötletként a telekom szektor szabályozásához hasonló gondolatként merült fel, hogy esetleg a nagy adatmennyiséget birtokló cégeknek az adatokat át kellene engedniük az új belépő versenytársaknak. Ez most nem tűnik túl reális megoldásnak, de valószínűleg a távközlési cégek sem látták előre az 1990-es években, hogy milyen helyzetben lesznek húsz év múlva.

A túlszabályozás veszélyei

A túlzott szabályozás csökkentése és az adózási rendszer egyszerűsítése, a kiskapuk bezárása egyértelműen erősítené a kisebb vállalatok versenyhelyzetét. Emellett elgondolkodtató egy progresszív adórendszer (azaz a nagy profitra kivetett magasabb adókulcs) lehetősége is. Elizabeth Warren, demokrata szenátor pedig több új, a munkavállalók érdekeinek érvényesítését jobban szolgáló kötelezettséget róna az egymilliárd dollár fölötti árbevételű vállalatokra.

Nem látszik túl valószínűnek, hogy ebből rövid távon bármi is megvalósulna, de úgy tűnik, a túlzott egyenlőtlenség és a hatalmas piaci erejű vállalatok kérdése kezdi jobban foglalkoztatni a választókat és a politikusokat. Remélhetőleg ez végül a verseny erősítéséhez és nem további túlzott szabályozáshoz vezet majd.

Borítókép: szarvas / Index.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon