Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Több mint két hónap telt el azóta, hogy Orbán Viktor bejelentette a 21,2 százalékos, 1,88 milliárd eurót érő Mol részvénycsomag visszavásárlását, a pakett további sorsa azonban továbbra is homályban van, az egymásnak ellentmondó nyilatkozatok és információk között nem könnyű kihámozni, hogy mi lehet a kormány valódi célja a részvényekkel.

Hogy a magánnyugdíjpénztáraktól pontosan mennyi részvény vándorolt az államhoz, arról eltérő adatokat hallani – 2,4 százalék, és 1,6 százalék is elhangzott már -, miután azonban az állami tulajdonú MFB Invest a tulajdonában lévő 1,2 százalékos csomagot visszaadta a Molnak, valószínűsíthető, hogy az állam a cég kicsit kevesebb, mint negyedét tulajdonolja, teljesen tiszta képet osztalékfizetéskor láthatunk majd. Annyi azonban biztos: bármekkora is az állam tulajdonrésze az olajipari vállalatban, a cég jelenlegi alapszabálya szerint tíz százaléknál több részvénnyel akkor sem szavazhat. Egyelőre kérdéses, hogy ebből a kiinduló helyzetből a kormány merre lép majd tovább, néhány forgatókönyv azonban felvázolható.

Csendes vendég

Az első lehetőség, hogy az állam nem próbál jelenlegi súlyánál nagyobb mértékben beleszólni a döntéshozásba, a Mol menedzsmentet hagyja menni a maga útján, a céget egyszerűen jó befektetésnek tartja.

Dacára annak, hogy a legtöbb nyilatkozat erre utal, ez a legkevésbé valószínű forgatókönyv. Bár tény, hogy a sokéves huzavona után visszavett részvénycsomag a Mol és az állam szempontjából is stratégiai fontosságú lépés volt, annak, ha az állam hívatlan vendégként hosszabb távra is odaköltözne, a színfalak mögött a Mol vezetése aligha örülne sokkal jobban, mint annak idején a Szurgutnak: az állami jelenlét már önmagában is fokozza a befektetők bizalmatlanságát.

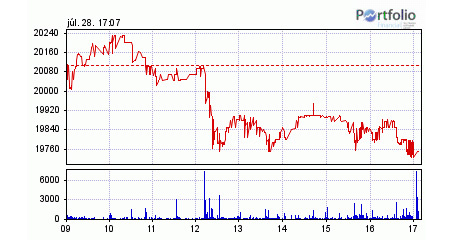

Elemzők már a vásárlás után felhívták a figyelmet: a cégben megjelenő állami túlsúly ronthat a cég értékén. Az állam 22 400 forintért vette a papírokat, csütörtökön pedig már 19 875 forinton álltak – ha így nézzük, az állam máris bukott nagyjából 60 milliárd forintot, több mint tíz százalékot a befektetésén. Persze a Mol részvényei nem csak az állam miatt dőltek ágynak, a horvát Ina körüli politikai hercehurca, a Hernádi Zsolt vezérigazgatót ért korrupciós sajtóvádak, és az adósságválság miatti általános rossz hangulat mind a cég ellen dolgozott.

Másik oldalról az a helyzet a kormánynak sem kényelmes, ha úgy ül egy 25 százalék közeli csomagon, hogy tíz százalék feletti részvényhányaddal az alapszabályi korlátozás miatt nem szavazhat. A jelenlegi gazdasági helyzetben aligha engedheti meg magának, hogy egy ekkora vagyonon pusztán befektetési céllal üljön, az elvi kifogásokról már nem is beszélve.

Erőszakos vendég

Azaz, ha az állam marad, nagyobb esélye van annak, hogy vagy az alapszabály módosításán keresztül, vagy más módon politikai célokat szeretne érvényesíteni. Bár a magyar kormány a vásárlás után hangsúlyozta, támogatja a Mol jelenlegi stratégiáját, nem cáfolták kategorikusan, hogy a 10 százalékos szavazati korlátot – amely jelenleg erősen korlátozza a kormány mozgásterét a cégben - később esetleg nem szeretnék eltörölni. És számos olyan nyilatkozat is elhangzott, amely azt sejteti, hogy a kormánynak stratégiai céljai vannak a vállalattal.

A piac alighanem ennek a verziónak örülne a legkevésbé. A nem tisztán üzleti szempontok megjelenése ugyanis a cég jövedelmezőségét rontja, az első komoly állami kísérlet szinte biztosan a mélybe rántaná a Mol papírjait. Márpedig a nem üzleti szempontok érvényesítésének szándéka törvényszerű következménye az állami tulajdonnak, a közösségi célrendszer értelemszerűen tágabb, mint egy vállalaté, még a nemzetgazdaságilag szükséges lépések is szembenállhatnak egy regionális nagyvállat érdekeivel. Az esetek egy részében persze a nemzetgazdasági érdeknek mondott döntések okozzák a legnagyobb kárt.

Jellemző példája ennek az első Orbán-kormány és a Mol közti konfliktus a 2002-es választások előtt, amikor az állam az alacsonyan tartott lakossági gázárakkal közel egymilliárd dolláros buktát okozott a cégnek. A csőd szélére került Mol végül a kutatási portfolió értékesítéséből tudott talpra állni, a helyzet Csák János vezérigazgató távozását, majd a gázüzletág eladását hozta. A befektetők félelme tehát nem alaptalan, a jelek szerint azonban egyelőre a kormány is óvatos. Legalábbis – szélsőséges példával élve – nem állt elő például a benzin árának befagyasztásáról szóló javaslattal. Sőt Fellegi Tamás nemzeti fejlesztési miniszter a pakett megvétele után azt mondta: a gáz, áram és távhő árára van hatása a kormánynak, az üzemanyagárak azonban a világpiaci áraktól függenek.

Elviheti a leányokat

A kormány olajipari ambícióinál egyébként is erősebbek a gázpiaci törekvések. A Magyar Villamos Műveket a következő években gázpiaci óriássá szeretnék duzzasztani, az első lépéseket már meg is tették. A cég gázkereskedői engedélyt már korábban szerzett, Fellegi miniszter pedig egy nemrég kiadott rendelettel 200 millió köbméter gázt bocsátott az állami vállalat rendelkezésére a stratégiai gázkészletekből, és négymillió köbméter/napos kapacitást a HAG vezetékre. Az MVM hozhatja létre a gáztőzsdét, beszállt az Agri vezetéképítési projektbe, és a szlovák-magyar vezeték építésében is fontos szerephez jut.

Jelenleg intenzív tárgyalások folynak az E.onnal a gázüzletág átvételéről, az egymilliárd euróért vásárolt üzletágat lapinformációk szerint a német cég 1,2 milliárdért adná, a magyar kormány 800 milliárdra szorítaná le az árat. Ennyire egyébként még futná is az IMF hitelből – nagyjából 1,4 milliárd maradt a Mol-vétel után – hamarosan tehát az E.on gáznagykereskedő cége és a gáztározói az MVM-hez kerülhetnek.

Gáztárolók Magyarországon

| Helyszín | Kapacitás (millió m3) | Tulajdonos | Típus |

| Zsana | 2140 | E.On | kereskedelmi |

| Hajdúszoboszló | 1440 | E.On | kereskedelmi |

| Szőreg | 1200 | MMBF | biztonsági |

| Szőreg | 700 | MMBF | kereskedelmi |

| Pusztaederics | 330 | E.On | kereskedelmi |

| Kardoskút | 280 | E.On | kereskedelmi |

| Maros | 130 | E.On | kereskedelmi |

Ha pedig az MVM jelentős gázpiaci szereplővé léphet elő, már csak egy lépés, hogy a Mol tulajdonában lévő, földgázszállítást végző FGSZ cégére és a tárolókat 74 százalékban tulajdonló MMBF leányra is szemet vessen. A Mol befektetői ezt nem is bánnák feltétlenül, a januártól élő árbefagyasztással egyidőben a Mol nyeresége is az elvárható alá csökkent ezen az üzletágon.

A nagynyomású gázvezetékrendszert tulajdonló FGSZ összevonása az MVM alá tartozó Mavirral egyébként sem új gondolat, először 2002-ben, még az első Orbán-kormány idején merült fel a nagy állami energiaholding létrehozásának ötlete, majd 2008-ban ismét előkerült, ezeket azonban idővel elvetették. A politikai szándék tehát kétségkívül megvan a Mol gázüzletágának kivásárlására, nagyobb kérdés lehet az ár: a jelenleg 400 milliárd forint értékűre becsült cégeket az állam a Molban lévő szerepének köszönhetően alighanem olcsóbban próbálja majd megszerezni.

Mivel az államnak túl sok szabadon felhasználható pénze nincs, a vételárat, vagy annak egy részét jó eséllyel Mol-részvényekkel fizethetné ki, ezzel pedig két legyet ütne egy csapásra: megszabadulna a tíz százalék feletti részvényeitől - viszont továbbra is lenne befolyása a cégben - és megkapná a régóta áhított üzletágat.

Tűzoltásra is jó lehet

Az Index kérdésére, miszerint a tíz százalék feletti részvényeit az állam később eladja-e, Fellegi a vásárlás után azt mondta, semmilyen forgatókönyv nincs kizárva, az, hogy nemzetgazdaságilag mi indokolt, az majd később dől el. Hogy nemzetgazdaságilag mi indokolt, az persze a világgazdasági helyzettől is függ, Varga Mihály államtitkár múlt héten azt mondta: „nem szabad a kormányzati gondolkodásból kizárni, hogy a kormány ennek a részvénycsomagnak akár egy részét értékesíti, akár fokozatos értékesítésbe kezd, hiszen nem látjuk előre, hogy mi fog történni a devizafinanszírozásban, vagy a devizapiacokon."

A kiszámíthatatlan világgazdasági helyzet tehát még felülírhatja a Mol-cégek megvásárlásának forgatókönyvét. Magyarországgal szemben a bizalom igazi próbája 2012 második felétől lesz, amikor megkezdődik az IMF–EU-hitelcsomag törlesztése, és a magánnyugdíjvagyon után már nem lehet számítani jelentősebb egyszeri bevételi forrásokra. Ha az euróövezeti adósságválság akkor is tartani fog, esetleg el is mélyül, az érzékenyen érintheti a magyar költségvetést, ami idén is csak a magán-nyugdíjpénztári vagyon bevonásával tud többletet felmutatni, anélkül és a kamatkiadások nélkül számolva idén még magasabb is lesz a hiány, mint tavaly.

Csütörtökön délben a Nemzetgazdasági Minisztérium közölte: az Európai Bíróság elmarasztalta Magyarországot az áfa-visszatérítési ügyben. Az ítélet százmilliárd forintos nagyságrendű egyszeri költségvetési kiesést jelent, bár pontos számot csak a nemzetgazdasági tárca vagy az adóhatóság tudhat.

Már önmagában az, hogy a lehetőség felmerült, a költségvetési lyukat a kormány esetleg a Mol-pakett eladásának egy részéből tömheti be, és egyszerre egy nagyobb, túlkínálatot hozó részvénycsomag zúdulhat a piacra, megviselte a Mol árfolyamát. Az olajipari vállalat papírjai nap végén 1,86 százalékos mínuszban, 19 730 forinton zártak, és pénteken folytatták az esést, röviddel a nyitás után már 19 500 forinton állt az árfolyam. A kormánynak tehát vigyáznia kell, mikor, hogyan és kinek adja el a pakettet, elemzők szerint a túlkínálat okozta árcsökkenést úgy lehet elkerülni, ha az állam a Molnak kínálja fel visszavételre a papírokat.

Kövesse az Indexet Facebookon is!

Követem!