Ez már 2008, vagy még távol az összeomlás?

További Magyar cikkek

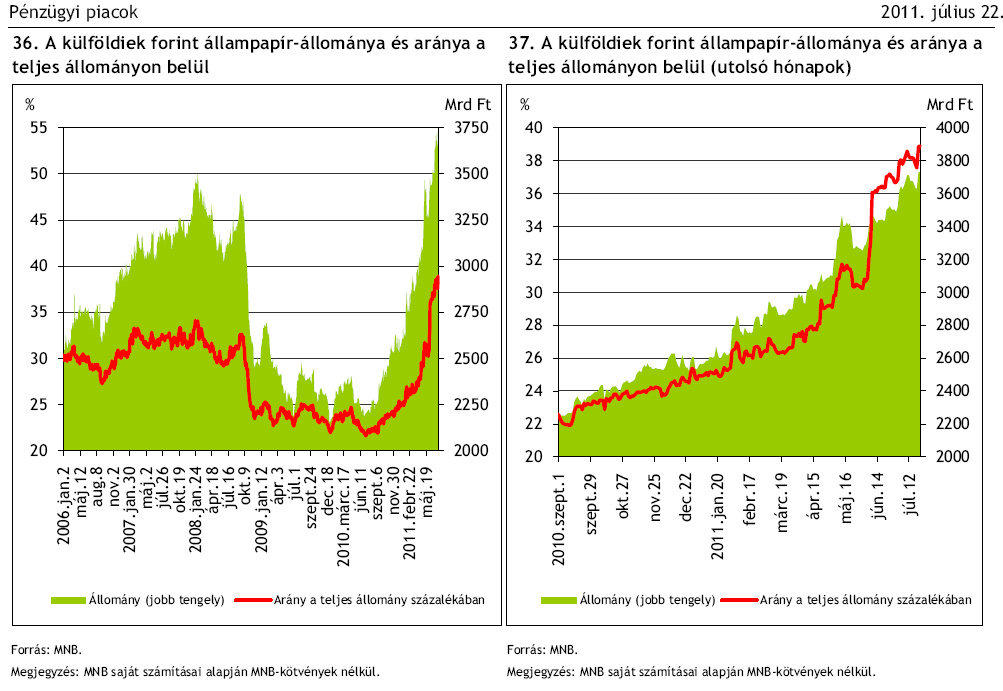

Egy euró 278 forinton is járt, a svájci frank kedd este 273 forintos szintről tért vissza. A magyar csődkockázati biztosítások (cds) ára, amivel a piac az államcsőd esélyét árazza, két és fél éves csúcsra, 430 bázispontra emelkedett. Ezek alapján nagyot fordult a világ egy hét alatt, amikor még arról szóltak a hírek, hogy a forint viszonylag erős, a csökkenő államadósságnak és a komoly külkereskedelmi többletnek köszönhetően bíznak bennünk a piacok, a külföldiek kezében lévő kötvényállomány pedig rekordközeli szintekre nőtt.

Fordulat valójában nem történt, csak pánik van, ilyenkor a befektetők is hajlamosnak a valóságosnál komorabban látni a kockázatokat, ami a piaci árakban is megjelenik.

Bajokkal együtt is stabilan

Hétfőn például a forint a régiós pénzeknél, a lengyel zlotynál és a cseh koronánál is gyengébben teljesített az euróval szemben, de kedden a helyzet pontosan fordított volt, a forint lett – legalábbis napközben – a fölülteljesítő. Az utóbbi hetek általános tendenciája azonban sajnos nem ez.

A forint az esetek többségében többet gyengült vagy kevesebbet erősödött az euróhoz képest, mint a régiós pénzek, illetve 10 éves futamidejű állampapírjaink hozama is nyolc százalék közelébe emelkedett – figyelmeztet Török Zoltán, a Raiffeisen elemzője. A portfolio.huarra emlékeztetett, hogy ez a hozamszint mind pszichológiai értelemben, mind technikai szempontból fontos, mert a korábbi feszült periódusokban rendszerint megállította a további hozamemelkedést azzal, hogy vevőket hozott a piacra.

Bár sokat estünk, a forint gyengül, és megugrott a csődkockázatunk árazása is, a magyar piac még mindig jól viseli a pánikot – véli Orbán Gábor, az Aegon Alapkezelő vezető kötvényportfólió menedzsere. Nyoma nincs annak az eladói nyomásnak (a kötvény- és forintpiacon), ami 2008 őszén napok alatt lökte a mélybe az országot, ahonnan végül csak az IMF segítségével tudtunk talpra állni.

Semmi pánik

Három éve minden befektető szabadulni akart a forintért vásárolt állampapírjaitól. Ez meredek hozamemelkedést és forinteladást eredményezett. A pénzünk gyengült, majd a maradék kereslet is eltűnt az állampapírpiacról. Mindez finanszírozási válságot, államcsődhöz közeli helyzetet és IMF-mentőövet eredményezett.

Orbán szerint nagy különbség, hogy a külföldiek kezében lévő régiós kötvényalapok (azok a befektetési alapok, amelyek a környező országok állampapírjaiba fektetnek) nincsenek túltöltve forintban kibocsátott papírokkal, amiktől most mindenáron szabadulnának az alapkezelők. Ennek köszönhetően a kötvénypiacunk jól viseli a bajt, nincs eladói nyomás, a tőke menekülésének nyoma sincs, a piaci finanszírozás a bajok ellenére nem száradt ki, sőt, ezek az alapok kifejezetten jó bőrben vannak – sorolta Orbán a nyugalomra okot adó tényezőket.

Ráadásul azok az eladók sincsenek itt, akik 2008-ban szabadultak a papírjainktól. Akkor főként a bankok adták el a magyar kötvényeket és a forintot, hogy mielőbb kimentsék a befektetett tőkéjüket, most azonban főként helyi devizákra szakosodott kötvényalapok tartják a papírjainkat. A vételi és tartási kedv fő oka, hogy csábítóan magasak a magyar kamatok, tehát aki magyar állampapírt vesz, az viszonylag (például az eurókötvényekhez képest) nagy profitot zsebelhet be a befektetésen.

Bár az állampapírbefektetések szempontjából elitklubot alkotó országok csoportjábólból való kikerülés bennünket nem fenyeget, mert a közelében sem vagyunk, de egy ennél is nagyobb pánikban több ok miatt is megtalálhatnak minket a piacok:

- bár csökkent, de régiós szinten így is kiugróan magas az államadósság, kicsivel a GDP 80 százaléka alatt van;

- nagyon eladósodtak az önkormányzatok és a háztartások svájci frankban.

Ez nem tűnik olyan soknak, de ennél több egy ilyen helyzetben nem is kell ahhoz, hogy lepofozzanak bennünket a befektetők. Orbán Gábor szerint bár az állampapírpiac egyelőre talpon van, ez nem jelenti azt, hogy nincsenek bajok és aggasztó kilátások.

Vannak bajok Magyarországgal

Felkerülünk a pániktérképre?

Aggasztóbbnak látta a helyzetet Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere, aki a Napi Gazdaságnak nyilatkozva azt mondta: könnyen lehet, hogy hamarosan Magyarország is célkeresztbe kerül, sőt az a meglepő inkább, hogy ez eddig még nem történt meg. Szerinte Magyarországnak több olyan országspecifikus sérülékeny pontja van, ami alapján piaci stresszhelyzetben a külföldi befektetők inkább menekülnének az országból − elég csak a svájci frankra, az önkormányzati hitelmoratórium kérdésére, a külföldiek nagy állampapír-állományára vagy a nyugdíjpénztárak felszántásával meggyengülő hazai kötvénykeresletre gondolni.Valóban lesznek gondjaink a költségvetéssel, a bankrendszerrel és a növekedésünkkel is, emiatt az adósságráta sem úgy fog csökkenni, ahogy vártuk. Nemigen lehet reménykedni abban sem, hogy a frank gyorsan 250 forint alá kerülne, jövőre ráadásul fiskális megszorítás is jön, az import pedig feltehetően teljesen le fog állni a fogyasztás visszaesése miatt (így legalább a fizetési- és a külkereskedelmi mérleg többletes maradhat).

Ezek ellenére egyelőre álljuk a sarat, mondja Orbán, de ha mégis baj lesz, akkor is felkészültebbek vagyunk, mint három évvel ezelőtt. Ha a piaci finanszírozás a pánik miatt teljesen lefagyna, az MNB-ben lévő tartalékok valameddig ki tudnánk húzni, illetve jóval több devizatartalékkal rendelkezünk, mint korábban. Ha minden kötél szakad, akkor pedig újból lehet az IMF-hez fordulni.

Kövesse az Indexet Facebookon is!

Követem!