De miért nem megy csődbe Amerika?

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

Miközben eddigi legerősebb hullámait veti az európai adósságválság, a leminősítések miatti pánikban meredeken emelkedtek a dél-európai államok kötvényhozamai, gyengült az euró, és egyre jobban kell aggódni a valutaövezet jövőjéért, az államadósság tekintetében Írországnál és a Portugáliánál is rosszabb helyzetben lévő Egyesült Államokban minden rendben van.

Az USA viszonylagos stabilitását nem lehet a piac szeszélyére fogni, mondja Barcza György. A K&H Bank elemzési igazgatója szerint nem szabad elfelejteni, hogy az ország továbbra is

- a legnagyobb gazdaság GDP alapon,

- az amerikai adósság megvásárlását pedig még most is nagyon sokan az egyik legbiztonságosabb befektetésnek tartják.

Az elemző szerint az USA-t ezek mellett a hitelessége tartja fenn: kezeltek már hitelválságot eredményesen; nem egyszer fordult elő, hogy a magasra kúszó államadósságukat sikeresen visszaszorították például az 1990-es évek második felében (ez ezredforduló után még többletes költségvetést is produkált az ország), amire az elemző szerint a piacok még emlékeznek.

Szintén támasztja az USA-t, hogy szükség esetén az amerikai központi bankként működő Fed lényegében kedve szerint nyomtathat pénzt, amivel törlesztheti a tartozásokat, mindez lényegesen mérsékli a csődveszélyt, ugyanakkor a pénz elértéktelenítése inflációt okoz, ami ha kezelhetetlen méreteket ölt, gazdasági csődhöz vezet (erről bővebben lejjebb). Az is erősíti az országot, hogy van egy olcsó és biztos finanszírozója a háttérben: Kína gigantikus tartalékokat gyűjtött össze dollárban, és lényegében korlátlanul tud bármikor újabb pénzt adni, ha kell, ami még úgy is igaz, hogy látható, Kína próbálja csökkenteni dollárkitettségét, például aranyat, sőt, még magyar kötvényeket is vesz.

Az USA iránti bizalmat a hét eleji dollárárfolyam-változások is jelzik. Hiába az amerikai gazdaság előtt tornyosuló kihívások, a bajban a befektetőknek még mindig a dollár jut először eszükbe, igaz a főszerepen már a svájci frankkal kell osztoznia. A dollár menedékjellegét mutatja, hogy a hét elején erősödni tudott az euróval és a gyengülő forinttal szemben is. Az egy hete még 185 forint környéki árfolyam néhány nap alatt 195 forint közelébe szaladt, igaz, a pánik enyhülésével szerdán már 191 alá is benézett a kurzus, mostanra pedig már 190 alatt kereskednek a dollárral.

A valóság rendez

Barcza szerint mindezek nem mondhatók el a másokat is megfertőző Görögországról, és az európai kötvénypiac sem hasonlítható az amerikaihoz, mert nem egységes, ami közvetetten szintén Amerikát erősíti a piaci pánik esetén.

A közvetett hatás abban rejlik, hogy a válsággal szertefoszlott az a korábban a piaci körökben is elterjedt illúzió, hogy egy ország az euró bevezetésével egy alacsony és stabil kamatkörnyezetbe kerül, ahol így olcsó hitelekből szolid infláció mellett biztonságosan növekedhet.

Pedig 2008-ig úgy tűnt, hogy ez tényleg működhet, a válság előtt ugyanis az eurózóna-tagok gazdasági és a költségvetési állapotától lényegében függetlenül a kötvényhozamokban nem volt jellemző a fél százalékpontnál nagyobb eltérés. Tehát, akinek eurója volt, szinte bármit megtehetett a gazdaságban, a hülyeségért a piac nem kért nagyobb kamatokat.

Mint lentebb megmutatjuk, a dolog most már nagyon másként fest, a széthúzás nyilvánvaló, ami a bajban megint csak a dollárhoz űzi a menedéket kereső megtakarításokat.

Nem mind arany

A fentiek a piacokkal eddig képes volt feledtetni, hogy az USA bruttó államadóssága feltartóztathatatlanul közelíti a rögzített 14 500 milliárd dolláros adósságplafonhoz. Ennél nagyobbra elméletileg nem nőhet az USA tartozása, ezt a szintet azonban őszre biztosan eléri az ország, így feltehetően sokadszorra megszavazzák az adósságsapka fölemelését vagy jelentős kiigazításokat jelentenek be. Ha semmit nem tennének, egyszerűen nem lenne pénz bizonyos számlák kifizetésére, a hírek szerint első körben a rokkantak és veteránok szociális juttatásai kerülnének veszélybe. Ha ezeket nem folyósítják, az fizetésképtelenséget, tehát kvázi államcsődöt jelent.

Csak hogy értsük, miről is van szó: az Obama-kormány havonta átlag 125 milliárd dollár kölcsönt vesz fel, magyarul most ennyivel alacsonyabbak az USA költségvetésének bevételei a kiadásainál, a különbözet pedig megállíthatatlanul duzzasztja a hiányt. (Az augusztusra vonatkozó tervek szerint 172 milliárd dolláros hitelfelvételhez 306 milliárd dolláros kiadás társul.) A gond, hogy az éves hiánytervet ilyen eladósodási ütem mellett szeptemberre kimeríti az ország, az Amerikával eddig kesztyűs kézzel bánó hitelminősítők most pontosan emiatt türelmetlenkednek.

Az S&P nemrég kilátásba helyezte, hogy az ország legjobb befektetésekre osztogatott Aaa-s besorolásából elvesz egy A-t, ha augusztus 2-ig nem dönt a kongresszus a rögzített adósságplafon megemeléséről (eddig van pénz az államkincstárban a kiadások finanszírozására), szerdán pedig a Moody's leminősítést valószínűsítő felülvizsgálat alá vette a szintén Aaa-s kormánykötvények-besorolását. A kínai, kevésbé jelentős Dagong Global Ratings hitelminősítő jelezte , hogy akár megegyezik az amerikai kongresszus az adósságplafon emeléséről, akár nem, az Egyesült Államok szuverén adósságbesorolását minden bizonnyal lerontja, ami elsősorban a kínai finanszírozás elé gördíthet akadályokat. A leminősítés veszélye egyébként korábban is felmerült, illetve egy kis német minősítő már lépett is, persze ez nem sok vizet zavart.

Miért éppen Európa?

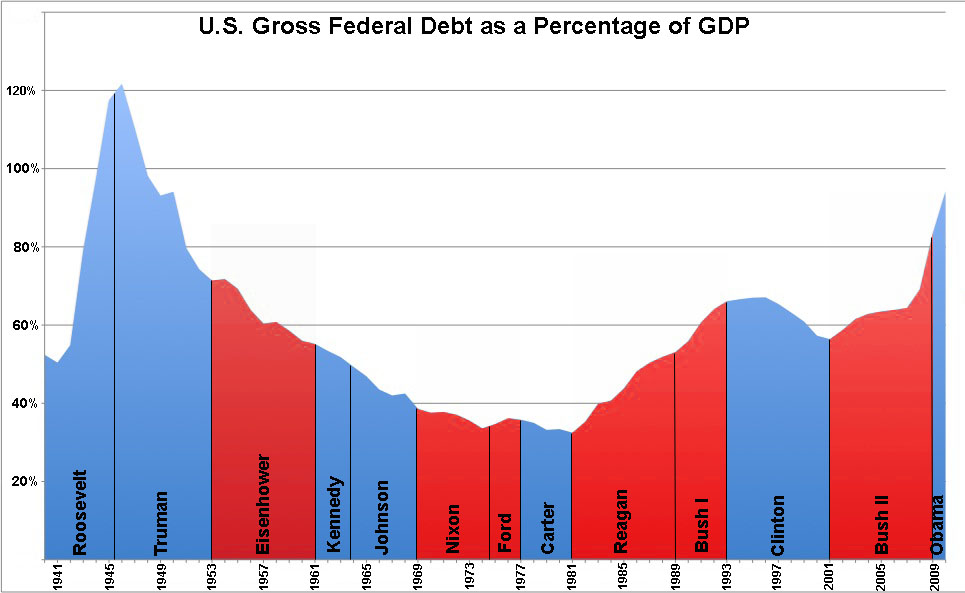

Az említett 14,500 milliárd dolláros adósság nem csak összegszerűen, hanem arányaiban is óriási, jóval nagyobb például a csődközelben lévő spanyol 68 százalékos adósságszintnél, és csupán néhány százalékponttal marad el a portugál állam GDP-arányos tartozásától.

A grafikonon szereplő amerikai adatban ráadásul még nincs benne az államok és önkormányzatok, illetve a privát szektor (a vállalatok és a háztartások) adósságállománya, ahogy a TB-rendszer jövőbeli és rohamosan növekvő nyugdíj- és egészségügyi kiadásai sem, melyek egyébként jócskán meghaladják az európai vállalásokat (a grafikonon ezeket sem tüntettük fel). Ha nem csak az államok adósságait, hanem az összes adósságot hasonlítanánk a GDP-hez, más sorrendet kapnánk, illetve nagy különbségek adódhatnak abból, hogy számolunk-e a pénzügyi szektor adósságaival vagy sem. És noha igaz ugyan, hogy az USA tagállamai az európai országokhoz hasonlóan külön-külön is becsődölhetnek, nem egy jelentős adóssággal is küzd, de ilyen csőd esetén egy előre lefektetett forgatókönyv mentén, speciális kötvények kibocsátásával, hatékonyan kimentik az érintettet.

Mikor jön a leminősítés?

Sarkadi-Szabó Kornél pénzpiaci elemző szerint az összes tartozást egy kalapba téve az USA adósságai meghaladják az uniós átlagot, Amerika mégsem mehet csődbe, mert senkinek nem érdeke megtámadni egy ekkora piacot úgy, hogy a világ devizatartalékainak 40 százaléka dollárban van. A problémák persze előbb-utóbb őket is utolérik, jelentősebb leminősítés mégsem várható, mert a „politikai érdekek egy irányba mutatnak” – véli Sarkadi, aki szerint, ha az ország becsődölne, az a hitelminősítőknek is végzetes lenne, feladatukat ugyanis minden bizonnyal más típusú intézmények vennék át.

Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere szerint is igaz, hogy az adósságpálya fenntarthatósága a kirívó eseteket leszámítva nem feltétlenül rosszabb Európában, mint Amerikában. Viszont óriási különbség, hogy itt a pénzügyi unió létjogosultsága megkérdőjeleződött, mert a közös gazdaságpolitika hiánya miatt a válságkezelésnek (és a közös pénznek) is jóval nagyobb kockázatai vannak, mint az USA-ban.

Addig nyújtózz

Még egy fontos különbségre hívja fel a figyelmet Móricz Dániel, Concorde Alapkezelő kötvényportfolió-kezelője. „Nem mindegy, hogy egy ország hazai pénzben, vagy idegen devizában van eladósodva.”

Az USA adósságtörlesztését meg tudja oldani úgy, hogy pénzt nyomtat. Viszont azok az országok, ahol nincs helyben központi bank (és most mind ilyenek vannak bajban), lényegében mind idegen pénzben adósodtak el, mert nincs befolyásuk a saját valutájuk értékét meghatározó pénzügypolitikára. Móricz szerint ebben az értelemben az eurózónában csak Németország és Franciaország adósodott el saját pénzében, mert ők azok, akinek ráhatása van az Európai Központi bank tevékenységére. Ez nyilván a kontinens politikai és gazdasági erőviszonyait tükrözi, ugyanakkor a befolyásnak súlyos ára van: ők kellene most fizessék a déli-periféria által benyújtott cehhet.

Móricz szerint előnye is van annak, hogy nincs mindenhol jegybank. Ezek az országok csődveszélyben nem választhatják a könnyűnek ígérkező pénznyomtatás útját, helyette kénytelenek kiigazításokkal fenntartható pályára állítani a gazdaságukat. Ez sokkal fájdalmasabb, de hosszú távon sokkal célravezetőbb út is egyben, többek között azért, mert elkerülhető az inflációs (extrém esetben hiperinflációs) veszély, ami szakértők szerint hamarosan az USA előtt álló legnagyobb kihívás lesz. Úgy fest, ez most kevésbé aggasztja a Fed-elnököt, mint az amerikai gazdasági lelassulása: Ben Bernanke tegnap arra utalt, hogy újraindulhat az amerikai pénzpumpa, azt pedig, hogy ez mit is jelent, az alábbi felvétel nagyon velősen és látványosan mutatja meg.

Kövesse az Indexet Facebookon is!

Követem!