Nem csak kellemetlen, de drága népbetegség veszi kezdetét

Az ürömlevelű parlagfű (Ambrosia artemisiifolia) Magyarországon nem őshonos, eredetileg Észak-Amerikából származó, inváziós, egynyári gyomnövény. Európában először a 19. század közepén, hazánkban az 1920-as években jelent meg, de csak 1945-ben kezdett robbanásszerűen terjedni. Mára az egész országban megtalálható, különösen a mezőgazdasági területeken, illetve fiatal parlagokon, elhanyagolt telkeken. Kiirtása rendkívül nehéz, mert magja akár 30–40 évig is csíraképes marad.

Elterjedtsége és nagy mennyiségben szórt, allergén virágpora miatt Magyarországon jelentősen megnőtt azok száma, akik érzékenyek a növényre, akiknél allergiás, rosszabb esetben asztmás reakciót vált ki pollenje. Ennek egyik oka, hogy pollenszemcséje különleges, tüskés felületű, amin könnyen megtapadnak a légszennyezű részecskék, valamint fehérjebontó enzimmel támadja a nyálkahártyákat. Továbbá pollenje meglehetősen kicsi, így a szél igen messzire – akár száz kilométerre! – elszállíthatja. Ráadásul egyetlen növény 2–8 milliárd pollenszemet termelhet.

A Trump–Vance jelöltpáros újabb intő jel lehet Németországnak

Az IMF az idei évre is mindössze 0,4 százalékos növekedést vár Európa legnagyobb gazdaságában, melynek a második negyedévben sem sikerült növekednie, pedig már régen véget ért a válság az energiapiacokon. Hiába fokozódik a német vállalatok és termelés külföldre költözése, hiába válnak nyilvánvalóvá az egyoldalú zöldátállás nem szándékolt következményei, valamint a bevándorlás és a munkaerőpiac félrekezelése: a júniusi EU választások a Zöldek számára katasztrofális eredménye után a Lámpakoalíció zökkenőmentesen dolgozik tovább a gazdaság és társadalom transzformációján. Azonban Donald Trump győzelmi esélyeinek megugrásával és különösen J. D. Vance szenátor potenciális alelnökségével a német – és így az európai – gazdaságpolitikai stratégia kockázatosabbá vált, mint valaha. Vance jóval radikálisabb álláspontot képvisel, mint az első Trump-adminisztráció bármely tagja, legyen szó külkereskedelemről, ipari termelésről és zöldátállásról, vagy éppen Kínáról. Míg a kontinensen a német zöldátállási stratégia és vízió eddig sosem ütközött érdemi ellenállásba, egy Trump–Vance-adminisztráció azonnal válsághelyzetbe sodorná azt.

Először is fontos tisztán látnunk, hogy milyen folyamatok zajlanak most a német gazdaságban. A német kormány helyzetértékelése szerint ugyanis minden a terveknek megfelelően halad: a zöldátállás gyors tempóban, sikeresen halad előre, a transzformáció érdekében végrehajtott beruházások hamarosan megtérülnek. Ezt többnyire a megújulóenergia-termelés valóban exponenciális növekedésével támasztják alá. (Ilyenkor nem megemlítve a hasonló sebességgel emelkedő energiaimport-kényszert.)

Ha vannak is gazdasági nehézségek, ezeknek mind külső okai vannak – állítja a Lámpakoalíció. Elsősorban az orosz–ukrán háború „vis maior” hatásai: a mostanra leküzdött energiaválság, az általa okozott infláció és a megrendült fogyasztói, üzleti bizalom. Másodsorban a kínai gazdaság gyengesége az, ami visszafogja a német, exportra termelő ipar teljesítményét.

Természetesen ezek önmagukban jogos magyarázatok, hiszen az egész európai gazdaságot megrázták ezek a hatások. Valójában azonban nem magyarázzák meg, hogy miért ilyen súlyos a német ipar alulteljesítése, ráadásul már jóval azt megelőzően, hogy az orosz–ukrán háború egyáltalán kitört volna. Nem egyszerűen arról van szó ugyanis, hogy a teljes német ipar teljesítménye 10 százalékkal, az energiaintenzív ipar kibocsátása pedig 20 százalékkal zsugorodott a háború kitörése óta. Még csak nem is arról, hogy még most, jóval az energiapiacok stabilizálódása után sem talál magára az ipar: a kincstári optimista előrejelzésekkel mit sem törődve májusban év/év alapon újabb 6,7 százalékkal esett a kibocsátás (aminek negatív következményeit jól látjuk a régiós és a hazai gazdasági adatokban is). Mostanra azért gyanúsnak illene lennie, hogy talán azért nem történt erőteljes visszapattanás, mert a problémák nagyobbik része nem átmeneti jellegű, és magától nem is fog megoldódni.

Ténylegesen a német ipar és feldolgozóipar súlyos alulteljesítése már 2018-ban, a zöldátállás még az előző német kormány általi beindításával elkezdődött, a folyamat azóta csak felgyorsult.

Ismét jelez az ökológiai vészcsengő: mostantól a jövő erőforrásait éljük fel

A Globális Ökolábnyom Hálózat (GFN) évente 181 ország esetében vizsgálja a dátumot, amelyen az emberiség erőforrás-felhasználása meghaladja a Föld regenerálódási képességét. A számítás során becsléseket készítenek az országok biokapacitására, illetve az egy főre jutó fogyasztásra.

A Föld ökológiai vészcsengője először 1971-ben szólalt meg, ebben az évben haladta meg az emberiség teljes ökológiai lábnyoma a globális biokapacitást. Az emberiség ettől a dátumtól kezdte kölcsönvenni a holnap erőforrásait.

Az eltérő fejlettségi szint miatt ennek a határnak az átlépése régiónként eltér, Európa két évtizeddel korábban, az 1950-es években már átlépte, Észak-Amerika pedig már a két világháború közötti évtizedekben. Ázsia csupán 2005-ben lépte át a fenntarthatósági küszöböt, Afrika pedig 0,83-as értékkel 2014-ben került hozzá a legközelebb (azóta ismét csökken a kontinens ökológiai lábnyoma). Magyarország ökológiai egyenlege 1963-ban fordult először negatív tartományba.

Aki a pálya szélén ejtette ki a németeket – Mi is az a BYD?

Két évtized lélegeztetőgépen

Teng Hsziao-ping híres, 1992-es déli körútja után a kínai gazdaság új lendületet kapott, és özönlött a külföldi tőke, illetve technológia Sencsenbe, az úgynevezett különleges gazdasági övezetbe. Wang Chuanfu (ejtsd: Vang Csuanfú), egy 29 éves vegyész itt nyitotta meg első gyárát 1995-ben. Cégének neve kínaiul „比亚迪”, amit a latin betűs szótaglista szerint így írunk át: „BǐYàDí”. Eredetileg a gyorsabb cégregisztráció érdekében a mai Sencsen területén lévő Yadi nevű faluról nevezték el a céget, amely így lett „YaDi Electronics”. Hogy a listákon előre kerüljön, Wang úr elé tette a 比 (bí) karaktert, amit a kínai nyelvtanban összehasonlítás során használunk. Tehát a praktikum okán létrejött BYD szócskát utólag nevezték ki a marketingesek a „Build Your Dream” kezdőbetűinek. Wang úr a japánoknál olcsóbban akart jobb akkumulátorokat készíteni.

Kína a masszív gyarapodás időszakában gyors ütemben motorizálódott, és ez a gyárak okozta szennyezés mellett tovább rontotta a városi levegő minőségét. Ez ellen valamit tenni akart Wang, és 2003-ban (a Tesla megalapításának évében) megvásárolt egy nem működő autógyártó céget. Már kezdetektől az volt a célja, hogy az akkumulátoraival szereljen fel autókat, ennek kivitelezése évekig tartott. 2008-ban mutatták be a világ első, tömeggyártott plug-in hibridjét, illetve 2009-ben az első elektromosautó-modellt. Azonban egyik sem hozta el a sikert, sokáig a helyi kormányzat támogatásával voltak csak életképesek, például 2016-ban az állami szubvenció meghaladta a cég teljes nyereségét, ami a bevételének egyötödét jelentette. 2011 és 2023 között csak egyetlen év volt, amikor a kutatás-fejlesztési (K+F) kiadások nem haladták meg a nettó nyereséget, több évben 3-4-szeres is volt a különbség, ráadásul 2017 és 2019 között három egymást követő évben csökkent a profit. 2019-ben mindössze 1,6 milliárd jüanos haszon mellett költött a BYD 8,4-et kutatásra és fejlesztésre.

Amerikai–kínai hegemónia uralkodik, az EU-nak fel kell kötnie az innovációs nadrágot

A startupok jellemzői és gazdasági relevanciája

Mindenekelőtt érdemes lehet pontosabban meghatároznunk, hogy mit is értünk a startup fogalma alatt. Az egyik legszélesebb körben elterjedt definíció alapján a startup szó tulajdonképpen egy olyan, nemrégiben alapított cégre/vállalkozásra utal, amelynek tevékenysége általában egyetlen specifikus termék- vagy szolgáltatástípus előállítására, illetve fejlesztésére koncentrálódik. Mivel kezdeti költségeik igen magasak – emellett pedig bevételeik eleinte csekély nagyságrendűek –, a startupok mögött álló vállalkozók különböző, a nagyobb cégekre már kevésbé jellemző finanszírozási formákat alkalmaznak. Ezek közé sorolandó többek között az úgynevezett crowdfunding (közösségi finanszírozás) is, ami a tőkebevonás sajátos eszköze: a vállalkozók online kampányok keretein belül toborozhatnak támogatókat, akik adományaikkal segíthetik a szimpátiájukat elnyerő üzleti innovációk megvalósulását.

Emellett a startupok körül gyakorta tűnnek fel kockázatitőke-befektetők, vagyis olyan magántőke-befektetők, akik komoly növekedési potenciállal rendelkező, általában fiatal vállalkozások számára nyújtanak pénzügyi hozzájárulást, vállalati részesedésért cserébe. Ez a döntés hatalmas nyereséggel kecsegtethet, ugyanakkor – tekintve, hogy a startupok számottevő része hamar csődöt jelent – a befektetési kockázat is kifejezetten magas. Az esetleges kudarc általában az üzleti modell kiforratlanságából, illetve a további fejlesztésekhez szükséges tőke elégtelen mennyiségéből fakad.

Utóbbi garantálásához a vállalkozóknak folyamatosan biztosítani szükséges befektetőiket arról, hogy pénzük jó kezekben van; ellenkező esetben komoly finanszírozási problémákkal kell számolniuk. A nyilvánvaló kockázatok és nehézségek ellenére bőséggel akadnak sikertörténetek a közelmúltból: hogy néhány méltán híres példát említsünk, a Microsoft, a Meta, vagy éppen az Apple is startupként kezdte meg működését, mára azonban magas profitot generáló, világszínvonalú termékeket gyártó szereplőkként gondolunk rájuk.

Felfedni, ami rejtett – mekkora az árnyékgazdaság és a feketefoglalkoztatás?

Mit takar a rejtett gazdaság és az informális foglalkoztatás?

Az „informális gazdaság” kifejezés egy tág fogalom, és többféle nevet adtak már neki: árnyékgazdaság, rejtett gazdaság, készpénzgazdaság, szürke- vagy feketegazdaság, földalatti gazdaság.

Az informális gazdaság a hivatalos statisztikákban nem szereplő gazdasági tevékenységeket takarja (legális és illegális egyaránt), az adott kormánynak be nem jelentett, és ezért az adószedők és a szabályozók hatókörén kívül eső áru- vagy szolgáltatási tranzakciókat értjük alatta. Továbbá ide tartoznak a tisztességtelen gazdasági tevékenységek is. Különféle fokozatai léteznek az illegálistól (pl. csempészet, kábítószer-kereskedelem, prostitúció) a legális, de eltitkolt tevékenységekig (pl. be nem jelentett jövedelem, béren kívüli juttatás), illetve a be (nem) jelentés mértékétől függően.

Így a feketemunka esetében a munkaadó munkaszerződés aláírása nélkül, készpénzért foglalkoztatja a munkavállalót, anélkül, hogy bármilyen hivatalban bejelentené az alkalmazást. A kifizetett bér után sem a munkaadó, sem a munkavállaló nem fizet semmilyen közterhet. Szürkemunka esetén a munkaadó ugyan bejelenti a munkavállalót, szerződést is aláírnak, de a szerződésben a ténylegesen kifizetett bérnél alacsonyabb összeg szerepel. Mind a munkaadó, mind a munkavállaló ez után az alacsonyabb érték után fizeti meg az adókat és járulékokat.

Könnyedén visszapattanhatnak az EU Kínára lőtt golyói

Vámok helyett stratégia

Az elmúlt két évtizedben a kínai autóipar szinte a semmiből tört elő és vált globális éllovassá. Ezt a látványos fejlődést jól szemlélteti, hogy az elmúlt öt évben, 2018 és 2023 között a kínai autóexport közel 400 százalékkal növekedett, és 2023-ra mintegy 5,22 millió autót exportáltak, így Kína 2023-ra a világ legnagyobb autóexportőrévé vált.

Miért sikerült a kínai autóiparnak áttörést elérnie? A válasz a „Made in China 2025” stratégiában keresendő, amelyet a pekingi párt 2015-ben indított el egy tízéves iparpolitikaként. Ez a stratégia az autóipart és az akkumulátorágazatot kulcsfontosságúként azonosította, és célzott támogatásokkal segítette ezek fejlődését. Ennek eredményeként olyan vállalatok, mint a BYD, jelentős fejlődésen mentek keresztül, és ma már a Tesla versenytársaként küzdenek a világ legnagyobb elektromos járműgyártója címért. Emellett a hagyományos nagyvállalatok is részt vettek a programban, mint a SAIC, az MG márka tulajdonosa, valamint a Geely, amely a svéd Volvo tulajdonosa. A program több száz milliárd dolláros állami finanszírozást, alacsony kamatozású kölcsönöket, adókedvezményeket és különféle támogatásokat biztosított az iparágak számára. Az ilyen átfogó támogatási rendszer és a stratégiai fókusz eredményeképpen Kína mára a globális autóipar egyik vezető szereplőjévé vált, meghatározva a jövő technológiai és piaci trendjeit.

Szélsőségesen ingadozik a nézettség, de tömegeket szegez a képernyő elé

A Nemzeti Média- és Hírközlési Hatóság (NMHH) 2023-as éves jelentése alapján a televíziós élő közvetítések továbbra is kiemelkednek a más platformok nyújtotta szolgáltatások közül, a hazai és a nemzetközi sportrajongók körében is. A sportműsorok esetében ugyanakkor sajátos jellemző, hogy kiemelt események kapcsán ugrik meg a fogyasztás. A nagy nemzetközi sportesemények vagy a magyar labdarúgó-válogatott szereplései folyamatosan televíziós nézettségi csúcsokat hoznak. Az elmúlt években a 2022-es labdarúgó-világbajnokság mellett a 2023-as, hazai rendezésű atlétikai világbajnokság is kiugró nézőszámokat produkált. Ugyanakkor a magyar labdarúgó-válogatott rekordokat döntő nézettsége mellett igen népszerűek például más csapatsportok, illetve a vizes sportok is.

Az internetes tájékozódás módja egyre változatosabb, és ezt leköveti a különféle, sporttal kapcsolatos tartalmak bővülése is. Nagy lefedettséggel rendelkeznek a sporthírek, ami mellett még nem általánosan bevett szokás, de egyre népszerűbbek az internetes élő közvetítések. Egyre többen veszik igénybe videómegosztók, podcastek és a közösségi média kínálatát is a sporttal kapcsolatos hírek és események követése során. Az internetes hírfogyasztásnak kedvez, hogy a sportfogyasztók számára különösen fontos az aktualitás és a minél gyorsabb reakció az eseményekre.

Egy háromszögdiagram, ami elvezethet a fenntartható energiaellátáshoz

A grafikon alapja egy egyenlő oldalú háromszög, amelynek minden sarka az egyik változó (komponens) egyikének 100 százalékát jelenti, a másik kettőnek pedig 0 százalékát. A háromszög belsejében lévő bármely pont a három komponens keverékét jelenti, a pontok helyzete jelenti az egyes változók arányát. Az alábbi diagramon az Eurostat adatai alapján az EU tagállamainak energiamixei láthatóak. Magyarázó példaként 2022-ben Málta szinte teljes energiatermelése fosszilis tüzelőanyagok égetéséből származik, míg Finnország esetében az energiamixen belül a nukleáris forrás részesedése 20 százalékos, a fosszilis és megújuló energiaforrások aránya pedig 40-40 százalék.

Eddig is tudható volt, hogy nehezebb a fiataloknak

2023-ban az Európai Unióban a 20–34 éves, középfokú (ISCED 2011 3–4. szint) és felsőfokú oktatásból kilépő fiatalok (ISCED 2011 5–8. szint) 83,5 százaléka volt foglalkoztatott. Ezzel új csúcsra ért a tanulmányaikat befejező fiatalok foglalkoztatottsága az EU-ban, vagyis egy frissen végzett diák vagy hallgató nagy eséllyel tud elhelyezkedni 1–3 éven belül a munkaerőpiacon. 2013–2023 között a foglalkoztatottsági rátájuk 9,2 százalékponttal emelkedett, a koronavírus-járvány éveiben (2020–2021) szakadt csak meg a növekvő tendencia, mely 2022-re már meg is haladta a 2019-es, járvány előtti szintet.

A GDP negyedét teszi ki a „láthatatlan” munka, mégsem értékeljük eléggé

A háztartási munkáról általánosságban

A társadalom tagjai nemcsak pénzért dolgoznak, hanem jelentős időt fordítanak fizetetlen munkára is. Ilyen, fizetéssel nem járó, „láthatatlan” munka, amit saját háztartásuk, háztartástagjaik ellátására végeznek, vagy amikor ellenszolgáltatás nélkül más háztartásokat segítenek (pl. idős hozzátartozók gondozása), illetve amikor szervezeten keresztül végeznek önkéntes munkát.

Ezeket a munkákat azért is hívják láthatatlannak, mivel nem jelenik meg a piacon, nem jár értük fizetés, és nem számítják be a gazdaságok teljesítményébe, ezért a számszerű mutatók – így a GDP is – torzított képet adnak a gazdaságról. Továbbá a háztartás tagjai számára azért láthatatlan, mivel természetes, csak akkor tűnik fel, ha nincs elvégezve.

A háztartási termelőmunka célja a háztartástagok igényeinek kielégítése, a háztartás anyagi jóllétének növelése. Ebben az értelmezésben a háztartási munkával előállított termékek és szolgáltatások a háztartás (természetbeni) jövedelméhez járulnak hozzá. Egy háztartásnak a négy fő célja a lakhatás, az élelmezés, ruházkodás és gondoskodás, nevelés. Ezekhez kapcsolódik a teljesség igénye nélkül:

- takarítás, javítások, barkácsolás, locsolás, fűnyírás, egyéb kerti munka;

- bevásárlás, ételkészítés, sütés, mosogatás;

- mosás, varrás, vasalás;

- gyerekek nevelése és a velük való foglalkozás, idősebb hozzátartozóink segítése, ápolása: gondoskodás, felügyelet, olvasás, játék, gyermek tanítása, felnőttgondozás, keltegetés, útnak indítás, vagy épp a szülői értekezleteken való részvétel.

A szellemi háztartási munkák közé tartozik továbbá a hivatalos ügyek intézése, háztartási/családi logisztika és tervezés, érzelmi (kognitív) munka, mint például családi születés- és névnapoknak, gyermekek iskolai és iskolán kívüli dolgainak észben tartása, gyermekneveléssel kapcsolatos könyvek, cikkek stb. olvasása, majd a tanulságok beépítése a nevelésbe és átadása a partnernek.

Zajlik az elektromos átállás, de a fő kérdés továbbra is az: ki engedheti meg magának?

A magyar lakosság kétharmada szeretne elektromos autót, és csak 10 ezer eurót költene rá, ezért a jelenlegi kínálat még középtávon sem fog találkozni a kereslettel a kínai elektromosautó-gyártás hazai megtelepedése nélkül.

Utóbbi élesíteni fogja a versenyt a prémiumkategóriában, a középkategóriában pedig borítékolható a kínai dominancia gyors kiépülése a hazai előállítású, megfizethető villanyautóknak köszönhetően. Utóbbi nélkül a közlekedésben elképzelhetetlen a tömeges zöldátállás.

A magyar személygépkocsi-állomány helyzete

2023-ban a Magyarországon a lakosságnak csak 61 százaléka rendelkezett autóval, a forgalomban lévő 4,2 millió személyautó átlagéletkora 15,8 évre emelkedett. A zöld rendszámosok száma 2024 májusában 96 ezret tett ki, ráadásul ebből mindössze 55 ezer volt tisztán elektromos, a többinek a zöme hibrid üzemű volt.

Amit ma tudunk, holnap már nem lesz elég: így alakul át a munka világa

Demográfiai változások

A fejlett gazdaságokban általános probléma a társadalom idősödése. Az ENSZ szerint a népesség idősödése visszafordíthatatlan globális tendencia. 2023-as előrejelzésük szerint a 65 éves vagy annál idősebb emberek száma világszerte több mint kétszeresére nő a következő közel 30 évben: a 2021-es 761 millióról 2050-re 1,6 milliárdra, vagyis míg 2021-ben minden tizedik ember volt 65 évnél idősebb, addig 2050-re világszinten 6-ból 1 ember tartozik majd az említett korosztályba. Mindeközben pedig várhatóan világszinten csökken a termékenységi ráta, egyre kevesebb gyermek fog születni. A népesség idősödése pedig – egyéb fontos gazdasági következmények mellett – kihat a munkaerőpiaci folyamatokra is. Általánosságban egyre kevesebb fiatal lép be a munkaerőpiacra, míg egyre többen mennek el nyugdíjba, így csökken a munkaerőállomány, erősödik a munkaerőhiány, de beszélhetünk a szakképzettség- és tehetséghiányról egyaránt. E problémák az évek során felerősödhetnek a fejlett gazdaságokban, de a fejlődő régiókban is problémát okoznak. Az ENSZ előrejelzése szerint ugyanis várhatóan Észak-Afrikában, Nyugat-Ázsiában és a Szaharától délre fekvő Afrikában fog a leggyorsabban növekedni az idősek száma a következő három évtizedben.

A munkaerőhiány következtében ráirányulhat a figyelem a munkaerőállomány azon csoportjaira, melyeket eddig kevésbé aknáztak ki az elmúlt években:

megnőhet a fiatal munkavállalók (25 év alattiak) foglalkoztatottsága, és az idősebb korosztály, azon belül pedig a nyugdíjasok visszafoglalkoztatása fontos szempont lesz. Továbbá ráirányulhat a figyelem a kisgyermekes szülők (elsősorban az édesanyák) és a fogyatékkal élők foglalkoztatására.

Másrészt az automatizáció és digitalizáció is megoldást nyújthat a munkaerőhiányra, az üres álláshelyek betöltésére, az élő munkaerő kiváltására, kiegészítésére.

Ha nyár, itt a jelentős munkaerőpiaci tartalék

Piaci várakozások szerint idén nyáron nagyjából 120 ezer tanuló dolgozik majd Magyarországon akár csak néhány hetet is. Míg 2023-ban 1800 forint körül mozogtak az átlagos órabérek a diákmunka tekintetében idehaza, addig 2024-ben az elmúlt hónapok tapasztalatai és a várakozások alapján 2000 forint felett lehet országos átlagban a diákok órabére.

Heti 7900 töltőpont létrehozására lenne szüksége Európának

Nem túlzunk, ha az autóipart kulcsszereplőnek tekintjük az európai gazdaságban. Az ACEA (Európai Autógyártók Szövetsége) adatai szerint közel 13 millió ember dolgozik az autóiparban közvetlenül vagy közvetve, ami az összes uniós munkahely csaknem 7 százalékát teszi ki. Ez az arány folyamatosan vetekszik az építőipar egészében alkalmazott európai lakosság számával. Ezen felül a gépjárművek kereskedelme évente 392,9 milliárd euró adóbevételt generál a kormányok számára, miközben az autóipar 101,9 milliárd eurós kereskedelmi többletet biztosít az EU-nak. Ezzel pedig az ágazat által termelt forgalom az EU GDP-jének több mint 7 százalékát adja. Ugyanakkor a dinamikusan változó környezet ösztönzi a K+F tevékenységeket is, amelyekre a szektor évente 59,1 milliárd eurót fordít, így Európa legnagyobb befektetője az innováció terén (az EU teljes kutatás-fejlesztés (K+F) projektjeinek 31 százalékát képviselve).

A számokból kiindulva nem túlzás kijelenteni, hogy az autóipar hatással van az európai gazdaságra a foglalkoztatás, a kereskedelem, az innováció és a hozzáadott értékek terén. Azonban az eddigi előny, az alacsony költségű szakképzett munkaerő, a K+F-központok és a relatív alacsony költségű acélgyártás, amelyek vonzó célponttá tették Európát, nem garantálják az eddigi versenyképesség megőrzését. A következő években az elektromos átállás kulcsfontosságú lesz közvetlenül az autóiparra, így közvetetten az európai jólétre és versenyképességre is.

Itt vannak az Eb legértékesebb játékosai, magyar is van köztük

A labdarúgó-Európa-bajnokság nemzeti válogatottjainak kerete között kiugró különbség van, amennyiben a csapatok piaci értékét tekintjük. A rangsorban első angolok 1,5 milliárd eurós értéke 16-szorosa az utolsó helyezett románoknak. Miközben az első és második helyen álló angol és francia csapatban van olyan játékos, Jude Bellingham és Kylian Mbappé (180 millió euró), akik piaci viszonyok között többet érnek, mint az utolsó öt helyen álló csapat bármelyikének összértéke. A magyar válogatott becsült értéke 165,5 millió euró, ami a 19. helyre sorolja a hazai válogatottat.

Átlagosan ennyit dolgoztak tavaly a magyarok

Az átlagos munkahét hossza az Európai Unióban évről évre rövidül. Íme a legfontosabb megállapítások:

- A leghosszabb heti munkaidő Görögországban volt 2023-ban (39,8 óra), a legrövidebb Hollandiában (32,2 óra).

- Magyarországon a heti ténylegesen ledolgozott munkaidő 37,8 óra volt tavaly, mellyel hazánk az uniós középmezőnyben helyezkedett el.

- Az EU szintjén több törésvonal is látszik a heti munkaórák számában: a keleti és déli tagállamokban átlagosan magasabb a heti munkaórák száma, mint a nyugati vagy északi országokban. Ebben a részmunkaidős foglalkoztatásnak fontos szerepe van: a nyugati országokban jellemzőbb a részmunkaidős foglalkoztatás, elsősorban a nők körében.

- Az EU átlagát tekintve a részmunkaidős foglalkoztatottak átlagosan 21,7 órát, míg a teljes munkaidőben dolgozók átlagosan 39 órát dolgoztak tavaly egy hét alatt.

- Az EU-ban 2023-ban a teljes munkaidőben foglalkoztatott férfiak heti 39,8 órát dolgoztak, míg az azonos csoportba tartozó nők 2 órával kevesebbet, 37,8 órát. Magyarországon alacsony volt az eltérés a nemek között munkaidő tekintetében: a férfiak egy héten átlagosan 0,8 órával (48 perc) dolgoztak többet a nőknél (teljes munkaidős foglalkoztatás esetén).

Megállíthatatlannak tűnik a kínai henger a későn ébredő Európa számára

Az európai ipar gerince recseg-ropog?

A mindig is a világ legfejlettebb régióihoz tartozó Európa gazdasága már jó pár évtizede a szolgáltatószektor (tercier szektor) és a kutatás-fejlesztés-innováció (kvaterner szektor) túlsúlya felé tolódott el, amelyek többnyire szaktudásalapúak, és persze a legnagyobb hasznot termelik. A kontinenst egykor ipari nagyhatalmak uralták, ám részben a globalizáció következtében mára sokat vesztett versenyképességéből az ipari termelés, és kiszerveződött más kontinensekre. A fejlesztés jó része még a nyugati országokban maradt, de Kelet-Ázsia egyes régiói komoly konkurenciává léptek elő. Habár Németország vált az elmúlt évtizedekben Európa gazdasági motorjává, és a kontinens országainak változatos gazdaságait kötötte össze legnagyobb kereskedelmi partnerükként és befektetőjükként, mégis az elmúlt 15 évben mindössze 19 százalékkal tudott gyarapodni, szemben az amerikai 76 százalékkal (nominális értékben és dollárban számolva ez három németországnyi GDP-t jelent). A deindusztrializációval képtelen mit kezdeni az EU vezetése. 2019 vége és 2023 vége között mintegy 850 ezer gyáripari munkahely szűnt meg az EU-ban, ebből 130 ezer Németországban. Az európai járműipar fellegvárának számító ország 2007-ben 6,21 millió járművet állított elő, 2023-ban már csak 4,11 milliót.

RÁADÁSUL 15 ÉVEN BELÜL NYUGDÍJBA FOG VONULNI A NÉMET MUNKAERŐ-ÁLLOMÁNY 30 SZÁZALÉKA, TÖBBNYIRE A MÉRNÖKÖK, TUDÓSOK ÉS A MAGASAN KÉPZETT MUNKÁSOK, AZ A GENERÁCIÓ, AMELYik IPARI NAGYHATALOMMÁ TETTE NÉMETORSZÁGOT.

Nem csak gazdasági hasznot hajtanak a foci-Eb-hez hasonló sportesemények

A 2024-es Európa-bajnokság mintegy 250 millió euró (közel 97,5 milliárd forint) többlet turisztikai bevételt generál a házigazda Németországnak a hallei Leibniz Gazdaságkutató Intézetet (IWH – Leibniz-Institut für Wirtschaftsforschung Halle) elemzése szerint. Az egy hónapon keresztül zajló játékokra összesen 2,7 millió jegyet bocsátottak ki, amely szám magába foglalja a torna összes mérkőzésére kapható valamennyi belépőt. A labdarúgótornának 10 német város ad otthont, a stadionok méretének sorrendjében: Berlin, München, Dortmund, Stuttgart, Gelsenkirchen, Frankfurt, Hamburg, Düsseldorf, Köln és Lipcse. Az Eb idejére 650 ezer szurkolót várnak Németországba. A német turizmus szempontjából ez a létszám nem jelent olyan volumenű többletet, mint például egy kisebb közép- vagy kelet-európai gazdaság számára. A 80 millió főt is meghaladó lakossággal rendelkező ország Európa legnagyobb és a világ negyedik legnagyobb gazdasága a Világbank adatai alapján. 2023-ban 34,8 millió külföldi – ezen belül 27 millió európai – turista kereste fel az országot a Tourmis online turisztikai adatbázis statisztikái alapján.

Összehasonlításként érdemes látni, hogy Magyarországon az előző évben 5,23 millió külföldi turista járt. A kiugróan magas németországi látogatószámot figyelembe véve felmerül a kérdés, hogy miért pályázik olyan nagyszabású sportrendezvények megrendezésére, mint a labdarúgó-Európa-bajnokság?

Átalakuló globális befektetések: fókuszban a fenntarthatóság

Az elmúlt húsz év mérlege

Az átalakuló globalizációs hatások következményeként az elmúlt 20 év során számos hatás befolyásolta a megszokott FDI-trendeket, -mintákat. Jelenleg három olyan területet láthatunk, ahol szembetűnő változás történt a külföldi tőkebefektetések korábbi rendszeréhez képest. Először is, az FDI, ezzel együtt pedig a globális értékláncok növekedése elvált a korábban szorosan kapcsolódó GDP- és világkereskedelmi növekedési mutatók pályájától. Másodszor, a beruházási ágazatok közül egyre nagyobb szakadék alakul ki a feldolgozóipari és a szolgáltatási szektorok között. Végül, a Kínában tapasztalható FDI-beruházási minták nem mutatnak hasonlóságot a világ más részén megvalósuló külföldi tőkebefektetésekkel.

Azok a geopolitikai, valamint világpolitikai események, amelyek az elmúlt két évtizedben lezajlottak, meghatározónak bizonyultak ezen jelenség kialakulásánál is. Elsősorban bizonytalanság jellemzi a mai befektetési környezetek nagy részét, egyre inkább a hely határozza meg a befektetés módját és minőségét, csak időnként kap prioritást a gazdasági megfontolás.

Ugyancsak jelentősen megváltoztatta az FDI célterületeit és magát a befektetés módját a fenntarthatósági célok elterjedése, térnyerése. Új lehetőségek nyíltak meg az ipari fejlődés számára, hangsúlyozva a környezetvédelmi technológiák további kihasználását. Mindazonáltal ezek az új lehetőségek nem elegendőek ahhoz, hogy a növekedést más ipari ágazatokban is erősítsék, így főként egy-egy szektorban figyelhető meg az új technológiák ilyen jellegű alkalmazása. Ezek az ágazati és földrajzi eltolódások elsősorban a nagyobb, fejlettebb gazdasággal rendelkező országok számára jelentenek befektetési potenciált. Mindez az FDI típusú befektetések hasznosítására irányuló hagyományos stratégiák újragondolását is előrevetíti – az inkluzív és fenntartható fejlődés érdekében. AZ UNCTAD által kiadott jelentés 10 pontban határozza meg a változásokat, amelyeket az elmúlt 20 év tapasztalataiból fogalmaztak meg.

Annyira öregszik társadalmunk, hogy egyre inkább függ a munkaerőpiac az idősebbektől

Globálisan vizsgálva a trendeket, megállapítható, hogy a foglalkoztatási ráta az életkor előrehaladtával minden OECD-országban csökken, gyakran meredeken: az 55–59 évesek esetében az OECD-országok átlagában a foglalkoztatási ráta 2022-ben 74,6 százalék volt, a 60–64 éves korcsoportban 53,8 százalék, a 65–69 éveseknél pedig 24,7 százalék.

Magyarországon az 55–59 éves korosztály foglalkoztatási rátája a vizsgált országokon belül magasnak számít, az 55–59 éves korosztály 80 százaléka dolgozott 2022-ben. Továbbá a 60–64 évesek foglalkoztatási rátája 51,1 százalék, míg a 65–69 éveseké 12,8 százalék volt idehaza 2022-ben.

Megéri BL-döntőt rendezni – mutatjuk, miért

A BL-döntő a labdarúgás egyik legrangosabb eseménye, a világbajnoki döntőket követően a legnézettebb összecsapás. A rangadót televízión követők számát ugyan az amerikai Super Bowlhoz szokták hasonlítani, de a BL iránt lényegesen magasabb az érdeklődés. 2023 júniusában Isztambulban a Manchester City Inter elleni győzelmét 450 millió néző látta, elhomályosítva az NFL (amerikai futball) nézettségi adatait, amely eseményt az Egyesült Államokban 115 millióan követtek. Utóbbi ezzel a teljesítménnyel minden idők legnézettebb amerikaifoci-összecsapása lett a hazai nézők körében. Ugyanakkor a világ más országaiban az európai focinál kisebb tömegeket mozgat meg, 40 millióan kísérték figyelemmel az NFL összecsapását. A BL-döntők tekintetében a rekordernek számító 2022-es döntőt becslések szerint 700 millióan látták. A Real Madrid Liverpool feletti győzelme iránti fokozott érdeklődés a két klubcsapat óriási globális szurkolótáborának köszönhető.

A BL-döntő általános gazdasági hatásai

A Bajnokok Ligája döntője nem csupán a labdarúgás csúcseseménye, de kiemelkedő gazdasági hajtóerőt is jelent a rendezőváros és a részt vevő klubok számára. Az UEFA Bajnokok Ligája döntője az egyik legnézettebb sportesemény világszerte, ami a tévénézők millióit vonzza a képernyők elé és rajongók tízezreit csalogatja a fogadóvárosba. Az esemény olyan előnyöket biztosít a rendezőváros turizmusa számára, amelyek a BL-döntő nélkül nem valósulhatnának meg. A házigazda város gazdaságára a megnövekedett turizmuson, a médiafigyelmen (országimázs) és a látogatók fogyasztásán keresztül hat:

- Így például a helyi vállalkozások körében növeli a kiskereskedelem, a vendéglátás és a szolgáltatások forgalmát, valamint a szállítási ágazatok bevételét (taxitársaságok, tömegközlekedés).

- A rendezvény lehetőséget kínál a helyi kultúra megismertetésére, valamint hosszabb távon javítja a rendezőváros turisztikai vonzerejét. A sportesemények helyszínén a szurkolók több időt töltenek, mint a városlátogatásra érkező turisták. Emellett a kialakuló érzelmi kötődés miatt szívesebben visszatérnek.

- Az esemény kapcsán megvalósuló infrastrukturális beruházások, mint például a közlekedés- és a stadionfejlesztések, a gazdaságösztönzés mellett szintén tartós előnyöket biztosítanak a város számára.

Öröm az ünnep: infografikán mutatjuk, mennyi alkohol fogy decemberben

E három terméket, a hozzájuk kapcsolódó gazdasági folyamatokat és a hazai év végi fogyasztási tendenciákat mutatjuk be a következő infografikán. Egyebek mellett azt is megtudhatják, hogy idehaza mikor létesült az első pezsgőgyár, vagy hogy mennyi virslit eszünk egy évben.

Zajlik a globális agyelszívás, Magyarország is érintett

Az emberek, népek mozgása, vándorlása, országhatárokon át vagy akár azokon belül, más néven a migráció egyidős az emberiséggel. Napjaink globalizált világában az emberek állandó mozgásban vannak, a nemzetközi migránsok száma 2000 és 2019 között a becslések szerint 150 millióról 272 millióra emelkedett. Tanulmányunkban kifejezetten a magasan képzettek elvándorlásával foglalkozunk, a többi migrációs kategóriát nem érintjük (az egyes migrációs típusokról itt olvashatnak). Minden éremnek, így a képzettek elvándorlásának is több oldala van: az egyén, a társadalom, a küldő és befogadó gazdaságok szempontjából előnyök és hátrányok egyaránt jelentkeznek. Ezeket ütköztetjük tanulmányunkban (ebben segítségül hívtuk Philippe Legrain 2006-ban megjelent, Immigrants: Your Country Needs Them [magyarul: Bevándorlók: az országodnak szüksége van rájuk] című könyvét is).

A magasan képzettek elvándorlásának előnyei – a teljesség igénye nélkül:

- a külföldről érkező munkaerő más – vagy éppen akár jobb – készségekkel és szaktudással rendelkezhet, mint a hazai munkaerő;

- a küldő ország ismerete, a kapcsolatok könnyebb kiépítésének lehetőségei a küldő és befogadó ország között, mely által csökkennek a nemzetközi tranzakciós költségek;

- a globális diaszpóra olyan hálózatokat hozhat létre, amelyek ösztönzik a kereskedelmet és a befektetéseket, valamint terjesztik a tudást és a technológiát;

- a tehetséges külföldiek fellendíthetik az innovációt a befogadó országban;

- az iparágakban, ahol a vállalatok egyetlen helyen csoportosulnak (úgynevezett klaszterek alakulnak ki), nagy előnyökkel jár, ha a tehetséges munkavállalók minél szélesebb, globális köréből merítenek a vállalatok;

- a magasan képzett elvándorlók általában többet keresnek, mint az alacsonyan képzettek, és így valószínűleg több pénzt küldenek haza;

- az elvándorolt szakemberek vissza is térhetnek hazájukba, magukkal hozva a külföldön szerzett új készségeket és ötleteket;

- a külföldi munkavállalás és a magasabb bérezés lehetősége az alacsonyabb fejlettségű országokban is több embert ösztönözhet arra, hogy képzettséget szerezzen – és nem mindegyikük vándorol el végül. Ez serkentheti az adott ország humán erőforrását.

Ennyivel költöttek többet idén karácsonyra a magyarok, mint tavaly

Cikkünkben három klasszikus – majdhogynem kihagyhatatlan – karácsonyi termékkört járunk körbe. A fenyőfa, a hal, valamint a méz, a dió és a mák legfontosabb globális és hazai folyamatait mutatjuk be infografikánk segítségével, felvillantva egy-két érdekes tényt is e termékek esetében. Végezetül pedig a karácsonyi költési szokásainkról is szó esik, bemutatva azok legfontosabb hazai tendenciáit.

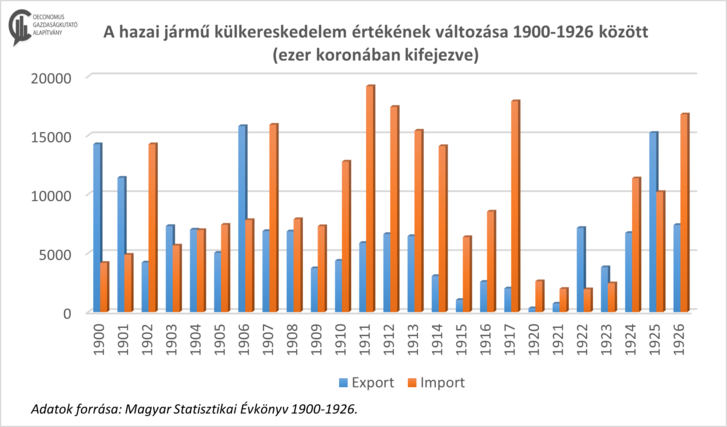

Magyarok rakták le az alapjait, és most is húzóágazat

Az ipari forradalom magyarországi begyűrűzése, valamint a fejlődésnek köszönhető technológiai változások a XIX. század végére egyértelművé tették, hogy a lovas közlekedés korszaka hamarosan lezárul. A járműgyártás dinamikus fejlődésére jelentősen hatottak azok a magyar feltalálók is, akik a mai magyar autóipar alapjait a XIX. században lerakták. 1818 körül Marosvásárhelyen Bolyai Farkas és Bodor Péter mutatták be gőzkocsijukat, 1819-ben Horti-Horváth József a lendkerekes omnibuszt, 1841–1842-ben Jedlik Ányos villamos meghajtású járműmodellje és kocsija borzolta a kedélyeket. A század második felében is folytatódtak a fejlesztések: 1876-ban Wessely György önjáró kocsira kapott szabadalmat, Preiner Ferenc pedig gőzzel hajtott kocsit mutatott be. 1890-re Korda Ferenc megalkotta az első akkumulátoros villanyautót is itthon. Nagy hatással volt az ipari ágazat további fejlődésére Csonka János, aki a porlasztó feltalálása mellett a Magyar Posta számára tervezett egy háromkerekű levélgyűjtő autót. A járművek legyártását a Ganz vállalat végezte, és 1900 novemberében kerültek forgalomba.

Az I. világháború amellett, hogy átalakította a politikai és gazdasági erőviszonyokat, nagy előrelépést is jelentett a további technológiai fejlődésben. 1920-ra Magyarországon öt autógyártó vállalat működött, amelyek bár elsősorban összeszerelési munkákat végeztek, egy-egy önálló fejlesztést is bemutattak. Ilyen volt az 1924-ben bemutatott Magomobil, amit a Magyar Általános Gépgyár készített, valamint a Magosix, amely nevében a hathengeres motorra utalt. Ezek a termékek annyira népszerűek voltak, hogy Indiába és Japánba is jelentős mennyiséget exportáltunk belőlük.

Komoly gazdasági problémákat vet fel a demográfiai korfa elöregedése

Ahogyan a fenti ábrán is látható, a népesség idősödése kifejezetten súlyosan érinti Európát, valamint Észak-Amerikát. Ázsia eredményei első látásra kedvezőbbnek tűnnek, ám hozzá kell tennünk, hogy a kontinens magasabb jövedelmű országait szintúgy komoly demográfiai problémák sújtják. Beszédes és egyben megdöbbentő, hogy a 2011-es évtől számítva Japánban több, felnőttek számára készült pelenkát adnak el, mint kisgyermekeknek valót. Értelemszerűen az idősödő társadalmi szerkezetű országok esetében a medián életkor is jóval magasabb, ideértve például Németországot és több másik nyugat-európai államot vagy a korábban említett Japánt.

A medián életkor az Egészségügyi Világszervezet (WHO) definíciója szerint két egyenlő részre osztja a népességet, azaz például Németország esetében megegyező számban képviseltetik magukat 47,8 évnél fiatalabbak, illetve ennél idősebbek. Az Európai Unió esetében ez a mutató 44,4 volt 2022 januárjában, miközben ugyanezen év során az EU népességének 21,1 százaléka 65 éves vagy ennél idősebb volt. De hogyan hathat mindez a foglalkoztatás, végső soron pedig az exporttevékenység és a fogyasztás alakulására?

Nem lesz hiány jövőre hosszú hétvégékben – infografikán mutatjuk!

Összességében 14 hétköznapon pihenhetünk 2024-ben, állandó „piros betűs” ünnepeinket is beleszámítva (például húsvét, pünkösd). A 2024-es munkarend mellett és ezzel összefüggésben megvizsgáltuk továbbá az ünnepnapok hatását idehaza és Európában. Vizsgálatunk alapján 2021-ben egy munkanapra 217,5 milliárd forintnyi GDP-termelés jutott. Ezeket is bemutatja a következő infografika.

Megroppan-e valaha az USA a rekordmértékű államadósság alatt?

Az Egyesült Államokban a kormányzat leállása két esetben történhet meg: ha nincs elegendő pénz a kiadások finanszírozására, vagy ha nem tudják eldönteni, hogy mire költsék el a rendelkezésre álló bevételeket. Előbbi abban az esetben következhet be, ha az USA államadóssága eléri a törvényi korlátját, ami idén januárban meg is történt. Ekkor hónapokon át a tartalékokból finanszírozták az állam működését, majd a júniusi kétpárti konszenzusos megállapodás értelmében 2025 januárjáig felfüggesztették az adósságplafon alkalmazását. A kormányzati leállás második kiváltó oka akkor következik be, ha az Egyesült Államok törvényhozása a pénzügyi év végéig (szeptember 30.) nem tudja elfogadni a jövő évi költségvetést. Összességében tehát az USA kormányzati leállása fiskális korlátok és a szabályozói késlekedés eredményeként következhet be.

Az Egyesült Államok kivételével a világ összes demokratikus országában – köztük hazánkban is – ha nem tudják a költségvetést a határidőig elfogadni, akkor az előző évi előirányzatok lesznek érvényesek. Az alkotmányban szereplő „az államkincstárból nem lehet pénzt kivenni, kivéve a törvényben meghatározott előirányzatok szerint" passzus értelmében ameddig nincs elfogadva a költségvetés 12 előirányzati terve, nem lehet forrást folyósítani az intézmények számára. A szabályozás eredeti célja a költségvetés kontrollálhatóságának fokozása volt, mérsékelve a felelőtlen gazdálkodást.

Abban az esetben, ha ezt a tucatnyi jogszabályt nem sikerül elfogadni az új fiskális év kezdetéig, a kormányzat és annak mintegy 438 alintézménye részlegesen vagy teljesen leáll, és a megállapodás megszületéséig zárva is marad. Ideiglenesen felfüggesztik a szolgáltatásokat, a dolgozókat pedig elbocsátják.

Térképre tettük az európai karácsonyi vásárokat

November végétől kezdődően Európa számos helyszínén a városokat ünnepi kivilágítással díszítik, az utcákon standok sorakoznak, a hangulatos tereken a látogatók megkóstolhatják a helyi ételeket, a hagyományos szezonális finomságokat és vásárolhatnak a kézműves termékekből. A nagyobb európai vásárokon más látnivalók is elérhetőek a karácsonyi vásárok kínálata mellett, mint például a városnézőtúrák, az óriáskerekek és a jégpályák is fokozzák a látogatói élményt. A karácsonyi vásárok hatással lehetnek az őket körülvevő gazdaságra is. A gyalogos forgalom bővülésétől és az értékesítés felfutásáig, valamint a közösségi elkötelezettség elősegítéséig a karácsonyi vásárok nemcsak szezonális látványosságok, hanem hozzájárulnak az európai helyszínek a kiskereskedelmi ágazathoz is. A következő bejegyzés az összetett gazdasági hatások mellett a hazai karácsonyi vásárokat is vizsgálja, emellett bemutatja a legnépszerűbb magyarországi vásárokat is.no

Az adventi vásárok történeti előzményei

Az adventi vásárok története a középkorra nyúlik vissza, ugyanis Európa német nyelvű területein jöttek létre először. A hagyomány a Német-római Birodalom területéről indult, és ilyen módon nem csupán a német-ajkú országokban, de Franciaország keleti régiójában is az elsők között terjedtek el a szezonális piacok. Mindazonáltal csak a reformáció idején vált népszerű adventi szokássá.

A karácsonyi vásárok közösségi érzést és ünnepi hangulatot teremtenek, vonzzák a közeli lakosokat és családokat. A közösségi légkör ösztönzi a társadalmi interakciókat és a helyi elkötelezettséget. Ez a közösségi érzés a helyi vállalkozások fokozott pártfogásához vezethet, és elősegítheti a helyi gazdaság támogatását, amennyiben a parkolást, a tömeget és a közlekedési kérdéseket gondosan kezelik.

Rovataink a Facebookon