A bóvli után is van élet

További Magyar cikkek

A piac már nagyrészt beárazta Magyarország adósbesorolásának a leminősítését. Elemzők szerint nem lesz összeomlás, de azért van miért aggódni. A bóvli kategória újabb forintgyengülést hozhat, és megszaporodhatnak azok a befektetők, akik szabadulnának a magyar állampapíroktól. Baj lehet abból is, hogy mögöttünk – szemben a bóvlikategóriában lévő országok túlnyomó többségével – nincs semmilyen biztonsági védőháló.

Az elmúlt napokban sokan foglalkoztak azzal, hogy leminősíthetik Magyarország adósbesorolását. Arról, hogy hazánkat a befektetésre nem javasolt kategóriába sorolhatják a nemzetközi hitelminősítők, hetek óta suttognak az elemzők és jelenleg is zajlik az adósságosztályzatunk felülvizsgálata. A leminősítés azt jelentené – bármelyik minősítő is lép elsőként –, hogy a befektetésre nem ajánlott, úgynevezett bóvli adóskategóriába kerülnénk.

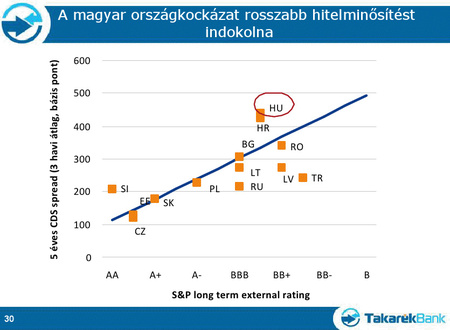

Jelenleg ugyanis, mint a táblázatból is kiderül, a Fitch Ratings, a Standard & Poor's és a Moody's Investors Service is a befektetésre ajánlott besorolási sáv alsó határán tart nyilván Magyarországot. A besoroláshoz egyedül a Fitchnél tartozik stabil kilátás, a másik két minősítőnél a negatív kilátás a leminősítés lehetőségére utal.

| Moody's |

S&P |

Fitch |

|||||

| |

|

|

AA | Csehország (stabil) | |

|

|

| A1 | Szlovákia (stabil); Csehország (stabil) | A+ | Szlovákia (pozitív) | A+ | Csehország (pozitív); Szlovákia (stabil) | ||

| A2 | Lengyelország (stabil) | A | Lengyelország (stabil) | A | |

||

| A3 | |

|

A- | |

|

A- | Lengyelország (sabil) |

| Baa1 | |

|

BBB+ | |

|

BBB+ | |

| Baa2 | Bulgária (stabil) | BBB | Bulgária (stabil) | BBB | |

||

| Baa3 | Magyarország (negatív kilátással); Horvátország (stabil); Románia (stabil) | BBB- | Magyarország (negatív kilátással); Románia (stabil); Horvátország (negatív) | BBB- | Magyarország (stabil kilátással); Horvátország (negatív);Bulgária (pozitív); Románia (stabil) | ||

| Ba1 | |

|

BB+ | |

|

BB+ | |

| Ba2 | |

|

BB | |

|

BB | |

| Ba3 | |

|

BB- | |

|

BB- | |

| B1 | |

|

B+ | |

|

B+ | |

A hitelminősítők főként a költségvetés állapotát, a hiánycsökkentésre vonatkozó ígéretek tartósságát, a várható gazdasági növekedést, az ország finanszírozási kilátásait és a végtörlesztés bankszektorra gyakorolt hatásait figyelik. A besorolásunk lerontásával kapcsolatos várakozások azért vegyesek, mert a felsorolt területeken a negatív és pozitív tényezők hatásai nagyjából kioltják egymást.

Egyet előre, egyet hátra

A Takarékbank elemzői szerint a megítélésünket pozitív irányba mozdítja, hogy az ország folyó fizetése mérlege tartósan pluszban van. A javulás a hazai fogyasztás visszaesése magyarázza, ami az importot csökkenti, ez pedig változatlan export mellett automatikusan javítja a fizetési mérleget. A Takarékbank szerint idén a GDP 1,9 százaléka, jövőre 2,8 százaléka körül lehet a fizetési mérleg többlete, ami kicsit alacsonyabb a kormány költségvetési tervezetében jelzett értékeknél.

A leminősítés ellen ható másik tényező, hogy a kormány akár gazdasági növekedési áldozatok árán is ragaszkodik a kitűzött hiánycélhoz. Ez a bizakodó várakozások szerint, ha nehezen is, de a tartalékok felélésével – ez jövőre 250 milliárd forintot jelent – a GDP 3 százaléka alatt tartható.

A leminősítési várakozásokat erősítő tényező ugyanakkor, hogy a jövő évi növekedési kilátásaink gyatrák. A K&H Bank vezető elemzője szerint a bővülés reálisan a GDP 0,5 százaléka körül lehet – miközben a kormány 1,5 százalékkal számol –, főként az autóipari beruházásoknak köszönhetően.

Szintén ront a helyzetünkön a végtörlesztés. Nem lehet tudni, végül hány élnek a lehetőséggel, így azt sem, hogy ez mekkora veszteséget okoz majd a bankoknak. Ha a pénzintézetek csak tőketartalékaikat csökkentve lesznek képesek a veszteségeik finanszírozására, az tovább ronthat a növekedési kilátásokon. Ha ugyanis a bankok tartaléka csökken, akkor azzal arányosan hitelkihelyezéseiket is vissza kell fogják. Mivel a jelzáloghiteleiket a bankok nem tudják egy csapásra visszavenni, így nyilvánvalóan a hatás főként a vállalatok rövidtávú forgóeszköz hiteleinek csökkenésében csapódna le, ami a beruházások visszaesésén keresztül még jobban lassítaná a gazdaságot.

A Takarékbank elemzői ugyanakkor azt mondják, a bankhitelekre alapozó beruházások már most sem működnek, így ez a hatás további visszaesését már nem okozhat, sőt, akár 2 százalék körüli bővülés is lehet a beruházásokban az uniós forrásoknak és a tőkeerős, bankhitelekre nem szoruló nagyvállalatoknak köszönhetően.

A finanszírozási képességünk egyelőre rendben van – bár folyamatosan emelkednek az állampapírhozamok –, a jövő év azonban már nehezebb lehet, mivel meg kell kezdenünk az IMF készenléti hitelének visszafizetését. A lényeg, hogy a jelenlegi összkép nagyon vegyes, a pozitív illetve a negatív elmozdulások miatt körülbelül ugyanazok a kilátásaink mint tavaly, ezért besorolásunk lerontása kétesélyes.

Stabil vagy negatív

A külföldi elemzők viszont szinte biztosak a magyar leminősítésben. „Magas kockázatát látjuk annak, hogy a Standard & Poor's hitelminősítő a következő hetekben le fogja minősíteni Magyarországot egy fokozattal” – fogalmazott elemzésben Raffaella Tenconi, a Bank of America-Merrill Lynch Kelet-Európáért felelős közgazdásza a napokban. Tenconi az elemzésben azt jósolta, hogy a Moody's egyelőre megerősíti a Magyarországra érvényben tartott besorolását és annak negatív kilátását, a Fitch pedig leronthatja a stabil kilátást.

A Fitch Ratings egyébként nyáron javította stabilra az addigi negatívról a magyar adósbesorolás kilátását, vagyis levette a napirendről a magyar adósosztályzatok visszaminősítését. A lépést azzal indokolták, hogy a kormány elkötelezett a költségvetési kiigazítás mellett, később, a végtörlesztés bejelentésére pedig azzal reagáltak, hogy önmagában nem jelent akkora nyomást, ami leminősítést indokolna.

A legnagyobb kockázat

A végtörlesztés kiszélesítése valóban jelentősen növelné adósbesorolásunk leminősítésének esélyét – mondta a K&H Bank vezető elemzője. Barcza György szerint jelenleg a Moody’s-nál a legrosszabb a megítélésünk, 40 százalék az esély arra, hogy a szervezet ront a jelenlegi besorolásunkon. Ugyanez az S&P-nél 20, a Fitchnél 10 százalékos eséllyel következhet be, fogalmazott a szakértő.

A tágabb kört érintő végtörlesztésről a Fidesz frakcióvezetője, Lázár János az elmúlt napokban többször is beszélt. A kormány szeretné, ha jövő tavasszal már alig lenne devizahiteles Magyarországon, "az egymillió-kétszázezer helyett egy-kétszázezer" – fogalmazott.

Ehhez a végtörlesztés kibővítésére lenne szükség, ugyanis a jelenlegi szabályozás csak 100-200 ezer adósnak jelent megoldást (nagyságrendileg ennyi a zsebből törlesztők illetve a hitelképesek száma), miközben jelenleg töb mint egymillió devizahiteles háztartás van Magyarországon. Az elemzők abban egyetértéenek, hogy a végtörlesztés kiterjesztése újabb sokkot okozhatna, ami akár azonnali (néhány hetes lefutású) leminősítéseket gerjesztene.

Barcza szerint a leminősítés 5-10 forintos forintgyengülést hozna és az állampapírpiaci hozamok is 0,2-0,3 százalékponttal emelkednének. Barcza szerint gyors összeomlás nem lesz, mert az esetleges leminősítés és a végtörlesztés negatív hatásait már beárazták a piacok, a lefagyó gazdasági növekedés miatt inkább csak „lassú halál várható”.

Gyors összeomlást a Takarékbank sem vár. A besorolásunk lerontását ugyanis a piacok már beárazták, ezt tükrözi az ország kockázati megítéslét jelző csődkockázati biztosítások árazása is. Persze hozamemelkedés és forintgyengülés lenne, de a hatás nem lenne sokkoló.

Egy esetleges leminősítés veszélye önmagában is gyengíti a forintot, és növeli az államadósságot, gyakran egyfajta önbeteljesítő jóslatként működik – mondta Török Zoltán, a Raiffeisen elemzője. Szerinte a hitelminősítők elsősorban nem az adósság mértékét, hanem az ország jövőbeli teljesítőképességét figyelik, az adósság növekedésével azonban ez nyilvánvalóan romlik. „A bóvli után is van élet” – vélte ugyanakkor Török, aki szerint egy leminősítés nem jelent összeomlást, a hitelminősítők döntéseinek hatásait a piac jellemzően már előre beárazza.

Rosszul is elsülhet

Az optimista vélekedésnek viszont több tényező is ellentmond. Az egyik, hogy a leminősítés hatása a befektetési alapokon kersztül érkező eladói nyomással azonnal beszivárogna. A bóvliba sorolás az alapok kezelőiből a magyar kitettség kényszerű leépítését váltaná ki, mivel az ilyen alapok üzletszabályzatuk értelmében általában nem tarthatnak befektetésre nem javasolt, spekulatív papírokat a portfoliójukban.

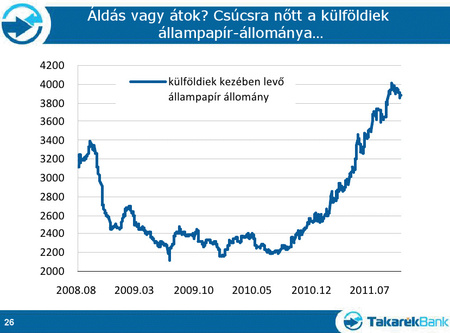

Ezt a hatást erősítheti, hogy tavaly év vége óta meredeken emelkedett és nemrég rekordott is döntött a külföldiek kezében lévő magyar állampapír állomány. Félő, hogy egy leminősítés tartósabb hangulatváltáshoz vezetne a megítélésünkben, ami nyomás alatt tartaná az állampapírpiacot, drágítva ezzel a finanszírozást.

Szintén nem lehet figyelmen kívül hagyni azt a tényt, hogy egy nagyobb eladási hullám esetén ki adna biztonságot az országnak. A bóvli kategóriába sorolt országok mögött ugyanis általában tőkeerős nemzetközi intézmények állnak: Románia és Lettország mögött ott van az IMF, míg az eurót használó Görögország, Portugália vagy például Írország bármikor az Európai Központi Bank, illetve a stabilitási alap, az EFSF segítségét kérheti.

Kövesse az Indexet Facebookon is!

Követem!