Mi történik a forinttal?

Kövesse az Indexet Facebookon is!

Követem!

Előzmény (7)

- A 330-as lélektani határ fölött volt az euró árfolyama

- Újabb történelmi mélypontra esett a forint árfolyama

- A kormány spekulációval magyarázza a gyenge forintot

- A költségvetési bizottság meghallgatná Matolcsyt a forintról

- Soha nem ért még ilyen keveset a pénzünk az euróhoz képest

- Jön a válság, de ne félj, megvédünk!

- Erdoğan nyert, mi lesz most Törökországgal?

További Gazdaság cikkek

-

Varga Mihály: A jelenlegi nemzetközi pénzügyi struktúra átalakítása szükséges

Varga Mihály: A jelenlegi nemzetközi pénzügyi struktúra átalakítása szükséges - Megszólalt Varga Mihály a kínai hitelről, hamarosan jöhet a Szamuráj-kötvény

- Most már hivatalos, megindult a deficiteljárás Magyarország ellen

- A 4iG megveszi a Direct One műholdas ügyfélállományát

- A kánikula miatt veszélybe kerülhet az áramellátás, rendeletmódosítással avatkozik be a kormány

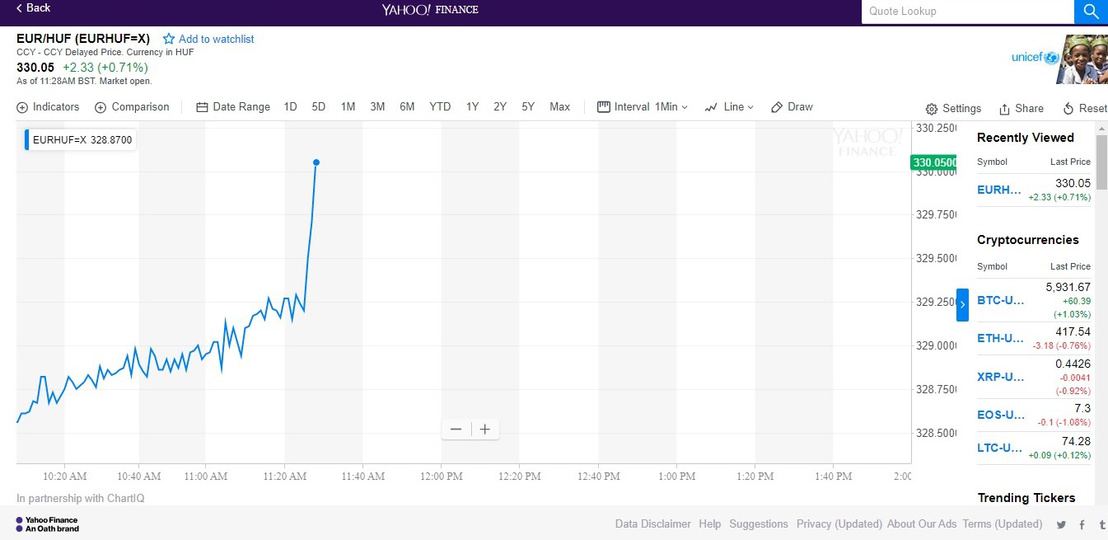

Miért járt három nap alatt háromszor rekordmélységben a forint árfolyama az euróval szemben? A spekuláció miatt, ahogy a kormány állítja? És mi van a régióban? És tényleg olyan szörnyű a gyenge forint, vagy van, aki jól jár vele? És most már mindig ilyen gyenge lesz? Megpróbáltunk az összes kérdésre válaszolni, ami a forint utóbbi napokban bemutatott mélyrepülése kapcsán felmerülhet.

Pénteken dél körül pár pillanatig 330 felett járt az euró-forint árfolyam, ezzel pedig három nap alatt harmadszor gyengült történelmi mélypontra a forint, miután szerdán és csütörtökön 328,07 forintos, majd 329,02 forintos jegyzéssel is negatív történelmi rekordot ért el.

Kovács Zoltán kormányszóvivő csütörtöki sajtótájékoztatóján arról beszélt, hogy a magyar gazdaságban rendben vannak a makromutatók, és a gazdasági teljesítmény nem ad okot arra, hogy ilyen árfolyam legyen.

Nem zárjuk ki, hogy spekulációs folyamatok állnak a háttérben.

- mondta, és arról is beszélt, hogy a kormány vizsgálja ezt a bizonyos spekulációt, és „ennek fényében derítjük fel, mi tehető, mi a teendő”. Kovácsnak abban teljesen igaza van, hogy

önmagában a gazdasági teljesítményünk nem indokolja az forintgyengülést, a spekulációt illetően pedig olyannyira igaza van, hogy még vizsgálat sem kell ahhoz, hogy kijelentsük: itt bizony spekulációról van szó.

Csakhogy ezzel önmagában nem mondunk semmi újat. A spekulációs szöveget akkor szokták bemondani a politikusok, amikor a választókkal el lehet hitetni, hogy valami nagy összeesküvés áll a háttérben.

Recep Tayyip Erdoğan török elnök a líra évek óta tartó esése miatt például folyamatosan ezt mantrázza, legutoljára pedig már oda is eljutott, hogy arra kérje a török lakosságot hogy váltsák át a dollárban és euróban tartott pénzüket lírára, így nyomva föl a török pénznem árát.

Összeesküvésről azonban szó sincs, egyszerű gazdasági összefüggések alapján megmagyarázható, hogy mi történik most a forinttal és a lírával, és az amúgy rendre gyengülő hasonló feltörekvő piaci pénzekkel.

Kinek áll ez érdekében?

Ahhoz, hogy megértsük, hogy miért kamu - vagy legfeljebb féligazság - a spekulációs duma, érdemes áttekinteni, hogy nagyjából hogy működik a nemzetközi pénzpiac, ugyanis a vállalatok és a háztartások mellett ennek a piacnak a szereplői a démonizált spekulánsok is.

A devizapiacon a magyar vállalatok akkor vesznek pénzt, például eurót, amikor külföldről vesznek például a termelésük során felhasznált alapanyagokat vagy technológiát, vagy például amikor külföldi beruházást készítenek elő. A háztartások jellemzően például akkor vesznek devizát, mikor külföldre mennek nyaralni. A devizaspekulánsok abban különböznek a cégektől és a háztartásoktól, hogy nem saját felhasználásra vesznek devizát, hanem arra játszanak, hogy az árfolyam változásán keresztül nyereséget realizáljanak, ezt nevezzük spekulációnak.

A devizák árfolyamát - ahogy minden áruét - a kereslet és a kínálat határozza meg. Ha a magyar cégek és a háztartások eurót adnak el, akkor azzal minden más változatlansága mellett a forint árfolyamát erősítik, az euróét pedig gyengítik. Amikor a spekulánsok dollárt vesznek forintból, akkor a dollár árfolyama erősödik, a forinté gyengül.

Az árfolyamra ezen kívül hatással van viszont még egy fontos dolog, ez pedig nem más, mint a jegybanki alapkamat, amit az adott pénzt kibocsátó központi bank határoz meg. Ha egy országban a jegybank a kamatláb emelése mellett dönt, akkor azzal - megint minden más tényező változatlansága mellett - erősíti a pénz árfolyamát más pénzekhez képest. Vegyük példának az amerikai jegybank kamatemelését, ami az utóbbi idők történéseit a leginkább meghatározta: a Fed növelte az alapkamatot, emiatt pedig a spekulánsoknak hirtelen arányaiban jobban megérte dollárban tartani a pénzüket.

A dollár hirtelen értékesebb lett, ehhez képest a forint kevésbé számított jó befektetésnek, ezért eladták, az árfolyama pedig emiatt gyengült.

A spekuláció igazából annyiban különleges, hogy ha mindenki egy adott pénz árfolyamának erősödésére számít, akkor már önmagában a pénz vásárlásával is erősítheti az árfolyamát, miközben az árfolyam változásán keresztül akar profitot realizálni. A devizapiacon ugyanakkor nagyon sok szereplő van, így egy-egy szereplő önmagában kevés, hogy jelentősen befolyásolja az árfolyamot, az összebeszélés, és azt követő koordinált vásárlás pedig ugyanúgy illegális, mint mondjuk a kartelezés az építőiparban.

A devizapiacon a spekulánsok akaratukon kívül viszont tudnak kárt okozni, ha megfelelő információk hiányában - vagy például egymás viselkedését irányadónak tekintve, és így csordahatást okozva- , a valós folyamatok által indokoltnál komolyabb hatással tudnak lenni egy pénzügyi eszköz vagy egy deviza árfolyamára. A 2008-as válság után Nobel-díjas közgazdászok írtak erről könyveket, uniós szinten pedig szó is volt Tobin-adó nevű kismértékű pénzügyi tranzakciós adó bevezetéséről a spekuláció okozta károk ellensúlyozására, amiből végül nem lett semmi.

Nem csak a forint gyötrődik

A spekuláció tehát lehet káros, ugyanakkor biztos, hogy nem abban az értelemben, ahogy Kovács Zoltán vagy Erdoğan beszél róla. Ha igazuk lenne, akkor az alábbi ábrán csak a forint vagy a líra gyengülése látszana az euróval szemben.

De a forint és a líra gyengülésén kívül - utóbbiról itt írtunk részletesebben - a lengyel zloty és a cseh korona és a román lej gyengülése is látszik (és akkor a mostanában hasonló okok miatt szenvedő argentin pesót, vagy az iráni riált még nem is ábrázoltuk).

A jelenséget túlnyomórészt külföldről jövő folyamatok okozzák, amelyek hosszabb távon is meghatározóak lesznek:

- Az amerikai jegybank szerepét betöltő Fed elkezdett kamatot emelni, aminek hatására most ott tartunk, hogy már nemcsak a feltörekvő országok körében számít kirívóan alacsonynak a magyar állampapír hozama, de egyes időtávokon már a jóval biztonságosabb amerikai kötvények is jobb befektetést jelentenek.

- Emellett előfordulhat, hogy az inflációs környezet megváltozik, és például az olajárak emelkedése miatt (amelyet az OPEC törekvései mellett az USA–Irán-konfliktus is fűt) beindul a drágulás.

- Az Európai Központi Bank pedig véget vetett az eszközvásárlási programjának.

A gyengülés tehát közös pont pont egy csomó feltörekvő piaci deviza esetében, de azért vannak különbségek. A román lej mérsékeltebb gyengülését az magyarázza, hogy ott a jegybank már elkezdett kamatot emelni, a horvát pénz pedig azért erősödött, mert a nyári szezon előtt mindig erősödni szokott, ahogy a nyaralók elkezdenek bevásárolni kunából, másrészt pedig a horvát kormány nemrég jelentette be, hogy komolyan tervezik az euró bevezetését, ami szintén javította az árfolyamot.

És hogy miért gyengült jobban a forint, mint a lengyel és a cseh pénz? Egyrészt bár a magyar gazdaság makroadatai erősek, a cseh és lengyel gazdasági teljesítmény még erősebb, másrészt ott a jegybankok már bejelentették, hogy hajlandóak kamatot emelni, a cseh jegybank már emelt is az alapkamaton.

A forint gyengülésének leginkább meghatározó oka így jelenleg nem más, mint hogy a magyar jegybank kitart a laza monetáris politikája mellett.

És bár a legutolsó kamatdöntés indoklásában már van utalás arra vonatkozóan, hogy nem marad örökre ilyen alacsony az alapkamat, a jegybank azt hangsúlyozza, hogy az elsődleges célja az infláció szintentartása, és úgy ítélik meg, hogy ehhez a laza monetáris kondíciók fenntartására van szükség.

Ki jár vele jól, és ki rosszul?

A gyengébb forintárfolyamot a lakosságnak az a része érezheti meg első körben, ami külföldi nyaralást tervez. Az euróval szemben egy év alatt 4,3 százalékkal gyengült a forint, ami a tengerpartok közül például egy olasz, görög vagy spanyol nyaralásnál jelenhet meg extra költségként, de a forint a kunához képest már 5,3 százalékkal, a bolgár levához képest pedig 4,3 százalékkal gyengült tavaly nyárral összevetve.

Fotó: Shutterstock

Hosszabb távon a gyengébb forint a változó kamatozású devizahitelek tulajdonosainak okozhat problémát, mivel a hitelük értéke forintban emelkedik majd. Mivel a jegybank és a kormány az elmúlt években a lakosságot a fix kamatozású forinthitelek felé terelgette, ez a lakosságnak fogja a legkisebb problémát okozni (bár azért elég sok magyarnak van változó kamatú forinthitele, itt a törlesztő a jegybank kamatemelése miatt nőhet majd). Az államnak is jelentősen csökkent a devizaadóssága: az államadósságon belül a deviza részarányát 22 százalékra sikerült csökkenteni tavaly év végére a 2010-es 50 százalékról, ami így sokkal ellenállóbbá teszi az államháztartást a nemzetközi hatásokkal szemben.

Örülhetnek ugyanakkor azok az exportáló cégek, akik a termékeiket kis mértékben állítják elő importált alapanyagokból, ugyanis az ő termékeik arányosan olcsóbbá válnak más termékekhez képest a gyengébb forintárfolyam miatt. Az import ugyanakkor pont emiatt megdrágul, ami hosszabb távon inflációt is okozhat: ha ez így alakul, akkor már a jegybanknak is lépnie kell majd.

A 2019-es költségvetésbe szintén bekavarhat, ha marad a gyengébb forintárfolyam, ugyanis a költségvetési tervezte alapján a jövő évi büdzsét 311,3 forintos euróárfolyamra szabták, ami így borulhat, bár Varga Mihály pénzügyminiszter egyelőre kitartott amellett, hogy a gyengülés csak átmeneti állapot.

Marad a gyenge forint

Abban úgy tűnik, hogy egyetértés van az elemzők között, hogy hosszabb távon is hozzászokhatunk a gyengébb forintárfolyamhoz, azonban az már inkább a jóslás része a dolognak, hogy meddig gyengülhet még a magyar pénz. Tatha Ghose, a Commerzbank londoni befektetési részlegének európai feltörekvő piacokkal foglalkozó főközgazdásza csütörtökön azt mondta, tartják magukat a jelenleg is érvényes előrelejelzésükhöz, ami 325 forint/eurós árfolyamot jelent 2018 végére. Virovácz Péter, az ING Bank vezető közgazdásza a Portfolio.hu-nak azt mondta, kalkulációi alapján egy tartósan 335 körül alakuló árfolyamot sem tart kizárhatónak.

Abban viszont már nincs egyetértés az elemzők között, hogy mennyire indokolt az, hogy a forint gyengülése erősebb volt például a zlotyénál vagy a koronáénál. Ghose szerint a forint együtt mozog a régiós devizákkal, viszont például Török Zoltán, a Raiffeisen Bank vezető közgazdásza szerint amellett, hogy a gyengülés alapvetően globális jelenség, a hazai gazdaságpolitika is hozzájárulhatott ahhoz, hogy a forint a régiós társakhoz képest nagyobb mértékben gyengült.

Azzal kapcsolatban egyelőre csak találgatni lehet, hogy mi lesz a jegybank első lépése, ha bele akarnak kezdeni a monetáris szigorításba. Virovácz Péter szerint a legvalószínűbb az, hogy a jegybank első körben az úgynevezett nem hagyományos monetáris politikai intézkedései közül fog leállítani párat. Ilyen a monetáris politikai célú kamatcsere program, a devizacsere-ügylet és a jelzálog-vásárlási kötvényprogram, ezeknek pedig mind az volt a célja, hogy bankok olcsóbban jussanak forrásokhoz, és ezáltal többet hitelezzenek.

Kövesse az Indexet Facebookon is!

Követem!