A Magyarország és az IMF-EU páros között zajlott tárgyalások 2010. július 17-i megszakadásának várható következményeit sokféleképpen értékelték az azóta eltelt időszakban. Egyes hazai és nemzetközi vélemények kiálltak Magyarország mellett, amiért hazánk ajtót mutatott a kizárólag a fiskális stabilitással törődő IMF-nek, míg más vélemények szerint akár súlyos következményekkel is szembesülhetünk, amennyiben nem hosszabbítjuk meg lejáró hitelszerződésünket. Bár az ügy nem mentes a politikai felhangoktól – és a helyzet megoldására akár az is hatással lehet, ha a kormány sikeresen érvényesíti Magyarország érdekeit az európai politikai porondon – érdemes a tárgyalások megszakadását finanszírozási lehetőségeink szempontjából is áttekinteni.

Az IMF hazazavarása kapcsán felmerült az ország hitelminősítésének, azaz hitelkockázati besorolásának esetleg változása (romlása) is, ennek kapcsán szeretném az alábbi ábrát elemezni. Már előre látom, hogy milyen kommenteket fogok ezért a cikkért kapni, de nem baj.

A Fidesz gazdasági programja köztudott módon tíz év alatt egymillió új munkahely teremtését célozza meg. Ennek egy fontos eszköze az iparpolitika: olyan kiemelt szektorok állami fejlesztése, mint a mezőgazdaság, az építőipar, a turizmus, sőt a „zöldipar”, amelyben a tervek szerint egymagában 150-200 ezer munkahely keletkezhet.

„Háború dúl a jegybank és a kormány között? Na és?” Az Index olvasói, mint a magyar hírfogyasztó válogatott keret tagjai talán még egy vállrándításra sem méltatnak egy ilyen című írást, egyrészt világviszonylatban is kiemelkedő erőnléti edzőiktől kapott legendás állóképes-ségük miatt, másrészt a hazai bajnokságban szerzett hatalmas meccsrutinjuknak köszönhetően.

Ha azonban a hír nem egy nekünk ugyan mindennél fontosabb, de a világgazdaság egészét tekintve hibahatárnak is kicsi ország viszonyairól szól, hanem a világ második-harmadik legnagyobb gazdaságáról, akkor talán mégis érdemes figyelmet szentelni a jelenségnek. Japán, mely még 2009-ben is a világ második legnagyobb gazdasága volt, és várhatóan ebben az évben szorul Kína mögé a dobogó harmadik fokára, jó ideje küzd ezzel a problémával, de az elmúlt hetek-hónapok fejleményei alapján a java csak ezután jön. Ennek pedig mindenki megérezheti a hatásait – hiába, a globális játékosoknak nem lehetnek igazi belügyei, az ő bajaik mindenkire tartoznak.

A piacokon ma reggel látható örömöt a kínai kormányzat egy olyan bejelentéssel érte el, amelyben nincs benne az öröm kiváltó oka. A sajátos helyzetet a közeledő G20 csúcs kényszerítette ki, a kínaiak az utolsó pillanatban megint kihúzták a fejüket a hurokból.

Az interneten mindenféle megjelenik. Ha egy portálon azt olvassuk, hogy a föld lapos, és az emberek a szélén ülve a semmibe lógatják a lábukat, akkor vigyorgunk, és továbbklikkelünk. Ám nem érthetünk mindenhez, a legtöbben például híján vannak a pénzelméleti és a pénzügyi rendszer működésére vonatkozó alapismereteknek. Ha ugyanazon a portálon találunk a pénzügyi rendszer alapvető átalakítását javasoló és számunkra hihetetlen megtakarításokat ígérő írásművet, ahol a föld laposságára vonatkozó fejtegetéseket is olvashattuk, akkor persze elég óvatosak leszünk ahhoz, hogy ne vegyünk készpénznek hülyeségeket. Az ország talán legnépszerűbb internetes újságáról okkal tételezzük fel, hogy szakértőkkel ellenőriztet valamit, amihez saját szerkesztői nem értenek, és amíg ezt gondoljuk, kevésbé vagyunk óvatosak. Milyen hitelt adhatunk a szakmánkba nem vágó híradásainak, ha egyszer azon kapjuk, hogy nem teszi?

A pénzügyi szakma inflációs pénzszaporítástól félve kritizálja az EKB döntését, hogy az államfinanszírozás tilalmát államkötvények vásárlásával megkerüli. Az EKB új fellépését azonban a pénzrendszer forradalmi megújításának első lépéseként is lehet értelmezni, amely arra irányul, hogy állami monopóliummá tegye a pénzteremtést.

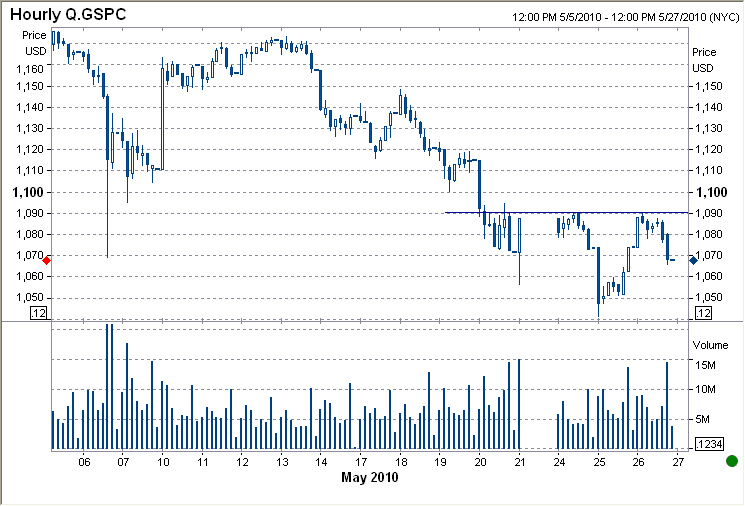

Bár az S&P 500 órás bontású grafikonján is látszott tegnap, hogy az 1090 pontnál húzódó ellenállást elsőre talán nem küzdi le a világ vezető részvényindexe a nagy esések utáni megkönnyebbülésben sem, a kínaiak üzenete nélkül azért egy szép emelkedő napot tudhattak volna maguk mögött szerdán este az amerikai részvénypiacok.

A hír, amely miatt nem így lett, a Financial Times-től származott, a brit lap ugyanis arról tudósított, hogy a kínai állami befektetési alapok a közös európai deviza gyengélkedése miatt fontolgatják euróban denominált eszközeik súlyának csökkentését. Ha valóban ezt tennék, az óriási baj lenne mindenkinek – Kínának is –, nem csoda, hogy a hírre azonnal oda is csapták a részvénypiacot és az eurót egyaránt.

Az elmúlt hetek eseményei lassan nyílt lapos játékra kényszerítik a politikai és jegybanki döntéshozókat. Az elmúlt 1 évben működött szisztéma megbukni látszik, bár ez nem feltétlenül jelenti azt, hogy nem erőltetik tovább. De mi is ez a stratégia általánosságban és globálisan, mire irányul, és valós megoldást ad-e?

„Holt lelkeket veszek” – közölte a meglepett vidéki földesurakkal Gogol hőse, Csicsikov. A terve regénybe illő szélhámosság volt: a holt lelkek, vagyis a meghalt jobbágyok tulajdonjogát ajánlja fel biztosítékként egy banknak, amelytől hitelt remél. Úgy vélte, az átverés csak évekkel később lepleződhet le, a legközelebbi „revízió”, jobbágyösszeírás alkalmával. Addig is a hitel révén növelheti társadalmi megbecsültségét, kényelmesen élhet – ha pedig eljön a revízió ideje, meglép a felelősségre vonás elől.

- Piacok fel.

- De hát lefelé kéne nekik...

- Majd fognak.

- De akkor miért fel...?

- Majd fognak.

Néhány héttel korábbi meeting. Vagy, a szocializmus szavával: értekezlet. Nem is tudom, melyik a rosszabb. Mégis tudom: az sms, amit kapok. Tökfej tökfejre esett. Pár nap kórházi megfigyelés, ami alatt sokat róttuk az értekezlet szó hangulatú folyósokat. Képek, vavva-cicca-vavva, na meg a „Ne ülj rá, műtőbe való” feliratú papírlappal sterilizált műtős asztal. A pont a szocializmuson.

E kacsázások során hallottam a következő, egyáltalán nem Dr. House-i párbeszédet:

- De doktornő, az ismerősünk szerint semmi baja nincs a lányomnak. Kinek higgyek?

- Sajnálom...

- És meg fog gyógyulni?

- Nem vagyunk jósok.

- De hát...

A hétvégén történelmi fordulat következett be az eurózónában: a szigorúan független és szigorúan inflációellenes német jegybank, a Bundesbank mintájára létrehozott Európai Központi Bank feladta azt az elvét, hogy nem finanszíroz semmilyen módon központi költségvetéseket. Mostantól az EKB is vásárol a másodpiacon államkötvényt, vagyis pénzteremtéssel állíthat elő fedezetet – ha közvetett módon is – az európai kormányok költekezéseire. E fordulatnál is megdöbbentőbb azonban az, ahogyan eljutottunk idáig. Rekonstruáljuk az elmúlt napok eseményeit:

Az előbb-útóbb mindenféle mentőakció ellenére szükségképpen bekövetkező görög államcsőd kommentálása kapcsán egyre több olyan vélemény hangzik el, amely az Európai Monetáris Unió szétesését, sőt az egész európai integrációs folyamat leállását vizionálja. Szándékosan használtam a „vizionál” szót, ugyanis a jelenlegi válságszituáció és a felfestett apokaliptikus jövőkép közötti oksági láncolatot ezek a vélemények nem fejtik ki, nagyjából arra szorítkoznak, hogy nagyon nagy baj van az európai integrációval, tehát annak vége lesz. A magam részéről ezzel nem értek egyet, szerintem nemcsak az EU, de az Európai Monetáris Unió is túléli ezt a válságot, csak a formák és a határok változnak meg – bár ez sem kevés.

Az izlandi Eyjafjallajökull vulkán továbbra is eregeti magából a füstöt és hamut, azonban a kitörés intenzitása alábbhagyni látszik, és a kibocsátott hamufelhő magassága is alatta marad a korábbinak. A hónap közepén a hamu a sztratoszféra alsó határáig emelkedett, olyan 6 és 10 kilométeres magasság közé.

Itt már érződik a föld forgásából eredő sztratoszferikus szél hatása. Ez a hamut az európai légtér felé sodorta. Ennek az állandó szélnek az oka a föld forgásában keresendő, a bolygó maga valamivel gyorsabban forog, mint az ebben a magasságban lévő igen ritka levegő. Azaz a levegő a bolygóhoz képest (ami keletről nyugatra forog) nyugatról keletre mozdul el. Ez nem klasszikus meteorológiai értelmben vett szél, de ettől még hatása ugyanaz. Ez tette például lehetővé a második világháborúban a japánok számára, hogy olyan léghajókat készítsenek, amelyeket 10 kilométerre felengedve és időzítővel ellátva bombákat juttassanak el az USA nyugati partvidékére. Pár ilyen bomba okozott is némi riadalmat Kaliforniában, egy ideig az USA hadvezetése azt hitte, hogy japán gépek dobták le a bombákat, ekkor ugyanis még nem tudtak a sztatoszferikus szélről. Ez majd csak a sugárhajtású repülés idején vált közismertté. És ha valaki eddig nem tudott volna erről, most a reptéren rostokolva volt ideje rá, hogy a számtalan híradásból mindezt megjegyezhesse.

A cikk első része arról szólt, hogy Görögország nagyon nehezen kerüli a csődöt, vagyis azt, hogy vagy fizetésképtelen legyen, vagy hogy valamilyen egyeztetett módon fizetési halasztást, adósságátstrukturálást hajtson végre. Akkor azt írtam, hogy ez geopolitikailag is jelentős esemény, mert 180 fokkal szembe megy mindannak, ami a második világháború óta Európában történt. Olyan folyamatok láncolatát indítja meg, ami ismét átrajzolja, bizonyos értelemben visszarendezi Európa működését, amivel a hatvanöt éves, szinte folyamatos integrációs folyamatnak — egyelőre, vagy talán végleg — vége szakad, az Eurózóna pedig akár szét is szakadhat.

Lassan ki kell mondani, hogy Görögország valószínűleg csődbe megy. Ez talán a legjelentősebb európai esemény a második világháború lezárása óta, ugyanis alapvetően fordítja vissza azt a folyamatot, ami Berlin 1945-ös elfoglalása óta meghatározta Európa életét.

Geopolitikai változásról van szó. Száznyolcvan fokos fordulat abban a láncolatban, amellyel Németország lefegyverzésétől fokozatosan jutottunk az európai integráció egyre magasabb szintjére. Ennek az integrációnak a kelet-európai bővítés mellett az egyik utolsó állomása volt az euró létrehozása. Lehet, hogy Európa más irányt vesz, és ezt az irányt a hatvanöt éven át visszafogottan viselkedő Németország határozza meg.

A kétrészes cikk első fele Görögországgal és annak adósságügyeivel foglalkozik, a második a történet ellenkező végén álló Németország és vele Európa jövőjét boncolgatja.

A Magyarországon elterjedt gyakorlat szerint a pénzügyi kormányzat csúcspozíciói és a Big Four tanácsadó cégek szakértői állásai között szabad az átjárás . Két volt pénzügyminiszter és az Apeh volt alelnöke jelenleg is valamelyik adótanácsadó partnere, a bársonyszék mostani tulajdonosa, akárcsak az MNB elnöke pedig az egyik első embere volt korábban. Ezek a cégek elsősorban nagy nemzetközi vállalatok számára végeznek adótanácsadást, valamint segítik a beruházói adókedvezmények megszerzését. Tevékenységük másik részét a magyarországi nagyvállalatok offshore ügyeinek intézése képezi. A Figyelő szerint egyetlen ciprusi címen – a CY-3030, Limassol, Chrysanthou Mylona 3. alatt – 293 magyar vállalat tulajdonosának van a székhelye. Ez a cím ad otthont a Deloitte-csoport helyi képviseletének is.

Az önmagában nem lenne probléma, hogy a múlt heti EU csúcson a görög válság ügyében Európa vezető politikusai bohócot csináltak magukból, hiszen egyrészt ez a foglalkozásukkal jár, másrészt az ilyen ragyogó előadásokért lehet őket igazán szeretni. A láthatóan jelentős részben a cirkuszi porondon rögtönzött műsorszámuk lényege az volt, hogy óriási csinnadrattával odaígértek egy komplett süllyedő hajónak egy darab, frissen öntött ólomból készült mentőövet, azt is csak azzal a feltétellel, hogy mire a hajó teljesen elsüllyed, a legénység tagjainak és az utasoknak tökéletesen meg kell tanulniuk úszni.

A háztartások devizahiteleinek állománya körülbelül 6400 milliárd forintot tesz ki. Ennek kilencven százaléka svájci frank alapú, és 97 százaléka öt éven túli lejáratú. Az alacsony kamatlábú devizahitelek gyors elterjedését az okozta, hogy a hitelintézetek nem tájékoztatták részletesen ügyfeleiket az ilyen hitelek kockázatainak mértékéről. Az ügyfeleket olyan táblázatokkal kellett volna ellátni, amelyek szemléltetik, hogy az esetleges 5, 10, 15, stb. százalékos forintárfolyam gyengülés esetén mekkorára fog nőni a havi törlesztőrészletük.

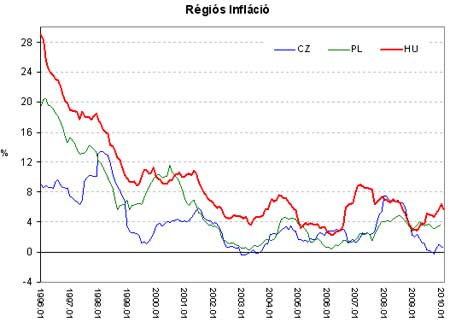

Gazdasági mutatóinkat tekintve sok mindenben különbözünk régiós szomszédainktól, az egyik lényeges differencia, hogy az elmúlt tíz év során nálunk jóval magasabb volt az infláció mint a Csehországban vagy Lengyelországban. A magasabb inflációnk régiós viszonylatban magasabb jegybanki, és így magasabb kereskedelmi banki kamatokat jelentett az elmúlt évek során, ez volt az egyik oka annak, hogy szomszédainkhoz képest nálunk jóval elterjedtebb volt a devizahitelezés. A jelentős devizahitel felvétel itthon végső soron fogyasztásban csapódott le, tehát tolta a keresletet, erősítette az inflációs nyomást, és a magas importon keresztül folyófizetési mérleg hiányt eredményezett. Volt ebben tehát egy kis ördögi kör jelleg, hisz az infláció leszorítását célzó szigorúbb jegybanki politika a táguló forint-euró vagy magyar-svájci kamatkülönbözeten keresztül, az erősödő forint mellett, csak fűtötte a devizahitelezést, vagyis a fogyasztást. A burjánzó, szabályozatlan devizahitelezés katasztrofális következményeit a válság során megtapasztaltuk, az azóta hozott intézkedések a jövőben ezt a kockázatot mérséklik, habár a devizahitelekből adódó sérülékenység még több éven át velünk marad, hisz a kiépült állomány nem tud egyik pillanatról a másikra eltűnni. Úgy tűnik, hogy a válság, a gazdasági visszaesés részben a másik problémánkat is kezeli, megtöri a magasabb inflációt, az MNB legfrissebb előrejelzése szerint 2011 végére 2 százalék körülire mérséklődik majd az árszínvonal emelkedés üteme.

Válságkezelésből jeles. Mármint a lakosság viselkedése a megtakarítási lehetőségek terén a válság ideje alatt. Ezt mutatják legalább is azok a statisztikák, melyek a háztartások döntéseit tükrözik a banki betétek és a tőzsdei részvények piacain. A körülmények ugyanakkor változni látszanak, és bár a válság kifutása kapcsán még számos kérdőjel van, annak egy fontos szakasza minden bizonnyal lezárult.

2008. és 2009. az offshore-ellenes keresztes háború évei voltak, idén pedig a bankárok ellen indul harcba a nemzetközi igazságosztók serege. Legalábbis úgy tűnik, hogy a fejlett államok - nevezhetjük ezeket OECD tagállamoknak, G20-nak vagy valóság közelibb néven "magas adózású területeknek" - az egyetemes közjó és gazdasági stabilitás érdekében megrendszabályozzák a krízis okozóit, a banánköztársaságokat és a haszonleső bankárokat.

A pénzügyi válság átrajzolta az egyes régiók és országok pénzügyi térképét. Elemzésekben, befektetői döntésekben a korábbiakhoz képest egyre újabb országcsoportok jelennek meg, különböző országok kapnak önálló figyelmet, korábban egymástól távol eső államok kerülnek összehasonlításra. Önmagában megtisztelő az a figyelem, ami ezen folyamatban Magyarországnak kijut, különösen, mert nemzetközi szervezetek, befektetőházak, sőt olykor még hitelminősítők is egyre gyakrabban méltatják, hogy Magyarország a válság legnehezebb időszakában is milyen mértékű költségvetési konszolidációra volt képes. Ebből a sorból viszont feltűnően kilóg Edward Hugh 2010. január 21-én megjelent, Hungary Isn't Another Greece......Now Is It? című cikke. (Az elemzést az Index is közölte. Oszkó válasza angolul ma megjelent a Hugh-elemzést közlő fistfulofeuros.net -en is. )

Az értékalapú ingatlanadó a mai magyar adórendszer hiányzó eleme. E szakmai evidencia ellenére a képviselők sokat nyűglődtek bevezetésével (lásd: Építményadó-impotencia adóügyben). A nagy nehezen kikínlódott, belső ellentmondásokkal terhes luxusadótörvényt végül is megszülték, ezt azonban az Alkotmánybíróság (AB) simán megsemmisítette. Fő érve az volt, hogy az önkormányzati értékbesorolás szerinti, az adott ingatlan konkrét műszaki jellemzőin alapuló ún. számított értéknél nincs jogi út az adóalap vitatására olyankor, amikor az ingatlan tényleges forgalmi értéke (piaci értéke) alatta marad a számított értéknek (155/2008. (XII.17.) AB határozat).

Lehet, hogy az elmúlt időszak devizahiteles mizériája után kicsit fals hangzása van a címnek. De, mint oly sokszor a látszat itt is csal. A cím inkább egy pozitív változásra szeretné felhívni a befektetők figyelmét.

Az elmúlt évek során Magyarország esetleges eurózóna csatlakozásának az esélye folyamatosan csökkent, a több mint két éve zajló globális válsághoz való részben kényszerű alkalmazkodásunk azonban nagy változást hozott a kilátásokat illetően. Görögország agóniáját látva azonban felvetődhet a kérdés, hogy nem hullik –e szét a rendszer mire odaérünk.

A 2008-2009-es válság egyik aspektusa nagyon leegyszerűsítve az volt, hogy megrendült a pénzügyi szektorba vetett bizalom, bajba kerültek a bankok, értékpapírcégek, biztosítók, s ezeket a kormányzatoknak, államoknak kellett kimenteni. Az történt, hogy ezek a cégek (és jellemzően a lakosság is) megpróbálták adósságait csökkenteni, miközben ezt az adósságot átvállalta az állami szektor, így segítve rajtuk. Azaz, az államok egyre jobban kezdtek eladósodni, hogy megmentsék a gazdaságot. A második Nagy Gazdasági Válság elhárításának azonban nagyon komoly ára volt a legtöbb országban: az államok rendkívüli, soha nem látott gyorsaságú eladósodása. Ez alól kivételt képez például Magyarország, amely korábbi bűnei miatt kényszerpályán mozgott, s így kénytelen volt más utat választani: itt az állam is egyre kevesebbet költött ellentétben a legtöbb országgal. Ennek természetes következménye egy nagyon komoly recesszió lett idehaza. Amiről most szó lesz, az ennélfogva jellemzően nem alkalmazható Magyarországra, hanem sokkal inkább a nagy gazdaságokra.

Egy évvel ezelőtt Bernard Madoff gigantikus csalásán hüledezett a világ. Senki sem gondolta volna, hogy a Nasdaq korábbi elnökeként is hírnevet szerzett sztárbefektető Kulcsár Attilát is megszégyenítő pimaszsággal képes átverni a pénzvilág „elitjét”. A csodabankár által felépített piramisjáték – Madoff saját bevallása szerint – már közel két évtizeddel korábban kezdődött, a csalássorozatban összesen körülbelül 65 milliárd dollárnyi virtuális pénz került az ügyfelek „számláira”. A lufi kipukkadt, a befektetők futhattak a pénzük után.

Úgy tűnik, manapság komolyan kell foglalkozni azzal, hogy milyen a jó monetáris és a jó fiskális politika. Sokan azt hiszik –elsősorban hazánkban-, hogy a szigorúnak látszó költségvetési és pénzügyi politika már önmagában elégséges feltétel ehhez és nem veszik figyelembe, hogy a valódi cél nem az egyensúly, hanem a jólét növelése egy adott társadalmon belül. A másik tévhit az, hogy sokak szerint az egyensúly önmagában elvezet a jóléthez, illetve azt hiszik, a parametrikus változtatás az már maga reform.

A mostani válság okainak tisztázásakor és értelmezésekor érdemes megvizsgálni a közgazdaságtani racionalitáson túl, egyéb, első ránézésre nem a tárgykörbe eső okokat is. Itt egészen prózaiakra gondolok: az emberi érzelmekre, az érzelmek befektetési és pénzügyi döntésekben betöltött szerepére. A közgazdaságtannak ezzel a témával bővebben és részleteiben is foglalkozó ágát angolul behavioural finance-nak hívják, magyarban a pénzügyi viselkedéstan kifejezése honosodott meg. Úgy gondolom, hogy e tudományos módszerekkel már leírt és vizsgált témakör behatóbb ismerete fontos lehet a jövő szempontjából, legyen szó a válságból való kilábalásról, a pénzpiacok jövőjéről vagy éppen saját személyes pénzügyeink tervezéséről.

Rovataink a Facebookon