A Gránit Bank működési formája zártkörűen működő részvénytársaságról nyilvánosan működő részvénytársaságra változott hétfőn, egyúttal a társaság rövidített cégneve GRÁNIT Bank Nyrt.-re módosult.

Ezzel párhuzamosan – ugyanezen a napon – a Gránit Bank meglévő törzsrészvényeit bevezették a Budapesti Értéktőzsdére – közölte hétfőn a pénzintézet az MTI-vel.

A részvény egy olyan értékpapír, amely a kibocsátó vállalatban szerzett tulajdonjogot testesíti meg a befektető számára. Amennyiben egy vállalatnak összesen 100 ezer részvénye van forgalomban, és mi ebből ezer darabbal rendelkezünk, úgy a részesedésünk a vállalat értékének 1 százaléka.

A pénzintézet új törzsrészvényeket is kibocsát, amelyeket 2024. november 26. és 2024. december 11. között a lakossági befektetők a bank mobilalkalmazásában vagy videóbanki csatornáján jegyezhetnek.

A Gránit Bank versenyelőnye az, hogy ötvözi a tradicionális bankok és a fintech szolgáltatók értékeit

– fogalmazott a közleményben Hegedüs Éva, a Gránit Bank elnök-vezérigazgatója.

Hozzáfűzte, hogy a bank elmúlt 15 évben elért eredményei megalapozták a tőzsdére lépést, a következő 10 évre szóló üzleti stratégiát a közelmúltban fogadta el a bank közgyűlése, ezzel validálva az eddigi sikeres működési modellt.

A tőzsdére lépéssel cél az is, hogy a részvényesi értéknövekedésből minél többen részesülhessenek

– tette hozzá. Korábban nagyinterjút készítettünk a Gránit Bank vezérével, ahol minden részletet elárult a pénzintézet működéséről, terveiről.

A minimum összkibocsátási összeg 7 milliárd forint, a bank igazgatósága ezenfelül legfeljebb 23 milliárd forint összkibocsátási értékben túljegyzést fogadhat el. Azt is elmondták, hol juthatnak hozzá a lakossági ügyfelek a részvényekhez:

Az intézményi befektetők a könyvépítéses aukciós ajánlataikat a Gránit Banknál és az Equilor Befektetési Zrt.-nél tehetik meg.

„A nyilvános társasággá válás és a tőzsdére való bevezetés nem jelent változást a bank üzleti modelljében, a bank menedzsmentje változatlan, az ügyfelek változatlan formában vehetik igénybe a Gránit Bank szolgáltatásait” – írták.

A kormány teljesítette a 21 intézkedésből álló Új Gazdaságpolitikai Akcióterv első pontját: létrejött a munkavállalói és munkáltatói érdekképviseletek hároméves bérmegállapodása a minimálbér és a garantált bérminimum tekintetében. Konkrét számokkal mutatták be, hogyan alakul a minimálbér a következő években:

„A kormány a bérmegállapodással érdemben hozzájárul a jövedelmek vásárlóerejének növeléséhez, valamint ahhoz, hogy a gazdasági bővülés eredményeiből a társadalom lehető legszélesebb köre részesüljön” – fogalmaznak a kommünikében.

A minimálbér és a garantált bérminimum tekintetében átfogó hároméves bérmegállapodás jött létre a versenyszféra és a kormány Állandó Konzultációs Fórumának (VKF) tagjai között. A VKF tagjai:

„A történelmi megállapodás aláírására a miniszterelnök jelenlétében került sor” – árulta el közleményében a gazdasági tárca.

„A kormány célul tűzi ki, hogy a konjunktúra helyreállítása bevonó jellegű legyen, a társadalom és gazdaság lehető legszélesebb köre részesüljön belőle, különösen a magyar munkavállalók és a családok” – írja a tárca.

A minimálbér 2025-ben 9 százalékkal, 290 800 forintra emelkedik, azaz 2010-hez képest mintegy négyszeresére nő a kötelező legkisebb munkabér összege, miközben a Gyurcsány-korszakhoz képest ma már 1 millióval dolgoznak többen Magyarországon

– világítottak rá a közleményben. Leszögezték, hogy a béremelés dinamikájának követnie kell a gazdasági és vállalati hatékonyság mutatóinak növekedését, ezért a minimálbér 2026-ban további 13 százalékkal, 328 600 forintra, 2027-re 14 százalékkal, 374 600 forintra emelkedhet.

Így 2027-ben a minimálbér eléri az arra az évre várható rendszeres bruttó átlagkereset 50 százalékát. Mindezek mellett a VKF tagjai a garantált bérminimum jövő évi emelésében is megállapodtak,

így a garantált bérminimum mértéke 2025-ben 7 százalékkal, 348 800 forintra fog növekedni.

A kormány a bérmegállapodás biztosítása érdekében segíti azon munkáltatókat, akik minimálbérrel foglalkoztatnak munkavállalókat. Nekik „csúsztatva” kell majd fizetniük a megnövekedett szociális hozzájárulási adót, tehát 2025-ben a 2024-es, 2026-ban a 2025-öst, míg 2027-ben a 2026-os értéknek megfelelően kell befizetniük.

A bérnövekedési pálya sikeres megvalósításához a munkáltatók termelékenységének és hatékonyságának további növelésére van szükség

– világítottak rá. „Ezért a kormány az akcióterv részeként megvalósuló Demján Sándor Program keretében mintegy 1410 milliárd forinttal támogatja a hazai kis- és középvállalkozások fejlődését, növekedését.”

A gazdasági tárca szerint a bérek tartós és érdemi emelkedése hozzájárul a fogyasztás bővüléséhez, ezáltal pedig ahhoz, hogy a magyar gazdaság 2025-ben 3 százalék feletti növekedést érjen el.

„A kormány a jövedelmek vásárlóerejének növelését további intézkedésekkel, a munkáshitel program elindításával és a gyermekek után járó családi adókedvezmény megduplázásával is támogatni fogja. A kormány célja, hogy a közeljövőben a minimálbér 1000 euróra, míg az átlagkereset 1 millió forintra emelkedjen” – zárták a közleményt.

Az Európai Unió Tanácsa jóváhagyta az EU 2025-ös általános költségvetésének közös tervezetét, ami 199 976,2 millió euró kötelezettségvállalást és 155 209,3 millió euró kifizetést irányoz elő a 2021-2027-es időszakra vonatkozó többéves pénzügyi kereten kívüli speciális eszközökre vonatkozó előirányzatok nélkül – közölte az uniós tanács hétfőn.

A brüsszeli tájékoztatás szerint ebben az évben 800,5 millió euró áll rendelkezésre a jelenlegi többéves pénzügyi keret kiadási felső határa alatt, lehetővé téve az EU számára, hogy előre nem látható szükségletekre reagáljon.

A közlemény idézte Banai Péter Benőt, az Európai Unió Tanácsának soros elnöki tisztjét betöltő Magyarország Pénzügyminisztériumának államháztartásért felelős államtitkárát, aki azt mondta: a jövő évi költségvetés lehetővé teszi az Európai Unió számára, hogy a kiemelt területeire összpontosítson, miközben körültekintő és reális megközelítést biztosít az adófizetők pénzének elköltéséhez.

Elegendő pénzügyi mozgásteret tartottunk meg ahhoz, hogy reagáljunk az előre nem látható körülményekre, figyelembe véve a jelenlegi gazdasági és geopolitikai helyzetet

– fogalmazott a közlemény szerint Banai Péter Benő.

A költségvetés elfogadását még az Európai Parlamentnek is be kell jelentenie, miután jóváhagyta a közös tervezetet. Az Európai Parlamentnek és az Európai Unió Tanácsának egyaránt 14 nap áll rendelkezésére, hogy hivatalosan is jóváhagyja a megállapodást – tájékoztattak.

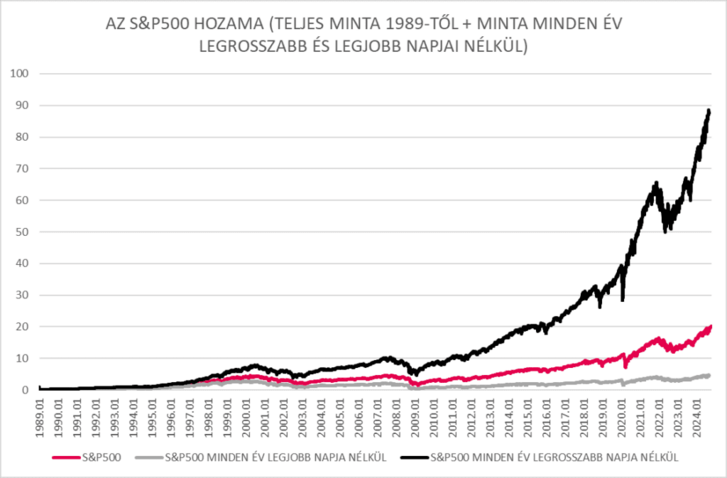

Az amerikai elnökválasztás napján sokan kérdezték, vajon mit kéne csinálni? Venni? Eladni? A mi válaszunk az volt, hogy várjunk pár napot. Nézzük, miért van ennek jelentősége, és most, két héttel a nagy nap után milyen képet mutatnak a piacok!

Nem a következő 5-10 nap fogja megváltani a világot, az ugyanakkor igaz, ha a befektető kimarad a legjobb napokból, vagy elkerüli a legrosszabbakat, hosszú távon a végső eredménye merőben más képet fog mutatni. Szignifikánsan más az eredmény, ha például az S&P 500-ban 1989 óta nem vesszük figyelembe minden év egyetlen legjobb napját. De ennél is szemet gyönyörködtetőbb, ha el tudjuk kerülni minden év egyetlen legrosszabb napját. Persze mindez csak teoretikus, pénzügyi filozofálgatás, de nem árt tisztában lenni vele.

Tehát eltelt két hét, és ott vagyunk, ahol nekifutottunk az amerikai elnökválasztásnak. Összességében ebből messzemenő következtetést nem vonunk le, csak annyit, hogy amikor valami nagyon várt esemény miatt hirtelen mindenki euforikus állapotba kerül, akkor lehet, hogy jobb egy kis szünetet tartani, és nem feleslegesen átalakítani a portfóliónkat. (És még az is lehet, hogy ez lesz a helyzet a kínai piacon is, ahol a nagy fiskális stimulus bejelentése óta nem sok dolog történt.)

Nemrég (10.06.) a Nike nem túl fényesre sikerült gyorsjelentéséről értekeztünk, és ha abban megemlítettük a Gillette példáját, akkor úgy tartjuk korrektnek, ha ezt most ki is fejtjük. Igaz, ennek a sztorinak nem sok köze van a piacok jelenlegi mozgásához, de esettanulmánynak nem utolsó, mellesleg bemutatja azt, miért nehéz még akár egy betonbiztos vállalat jövőjét is modellezni. Nézzük, mi történt évekkel ezelőtt...

A 2019-es második negyedéves gyorsjelentésében a Procter and Gamble, bár elemzői várakozásokat meghaladó eredményről számolt be, mindez csak akkor állta meg a helyét, ha kivettük belőle az egyedi tételeket, amelyek között felbukkant egy leírás is.

Innen kezdett érdekessé válni a dolog, hiszen a PG olyan márkákat birtokol, mint a Pampers, az Oral-B, az Ariel, az Always vagy a Head & Shoulders, csak hogy néhányat említsünk. A leírás pedig nem volt kevés, több mint 8 milliárd dollárra rúgott, és az érintett szegmens a Gillette volt. Pedig ez a cég szinte minden pénzt megér – vallotta a '80-as és '90-es években korunk egyik legsikeresebb befektetője, Warren Buffett.

Buffett 1989-ben 600 millió dollárt fektetett a Gillette-be, ez akkor a részvények 11 százalékát jelentette. Természetesen elsőbbségi részvényeket kért, 8,75 százalékos osztalékhozammal. Talán az évtized üzletének is lehetett volna nevezni, hiszen akkor majdnem minden amerikai háztartásban volt legalább egy Gillette penge (de abban az időben a cég nem csak ezt gyártotta, hanem tollat, papírt, izzadásgátlót, később a Duracell és a Braun, valamint az Oral-B is a céghez tartozott). 1996-ban Buffett egy befektetőkhöz írt levelében azt fejtegette, hogy a Gillette (és például a Coca-Cola) esetében még a versenytársaknak is el kell ismerniük – ha józan fejjel gondolkoznak –, hogy ezek a cégek az egész világon dominálni fogják a piacukat, szinte végtelenül hosszú időtávon. Ekkor a Gillette piaci részesedése az USA-ban több mint 70 százalék volt.

Megjött az első fecske a részvénypiacon, és bár a kicsit szokatlan hűvös és esős októberi napokon fecskékről értekezni, de nem mi diktálunk, hanem a piac. Két fontos dolog is történt (elkezdődött) az elmúlt napokban, ami mellett nem lehet szó nélkül elmenni: a kínai stimulus és a gyorsjelentési szezon kezdete. Ma az elsőről lesz szó.

Másfél hete a kínai központi bank egy masszív stimulust, likviditásbővítő intézkedéssorozatot jelentett be. Csökkentette a bankok számára előírt kötelező tartalékrátát, amivel körülbelül 142 milliárd dollár likviditást szabadított fel, és 0,2 százalékkal csökkentette az irányadó kamatot. Másrészt enyhítette a jelzálogkamatokat és a második lakás vétele esetén a kezdő részletet (25 százalékról 15 százalékra), továbbá 60 százalékról 100 százalékra emeli azoknak a kereskedelmi bankoknak a finanszírozási támogatását, amelyek olyan helyi tulajdonú állami cégeknek nyújtanak hitelt, amelyek a többletlakásokat vásárolják meg, hogy megfizethető lakásokká alakítsák át azokat.

Harmadrészt pedig olyan eszközöket hozott létre a jegybank,

amelyekkel a tőzsdét lehet aládúcolni.

Például az arra alkalmas intézményi befektetők TSY és jegybanki kötvényeket, sőt ETF-eket is felhasználhatnak alapletétként, hogy részvényeket vegyenek. Ha még ez sem lenne elég, refinanszírozást nyújt olyan bankoknak, amelyek arra kínálnak hitelt, hogy egy nyilvános vállalat a saját részvényeit vásárolja vissza. Ebből pedig az következett, hogy az évek óta (2021 óta) csökkenő kínai tőzsde hirtelen 2024 legjobban teljesítő indexe lett.

Persze sokan azonnal kifejtették véleményüket az intézkedésről. David Tepper szerint mindent meg kell venni, ami Kína, Stanley Druckenmiller szerint bottal sem szabad piszkálni a kínai tőzsdét. Hát, ettől okosabbak nem lettünk…

2023 még szerényre sikerült a hazai lakáspiacon: a kereslet jelentősen visszaesett, ami az árak alakulásán is meglátszott, ugyanakkor így is nagyobb összeget kellett fizetni az ingatlanokért 2022 átlagos szintjéhez képest. A lakások ára az MBH Lakásárindex szerint 2022 negyedik és 2023 negyedik negyedéve között 6,4 százalékkal nőtt, 2022 átlagos és 2023 átlagos szintje között pedig 8 százalékos volt az eltérés. 2024 viszont már sokkal élénkebb első fél évet hozott a lakáspiacon, a kereslet növekedett, ami az árakra is hatással volt.

A lakásárak mellett a bérleti díjak emelkedése is folytatódott: 2024 júliusában országosan 10,2 százalékkal kellett többet fizetni a bérleményekért, mint egy évvel korábban, míg Budapesten 9,3 százalékos növekedés volt megfigyelhető a KSH és az ingatlan.com közös lakbérindexe szerint.

A 2028/Y jelű kötvény a piacon lévő Prémium Euró Magyar Állampapírok harmadát teszi ki, azaz értékében jelentős tétel, de ennél is izgalmasabb a kamatfizetése, mivel euróban 8,65 százalékos kamatot kapnak a kötvény tulajdonosai – írja a monitorblog.hu.

Kiemelték ugyanakkor, hogy a kamatfizetést követően változik a kötvény kamatozása, így a következő egy évben a csökkenő inflációs pálya és a kötvény által biztosított kamatprémium alapján 5,6 százalék feletti éves kamatot kapnak majd a tulajdonosok.

Mivel ugyanezt a kötvényt már csak másodpiacon és ott is csak nehezen vásárolhatják meg a befektetők, ezért fontos dilemma, hogy mihez kezdjenek a beérkező kamattal – írták, hozzátéve, hogy azoknak, akik állampapírban gondolkodnak, kézenfekvő lehet a 3 éves lejáratú Euró Magyar Állampapír. Ez egy változó kamatozású kötvény, a 3 hónapos EURIBOR-hoz kötött negyedéves kamatperiódusokkal – az aktuális negyedévre 3,71 százalékon rögzített kamattal.

Bár ez az érték az elmúlt 15 évet vizsgálva átlag felettinek mondható, ha az EKB sikeresen folytatja a kamatvágási ciklust, a kötvény potenciális hozama is csökkenni fog.

Aki ennél magasabb hozamot szeretne realizálni eurós befektetésein, annak érdemes megfontolnia az alternatív befektetési lehetőségeket is – húzták alá.

A magasabb lehetséges nyereség érdekében szinte mindig többletkockázatot kell vállalni, így ha nem elégszünk meg az állampapír biztosította kifizetéssel, prémium- és privátbanki ügyfelek számára elérhető certifikátokat is vásárolhatunk. Ezek a jellemzően 4 éves futamidejű értékpapírok mögöttes részvények vagy részvénykosarak teljesítményének függvényében biztosítanak kifizetéseket – emelték ki.

A Magyar Telekom Nyrt. Magyarország legnagyobb távközlési szolgáltatója, amely széles körű telekommunikációs és informatikai szolgáltatásokat nyújt lakossági és üzleti ügyfelek számára. A vállalatot eredetileg Matáv Magyar Távközlési Rt. néven alapították 1991-ben, 100 százalékban állami tulajdonnal.

Ma mára Deutsche Telekom csoport tagja. A Telekom részvényei a Budapesti Értéktőzsdén kereskednek, és „tagja” a hazai négy legnagyobb tőzsdei vállalatnak (blue chipnek). A Magyar Telekom a BUX (a Budapesti Értéktőzsde Részvényindexe) kosarában jelenleg 6,53 százalékos súllyal szerepel (március 18-i adatok alapján) – olvasható az MBH Bank elemzésében.

Magyarország első számú gazdaságpolitikai közellensége a magas infláció. Az MNB ennek megfelelően minden rendelkezésre álló eszközét az árstabilitás elérése érdekében használja. Ez volt a célja a tartalékrendszer átalakításának is.

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa 2023. február 28-i ülésén sávos kamatozást vezetett be a kötelező tartalékrendszer esetében. A tartalékszámla kamatozásának átalakítása azt a célt szolgálja, hogy a jegybank ezáltal tovább növelje a tartósan lekötött likviditást, tovább erősítse a monetáris transzmissziót, és ezáltal elősegítse az árstabilitás elérését. A fenti lépéssel kapcsolatban az utóbbi napokban több értelmező írás is megjelent a sajtóban, amelyek között olyan is volt, amelyben a döntés valódi háttere nem kapott kellő hangsúlyt, vagy egyenesen tévesen jelent meg. Jelen írás azt mutatja be, hogy a jegybank tekintetében elsődleges monetáris politikai szempontból mi indokolta a kötelező tartalékrendszer átalakítását.

A Magyar Nemzeti Bank a jegybanktörvény alapján végzi a munkáját, amely kimondja, hogy a MNB elsődleges célja az árstabilitás elérése és fenntartása. A jegybanki mandátumok ezenfelül kiterjednek a pénzügyi stabilitás fenntartásának és a kormány gazdasági, illetve környezeti fenntarthatósággal kapcsolatos politikájának támogatására is, de csak amennyiben azok nem veszélyeztetik a fent említett elsődleges célt.

A magas inflációból adódóan a helyzet ma egyértelmű. Jól látható jelei vannak, hogy a magas infláció megakasztja a gazdasági növekedést, így minél gyorsabban és jelentősen mérsékelnünk kell az árak növekedését.

Magyarországon ma már senki sem vonhatja kétségbe, hogy a fenntartható növekedés alapja az árstabilitás. Ezt az álláspontot vallja az MNB is, amely ebből adódóan minden rendelkezésre álló eszközét ezen cél elérése érdekében használja. Az infláció letörése volt az utóbbi időszak minden jegybanki döntésének célkeresztjében, és ez volt a motivációja a kötelező tartalékrendszer átalakításának is, így a tartalékrendszerrel kapcsolatos döntéseink értelmezésének is ebből indokolt kiindulnia.

Estek a Tesla részvényei, pedig Musk ismét grandiózus tervekkel állt elő. A minap megtartott befektetői napról szóló jelentések között szinte elsikkadt az a hír, hogy a Tesla kalkulációi szerint akár 10-20 éven belül megugorhatjuk a fenntarthatóságot itt a Földön, és eljöhet a bőség ideje.

A „piac” által várva várt hírmorzsa persze nem ez volt, hanem hogy mikor jön a kis tesla, amely árban sokkal elérhetőbb lehet szélesebb vásárlói rétegeknek. Mivel erről nem kerültek elő részletek, másnap 6 százalékot esett a részvények árfolyama. Pedig a mesterterv több mint ígéretes.

Musk már többször gondolt nagyot, és mivel rendre meg is csinálta, amit megálmodott, a terveire érdemes odafigyelni, akkor is, ha figyelemvadász személyiségéből sokaknak lett elegük mostanság.

Ezúttal nem a Mars kolonizálására koncentrált, hanem egy élhető, sokkal olcsóbban és hatékonyabban működő Földet vizionált, amely jóval több mint 8 milliárd embert is képes eltartani. A Tesla csapata számításokkal támasztotta alá a tervet. Ezek szerint, ha abból indulunk ki, hogy

a világgazdaság mérete jelenleg csaknem 100 Billió dollár, 10 éves időtartam alatt évente 1 Billió dollárt befektetve az átmenetbe elérhető egy teljesen megújuló energiával üzemelő bolygó.

Az 1 százalék invesztíció 20 éves távlatban gondolkodva már csak fél százalék, ami abszolút kivitelezhető Musk szerint. Tervei szerint ennyi idő alatt az összes fosszilis (olaj, gáz, szén) energiaforrást nap- és szélenergiára tudjuk cserélni. Számításaik szerint ebből 30 terawatt mennyiségre lenne szükség, amihez a Föld felszínének csak 0,2 százalékát kellene igénybe venni, és mindez kevesebb nyersanyag kiaknázásával járna, mint a mostani fosszilisenergia-alapú gazdaság.

A teljesen elektromos gazdaság a Tesla szakértői szerint

hatalmas hatékonyságbeli ugrást jelentene a belső égésű motorokkal szemben, és csak 60 százalékába kerülne annak a pénznek, amit jelenleg a „piszkos és pazarló” fosszilis forrásokba fektetünk.

A kalkulációk 2022-es árakon 10 év alatt 14 billió dollár befektetéssel számolnak, ha folytatjuk a fosszilisenergia-alapú termelést, szemben a 10 billió dollárral, amit a „fenntartható energia gazdaság” megkíván.

Amikor egyetemre jártam, a legfontosabb tantárgyaink a római jog és a polgári eljárásjog voltak. A római jogot az első, a polgári eljárásjogot a harmadik évfolyamon hallgattuk. Azt mondták, a rómaijog-vizsgán eldől, kiből lesz jogász, a polgári eljárásjog vizsgán pedig az, hogy mikor. A polgári eljárásjogot Németh János professzor úr, az Alkotmánybíróság egykori elnöke oktatta, aki már az első előadáson a figyelmünkbe ajánlotta:

Kollégák, jegyezzék meg, hogy Magyarországon a futballhoz és a joghoz mindenki ért!

Közel húsz év közbeszerzési szakmai tapasztalattal a hátam mögött úgy látom, a Professzor úr szavai idézhetők akár a közbeszerzésekkel kapcsolatban is. Ma Magyarországon gyakorlatilag mindenki tudni véli: minden közbeszerzési eljárásban csak egy ajánlattevő vesz részt, és az egész rendszer átláthatatlan és kusza. Egyébként pedig az, hogy mindez valóban így van-e, már nem érdekel senkit.

Ha mégis megkérdeznek valakit a téma kapcsán, az általában olyan személy, aki csak távolról ért valamit a közbeszerzésekhez.

ENNEK ÉKES BIZONYÍTÉKA, HOGY A MEGSZÓLALTATOTT „SZAKÉRTŐK” TÖBBNYIRE NEM SZEREPELNEK A KÖZBESZERZÉSI HATÓSÁG ÁLTAL VEZETETT, KÖZBESZERZÉSI SZAKTANÁCSADÓI NYILVÁNTARTÁSBAN.

A nyilvántartásba kerülésnek komoly szakmai feltételei vannak, soha nem arcra, kapcsolati hálóra adja a hatóság. Aki be akar kerülni, annak igazolnia kell, hogy több eljárás lefolytatásában részt vett, sőt, többet maga is lebonyolított, ezenkívül rendszeresen továbbképzéseken is részt kell vennie. Azok, akik hangosan mondják, amit tudni vélnek a közbeszerzésekről, általában nem ilyen szakértők.

A világ egyik vezető fejvadász cége, a Russell Reynolds Associates 2022-es tanulmányában arra figyelmeztet, hogy a közelgő jogszabályi fenntarthatósági követelmények és a zöldebb működésben rejlő üzleti lehetőségek miatt a társaságok vezető testületeinek a menedzsmenttel együttműködve aktiválniuk kell a fenntarthatósági átalakulást.

az idén életbe léptek vagy születőben vannak olyan szabályok, amelyek kötelezővé teszik a vállalatoknak, hogy nagyon konkrétan meghatározott keretek között és mérőszámok alapján évente közöljék fenntarthatósági tevékenységük legfontosabb mutatóit jelentések formájában.

Ezek a szabályozók 2024-től adatgyűjtést, 2025-től pedig a pénzügyi jelentésekkel integrált fenntarthatósági jelentést írnak majd elő először a nagyvállalatoknak, majd például az EU-ban fokozatosan évente bővítve a kört, a kisebbeknek.

Hasonló ambíciókat fogalmazott meg az amerikai tőkepiaci felügyelet is. A SEC várhatóan idén tavasszal publikálja azon szabályait, amelyek alapján az amerikai tőzsdén jelen lévő vállalatoknak kötelező lesz részletesen riportolni a klímastratégiájukról és üvegházhatásúgáz-kibocsátásukról.

Mind az EU, mind az USA olyan szabályozást tervez, amely rászorítja a társaságokat arra, hogy a klímaváltozás kockázatait a teljes beszállítói értékláncukban mérjék fel és kezeljék. Kiterjednek ezek a szabályozások arra is, hogy a vállalat hogyan integrálja kockázatkezelési rendszerébe és folyamataiba a fenntarthatósági kockázatok kezelését. Az egyre több vállalatnál alkalmazott Környezeti, Társadalmi és Vállalatirányítási keretrendszeren belül emiatt jelentősen meg kell erősíteni a „G” (governance), azaz vállalatirányítási lábat. Részletesen be kell majd mutatni, hogy egy vállalat igazgatóságának az összetétele, szakértelme és működése mennyire teszi alkalmassá a vezető testületet az új követelményeknek megfelelő irányításra és kockázatkezelésre.

Minden üzleti döntésben két vezetői „agyféltekének” kell mostantól közreműködnie. Az egyik továbbra is a profit, a másik pedig a fenntarthatóság.

Az új szabályozások nyomán a fenntarthatóság nem maradhat kozmetika szintjén, hanem be kell integrálódni a vállalatok DNS-ébe. A genetika megváltoztatásához pedig nem lesz elegendő az ESG-ről beszélni. Most már lépni kell.

Az elektromos áram útja az erőműtől a konnektorig egy egyre komplexebb, átalakuló villamosenergia-rendszeren keresztül vezet, melyben az ellátás biztonságát növekvő számú kihívás közepette kell biztosítani. Ilyen kihívás például a lakossági napelemes rendszerek tömeges megjelenése is, ami az eddigi, egyszerű „erőműtől a fogyasztóig történő egyirányú áramlást” átértelmezi, hiszen ennek hatására a háztartás pillanatok alatt fogyasztóból a hálózatra betápláló termelővé válhat.

Eközben a villamosenergia megbízható rendelkezésre állása kritikus jelentőségűvé vált és ez a jövőben mindinkább így lesz a dekarbonizációs átállásnak is köszönhetően. A világnak egyre több tiszta elektromos energiára van szüksége, hiszen a globális energiaigény folyamatosan bővül, a villamos energia ebben elfoglalt részaránya pedig szintén emelkedik. Például gázkazán helyett egyre többen hőszivattyúval oldják meg az ingatlan fűtését, melyek jelentősége és fogyasztása a fokozódó hűtési és fűtési igény miatt is növekszik, de a villanyautók és e-töltők terjedése is hasonló hatással jár.

Nyakunkon a hokiszezon. A kanadaiak valaha élt legnagyobb jégkorongozója, Wayne Gretzky szerint ő azért volt sikeres, mert nem oda korcsolyázott, ahol a korong van, hanem oda, ahol az lesz. A PwC szerint 2026-ra az ESG-hez kapcsolódó pénzeszközök értéke eléri a 33 trillió dollárt. Ez nagyjából az USA éves költségvetésének ötszöröse. A korong a háború, az energiaválság és az infláció harmadában van, de úgy tűnik, az ESG harmadában lesz. Érdemes élezni a korinkat?

2019-ben, még jóval a pandémia előtt jelentették be a világ legnagyobb vállalatai, hogy az üzlet célja immár nemcsak a rövid távú haszonszerzés és a részvényesek gazdagítása, hanem más, a működésük által érintett kulcsfontosságú csoportok érdekeinek és igényeinek a kiszolgálása is. A Világgazdasági Fórum is hamarosan hasonló küldetéssel állt elő, kijelentve, hogy egy másfajta kapitalizmus kapujában állunk, amikor úgy kell üzleti sikereket elérni, hogy az jó legyen a környezetnek, a dolgozóknak, a beszállítóknak, a fogyasztóknak és a közösségeknek is. A világ legjelentősebb befektetéseit kezelő BlackRock vezérigazgatója, Larry Fink 2020-ban megírta a befektetőknek, hogy a globális finanszírozás alapvető átalakulása történik.

Családi kis- és középvállalkozások ezrei szembesültek-szembesülnek ezekben a hetekben a korábbiak sokszorosára rúgó gáz- és villanyköltségekkel. Az idén elszabadult piaci energiaárak szinte lehetetlen helyzet elé állítják a kisebb cégeket, amelyek jelenleg egyébként sincsenek elkényeztetve az állami támogatások terén. Ezek a jellemzően tíz–húsz alkalmazottat foglalkoztató vállalkozások gyakorlatilag teljesen magukra maradtak a mostani nehéz gazdasági helyzetben. Pedig egy óriásvállalattal összevetve ők különösen sérülékenyek gazdaságilag, hiszen nincsenek akkora tartalékaik, átcsoportosítási lehetőségeik, mint a több száz, több ezer embernek munkát adó társaiknak. Ezek a kkv-k – legyen szó például családi panziókról, kisebb műhelyekről – eddig is viszonylag alacsony árréssel dolgoztak, amit viszont a rezsi emelkedése most teljesen elvisz, veszteséges működésbe sodorva őket.

Ebben a helyzetben legalább három lehetőség áll a kis- és középvállalkozások előtt: lehúzzák a rolót – átmenetileg vagy véglegesen –, árat emelnek vagy beruháznak. Ha a baj még nem óriási, az üzlet bezárása mindenképpen kerülendő, hiszen előbb vagy utóbb – remélhetőleg előbb – vége lesz a mostani krízisnek, és nem lenne okos az akkori fellendülésből kimaradni. Persze az átmeneti zárva tartás is szóba jöhet, de köztudott, hogy a szünetelő üzleti tevékenységnek is vannak költségei, különösen akkor, ha a munkaerőt nem akarják teljesen szélnek ereszteni.

Magyarország és Németország után Csehországban és Szlovákiában UNIQA színekben, Cherrisk technológiával tesztüzemmódban elindult a biztosítási termékek értékesítése – jelentette be Kurtisz Krisztián, a Cherrisk ügyvezető igazgatója, az Uniqa Csoport lakossági és digitális biztosításaiért felelős vezetője. A Cherrisk kizárólag online felületen értékesít biztosítást.

Az új üzleti modellnek köszönhetően mostanra minden három percben megkötnek egy biztosítást a platformon. Az ügyfélközpontúságot azzal akarták elérni induláskor, hogy a biztosításkötés rendkívül egyszerű legyen – maga a Cherrisk megalakulásakor a gondolkodás abból indult ki, hogy maximum nyolc adat megadásából személyre szabott gépjármű-biztosítást tudjanak biztosítani az online tarifálóknak.

Óriási csinnadratta mellett jelentette be az Apple az új iPhone 14 Pro (128 GB) készüléket, és a hazai áraktól csaknem égnek állt a potenciális vásárlók haja. Magyarországon ugyanis 569 990 forintért lehet hozzájutni az új csúcskészülékhez, és hát mondjuk ki: ez nem a mi pénztárcánkra lett szabva.

A Picodi utánajárt, hány napot kell dolgozni az egyes országokban, hogy megvásárolhassuk a terméket. Természetesen ezt úgy kell érteni, hogy minden fillért félrerakunk a fizetésünkből, a számítás alapjául a KSH legfrisseb átlagkereseti adatsorát vették (bruttó 503 500 forint).

Ennek alapján

lakosainak kell a legtöbbet dolgozniuk álmaik telefonjáért. Összehasonlításképpen: tavaly, 2021-ben ezért még csak 31,3 napot kellett dolgoznunk, tehát 3,2 napi keresettel többet kell már félretennünk.

Persze mi még egy szót sem szólhatunk a törökök közel 147 napja mellett, ráadásul a jelenlegi, nyolcvanszázalékos inflációjuk okán ez a szám valószínűleg még emelkedni is fog. Sőt a török líra idén közel 25 százalékot gyengült az amerikai dollárhoz képest.

Idén júliusban – 2017 márciusát követően – újra 15 százalék fölé, 15,15 százalékra emelkedett a folyósított személyi hitelek átlagkamata. A money.hu szakértői ezzel kapcsolatban arra hívják fel a figyelmet, hogy teljesen más piaci körülmények között vettek fel öt évvel ezelőtt ilyen magas kamat mellett személyi hitelt a polgárok, mint napjainkban. Az infláció akkor éves szinten 2,7 százalékos mértéket mutatott, idén a júliusi 13,7 százalékos a pénzromlás után augusztusban már a júliusi kihelyezések átlagkamatánál magasabb, 15,7 százalékos inflációt mért a KSH. Azaz ma már nem csak a legjobb, de az átlagos ügyfelek is infláció alatti kamaton vehetnek fel személyi kölcsönt.

Ennél is érdekesebb, hogy a bankok a jegybank irányadó kamatához képest öt éve még több mint 14 százalékos marzsot tudtak elérni a kihelyezéseiken. Ez az érték idén júliusban történelmi mélypontra, 4,4 százalékra csökkent. A money.hu szakértői arra hívják fel a figyelmet, hogy a pénzintézetek személyi hiteleken elért marzsa mára alacsonyabb, mint amekkora szintet a kormány a koronavírus-járvány első évében engedélyezett a bankoknak, amikor ötszázalékos felármaximumot írt elő a fogyasztási hitelekre.

Optimista megközelítés szerint júliusban hitelügyintézés helyett inkább nyaraltak az emberek, a pesszimista értékelés szerint azonban összezuhant a lakáshitelezés. A pénzintézetek mindössze 89,8 milliárd forint értékű lakáshitelt tudtak kihelyezni az ügyfeleknek, ami közel harminc százalékkal alacsonyabb érték, mint a júniusi 128,2 milliárd forint volt. Egy évvel ezelőtt, 2021 júliusában még 132,6 milliárd forint lakáshitelt vettek fel a magyar polgárok – itt a visszaesés tehát meghaladja a 30 százalékot.

Bár összegszerűen csak másfél éves negatív csúcsot döntött a folyósított hitelek összege – 2021. februárban 70 milliárd forint alatt marad a lakáshitel-felvétel –, a lakáshitelpiac történetében 2015 januárjáig kell visszamennünk, amikor egyik hónapról a másikra nagyobb arányú visszaesés volt a folyósított összegben, ám akkor 33 milliárd forintról 23 milliárd forintra csökkent csak a havi kihelyezett hitelösszeg. Ha éves összevetésben próbálunk a mostani összecsúszáshoz hasonló időszakot találni, akkor közel egy évtizedet kell visszapörgetni a naptárban: 2013 tavaszán volt hasonlóan komoly arányú csökkenés a lakáshitelpiacon a kihelyezésekben éves szinten, mint amit az idén nyáron tapasztalhattunk.

A pandémia alatt az összehangolt kormányzati és jegybanki programokkal rendkívüli banki segítséget kaptak a kis- és középvállalkozások (kkv), ezt jól mutatja, hogy a Magyar Nemzeti Bank (MNB) adatai szerint a kis- és középvállalkozások hitelállománya 13 százalékkal bővült éves szinten az első fél évben.

A támogatott konstrukciók fenntartása, a frissen elérhető Széchenyi Kártya MAX hiteltermékek az előttünk álló, nem túl könnyű hónapokban is segíthetik a vállalkozásokat.

Jelenleg 82 102 élő Széchenyi kártya szerződés van, a szerződött hitelösszeg 2470 milliárd forint. Az új Széchenyi Kártya program, a MAX szeptember végétől-október elejétől ad majd új lendületet a kis- és középvállalati hitelezésnek – az eredmények így a IV. negyedévben látszanak meg leginkább. Ennek következtében a gazdaságfejlesztési miniszter kabinetjének várakozásai szerint a III. negyedévben a kkv-hitelezési dinamika visszaesése várható, már csak azért is, mert a korábbi programok június végi kivezetése miatt sokan előre hozták a kölcsönigénylést. Ám ez a visszaesés vélhetően átmeneti lesz – jelezte Lóga Máté, a gazdaságfejlesztésért és a nemzeti pénzügyi szolgáltatásokért felelős államtitkár.

Még öregebb lett a magyar autóflotta. A hivatalos adatok szerint 2021-ben az Magyarországon nyilvántartott személyautók átlagos életkora meghaladta a 15 esztendőt. Az emelkedés folyamatos volt a kétezres évek közepe óta, amikor még 11 év alatti átlagról volt szó. Az idei második negyedévről szóló legfrissebb adatok szerint már 15,2 évnél jár az autók életkora. Az utóbbi években következőképpen alakult a helyzet:

A Központi Statisztikai Hivatal összeállításából kiderül, hogy a II. negyedévben a Magyarországon első alkalommal forgalomba helyezett új személygépkocsik száma (62 ezer) az egy évvel korábbinál 3,3, a 2019 azonos időszakinál 22 százalékkal kevesebb volt, az autóipari termelést akadályozó alapanyaghiány és a kereslet szűkülése miatt. A forgalomba helyezések száma az új személygépkocsik esetében 11 százalékkal csökkent, a használtaknál 4,9 százalékkal nőtt egy év alatt, a 2019 második negyedévére vonatkozó adattól viszont 28, illetve 15 százalékkal elmarad.

A Magyar Nemzeti Bank (MNB) a várakozásoknak megfelelően 100 bázisponttal emelte meg az alapkamatot, ennek nyomán csütörtökön hasonló mértékű, 11,75 százalékos kamat mellett hirdette meg az egyhetes betéti tenderét. Ezzel

a jegybank a nyarat 530 (!) bázispontos kamatemeléssel abszolválta,

május végén ugyanis még csak 6,45 százalék volt az irányadó kamat.

A fentiek nyomán az ember azt gondolná, hogy a szeptember komoly kamatemelésekkel indul. Erre mit látunk? A CIB Bank szeptember 1-jétől Végig FIX Lakáskölcsönének kamatát a kedvezménycsomagoktól függően 43–69 százalékponttal csökkentette. A legnagyobb vágás a kedvezmények nélküli konstrukcióban történt, ott az új ajánlat a húszéves hitelre 9,18 százalék, míg a legkedvezőbb, Magnifica kedvezménycsomagra jogosult ügyfelek 7,69 százalékos kamaton juthatnak hozzá a húsz évre fix kamatot jelentő konstrukciókhoz.

Bár az átlagbérek idén – az év első hat hónapjában átlagosan – 18 százalékkal emelkedtek, a megugró infláció miatt ezt nem igazán érezzük. Az infláció júliusban 13,7 százalékra, 24 éves csúcsra ugrott, ezen belül az élelmiszerek brutális, éves szinten 27 százalékos emelkedést produkáltak. A margarin, a kenyér, a sajt, a tészta, a tejtermékek, a baromfihús, a péksütemények 38–68 százalékkal drágultak az egy évvel korábbihoz képest.

A jövő sem túl rózsás: Virág Barnabás, a Magyar Nemzeti Bank alelnöke a jegybank Monetáris Tanácsának keddi, újabb 100 bázispontos alapkamat-emelésről döntő ülését követő tájékoztatóján arról beszélt, hogy az infláció továbbra is emelkedő pályán van. Az új, árdrágító elemek között az aszályhelyzetet, az európai gáz- és áramárak alakulását és – ezzel összefüggésben – a hazai hatósági rezsiárak módosítását említette. Az alelnök szerint augusztusban – amikor még nem érkeznek az új, magasabb díjas áram- és gázszámlák – 15-16 százalékos lehet a pénzromlás üteme éves összevetésben.

Az infláció egy ideje a kisvállalkozások első számú gondja, mivel a nyersanyagok, a munkaerő, az energia és a szállítás költségei mind elszálltak. A magasabb bérleti díjak és a bérbeadók – akik annál agresszívebbnek érzik magukat, minél távolabb kerül a nemzet a Covid-járvány csúcsától – fokozták a Main Streeten érezhető infláció okozta hatást. Bár az infláció enyhülésére utaló jelek mutatkoznak az amerikai gazdaságban, ennek az az oka, hogy a Fed szándékosan hűti a keresletet.

Miből adódik mindez? Az Alignable kisvállalkozás-tulajdonosok körében végzett új országos felmérése szerint augusztusban nagyot ugrott azon kisvállalkozás-tulajdonosok aránya, akik abban a hónapban nem tudták kifizetni a teljes bérleti díjukat.

Az inflációs mutatók szerint a válság a lakásbérleti díjakat sújtják leginkább, az Alignable adatai azonban azt mutatják, hogy a kisvállalkozások lakbérinflációs válsága az, ami valójában egyre súlyosabb. A kisvállalkozások 40 százaléka nyilatkozott úgy, hogy ebben a hónapban nem tudta teljes egészében kifizetni a bérleti díjat, ami havi 6 százalékos növekedést jelent – ez 2022-es rekord.

Óriási mértékben nőtt a világ leggazdagabb embereinek vagyona az elmúlt időszakban. A világszintű adatok mellett a hazai privát banki statisztikák is a vagyonkoncentrációról szólnak. Miközben a hazai privát banki piac mérete lényegében 2010 óta azonos – 40-45 ezer számlát vezetnek a hazai szolgáltatók, 2021 végén 42,7 ezer ügyfelük volt –, addig a számlákon kezelt vagyon drasztikusan növekedik. Míg öt éve az érintett privát banki számlákon 4141 milliárd forintot tartottak a módos ügyfelek, tavaly év végére a 7000 milliárd forintot is meghaladta ez az összeg. Amint az a 12. Privátbanki Konferencián elhangzott, a terület adatait elemző BloChamps Capital szerint

a számlákon őrzött vagyon 2023 végére meghaladhatja majd a 9000 milliárd forintot.

A koncentráció nemcsak a számlákon, de a gazdagok vagyonán is érződik. Míg 2005-ben nagyjából 8000 embernek volt Magyarországon 300 millió forintot meghaladó vagyona, és öten vitték át a 30 milliárdos határszintet, addig 2020-ban 18 ezer ügyfél mondhatott magáénak legalább 1 millió dolláros vagyont, ebből 13 ezren tartoztak az 1 milliárd forint alatti vagyonkategóriába. Ekkor azonban már 63 olyan honfitársunk volt, akinek 30 milliárd forint feletti vagyona volt, sőt hárman már dollárban is milliárdosnak mondhatták magukat.

Továbbra is változatosan alakul a lakáshitelek piaca – számolt be róla már augusztus elején a money.hu. Az idei év hatodik hónapjában a lakáshitelek szerződéses összege meghaladta 128 milliárd forintot, ami az egy évvel korábbitól 6, a májusi folyósítási értéktől 16 százalékkal marad el. A csökkenés részben a zöld hitelek kifutásával magyarázható. Ennek köszönhetően a támogatott lakáshitelek részaránya is csökkent, mégpedig a májusi 48 százalékról 35 százalékra.

Érdemes megnézni, hogy az elmúlt öt év alatt hogyan alakult a piac: 2017 július elejétől 2022 június végéig a bankok összesen több mint 5126 milliárd forint, azaz 5,1 billió forint összegben kötöttek lakáshitel-szerződéseket a háztartásokkal. Az azt megelőző 5 éves ciklusban, 2012. és 2017. nyara között mindössze 1522 milliárd forint értékben születtek lakáshitel-kontraktusok a pénzintézeteknél. A drasztikus, 4000 milliárd forintos bővülés egyértelműen a javuló helyzetű gazdaság, a stabil helyzetű háztartásoknak, s a rekordalacsony kamatoknak köszönhető. A vizsgált időszak végére persze a hitelösszegeket az ingatlanpiaci árak is feljebb tornázták. Ez, az elmúlt év tavaszáig, amikor a kamatok emelkedésnek indultak, nem okozott olyan komoly gondot – főleg azért, mert az „inflációmentes” években a bérek növekedése nem állt meg.

A már említett több mint 5,1 billiós tételen belül az államilag támogatott, azaz kedvezményes kamatozású lakáshitelek részaránya 972 milliárd forint volt. Vagyis minden 1 millió folyósított lakáshitelből 180 000 ezer forintot valamilyen támogatott formában vettek fel az emberek. Ötéves időtávban a kedvezményes konstrukciók adták a piac közel ötödét, 18 százalékát. Ám a szép adathoz az kellett, hogy az idei első félév során az 5 évre jutó támogatott hitelállomány 34 százalékát, 335 milliárd forintot helyezzenek ki a bankok.

Bár szüleik számára akár évtizedes problémát jelentett a devizaalapú hitel felvétele, a mai fiatalok idősebb kortársaikhoz képest nyitottabban állnak hozzá a hitelfelvételi lehetőségekhez. A tagságában hétezer, külföldön tanuló magyar diákot számláló Hungarian Youth Association és a Blochamps Capital több száz, jelenleg külföldön tanuló diák bevonásával készült mélyinterjús felmérése szerint a megkérdezett magyar diákok 68 százaléka venne fel hitelt, és csak kevesebb mint harmaduk zárkózna el ettől. A kölcsönigénylést a fiatalok jelentős része olyan, szükséges dologként kezeli, ami nélkül nem engedhetnek meg maguknak például ingatlanvásárlást.

A válaszadók 57 százaléka egyértelműen az ingatlanvásárlás finanszírozására venne fel hitelt, 11 százalékuk szabad felhasználásra igényelne valamilyen kölcsönt. Érdekes ugyanakkor, hogy az új otthon közel sem biztos, hogy Magyarországon lenne: a felmérésben részt vevők alig több mint negyede,

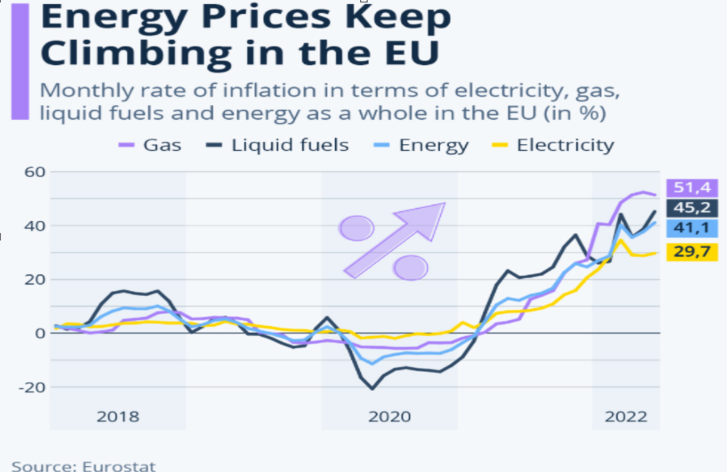

Ha az energiát a különböző alkategóriákra bontjuk, azt láthatjuk, hogy a gázé a legnagyobb infláció: az európai átlag júniusban 51,4 százalékot ért el. Az európai gáz egyre drágább lett Oroszország ukrajnai inváziója nyomán, tekintve, hogy a nagymértékben orosz gáztól függő blokkok máshol keresnek energiát. Ez a megnövekedett kereslet az árak megugrását okozta, közvetlenül a fogyasztókat sújtva. Németországban egy átlagos négytagú család évente további 480 euró (193 ezer forint) többletkiadásra számíthat a gázért, miután a gázfogyasztásra további adót vezettek be, amely az oroszországi szállítások pótlásának költségeit fedezi – amint azt a Reuters közölte. A kormány azonban új támogatási intézkedéseket fog bevezetni a fogyasztókra nehezedő nyomás egy részének enyhítésére.

Amint a lenti diagramon is látszik, az üzemanyagok – beleértve a benzint, a gázolajat és az egyéb üzemanyagokat – a múlt hónapban 45,2 százalékos inflációt értek el. Ez az adat akkor érkezett, amikor a nagy olajtársaságok közzétették második negyedéves jelentéseiket, amelyek szerint az olyan cégek, mint az Exxon, a BP, a Shell és a Saudi Aramco, hatalmas nyereségre tettek szert.

A villamos energia ára is megugrott: júniusban elérte a 29,7 százalékos inflációt. Ez számos tényezőre vezethető vissza, beleértve a magas hőmérsékletet, valamint a szokatlanul száraz telet és tavaszt, ami aszályhoz vezetett, ez pedig visszaveti az atomenergia- és a vízenergia-termelést.

Az Eurostat adatai szerint az energia inflációja most a legmagasabb, amióta a harmonizált fogyasztóiár-indexet (HICP) 1997-ben először közzétették.

Az elmúlt egy évben átlagosan 4,11 százalékkal emelkedett egy 20 millió forintos, 20 évre felvett lakáshitel kamata a money.hu által vizsgált 9 bank ajánlatainak összevetésében. A fenti adat annak fényében lehet érdekes, hogy ugyanezen időszak alatt a jegybanki alapkamat 9,55 százalékkal, 1,20-ról 10,75 százalékra emelkedett. Eközben a referenciakamatnak tekinthető 10 éves bankközi kamat, a 10 éves Birs mértéke a 2021. augusztusi 2,68 százalékról 8,52 százalékra emelkedett. Mindez 5,84 százalékpontos emelkedésnek felel meg. A referenciamutatóktól történő elmaradás komoly bizonyítéka annak, hogy

a bankok komolyan versenyeznek egymással

– s persze annak is, hogy a bankok tisztában vannak azzal is, hogy a kamatemelések folyamatosan szűkítik a fizetőképes, hitelezhető ügyfelek körét. (Volt olyan bank, ahol 2 hét után visszavágták a komolyabb meghirdetett kamatot, mert félő volt, hogy kiárazódik a termékük a piacról.)

A bankok egymás közötti versenyében is komoly szórás mutatkozott. A hátunk mögött hagyott évben a legjobb ügyfeleknek kínált kamatát legkisebb mértékben, 3,41 százalékponttal az OTP Bank emelte. Ám hogy minden relatív, azt jól mutatja, hogy a pénzintézet ajánlata továbbra is a legmagasabbnak számít a figyelt pénzintézetek között. 2021 augusztusához képest 361 bázisponttal emelkedett a K&H Bank által kínált topkamat. A harmadik legkisebb emelő díját az Unicredit Bank zsebelte be, náluk az augusztus 20-át megelőző héten elérhető 7,29 százalékos kamatszint 383 bázisponttal magasabb, mint amilyen kamaton a bank ügyfelei lakáshitelt tudtak felvenni 2021 augusztusában.

Rovataink a Facebookon