A közelmúltban számos elemzés és kommentár született arról, hogy a magyar államadósság dinamikája, növekedése veszélyes, és a jelenleg ismert és meghatározó feltételek alapján nem is számíthatunk arra, hogy mérséklődni fog. Ebben nem segítenek még az IMF által a hitelnyújtáshoz szabott feltételek sem, további fajsúlyos (költségvetési) intézkedésekre van szükség ahhoz, hogy az adósságspirál egyáltalán elkerülhető legyen. Ezekkel a megállapításokkal vitatkoznék, hiszen úgy érzem, a hivatkozásul felhasznált (adósságdinamikát leíró) közgazdasági egyenlet következtetései nem precízen lettek megfogalmazva, a feltételként megadott paraméterek pedig inkonzisztensek hosszú és rövidtávon is.

Az elmúlt napok eseményei hatására sokan találgatják, hogy túl van-e forint a nehezén, vagy számítani kell még a korábbi mélypontok visszatérésére. Ezzel kapcsolatban először a pár héttel ezelőtti bejegyzésemhez hasonlóan, ismét egy orvosi hasonlat jutott eszembe.

Szinte másról sem hallunk, mint Magyarország külső adósságállományának tragikus mértékéről, az ebből fakadó deviza- és hitelválságról. Valóban, Magyarország a fizetésképtelenség szélére került, köszönhetően az elmúlt (néhány, de különösen az utóbbi) évtized felelőtlen gazdaságpolitikájának és a parlamenti pártok (nemcsak az aktuális kormánykoalició) által megszavazott „jóléti” törvényeknek (jelzáloghitel-kamattámogatási rendszer, minimálbér adómentessége, tizenharmadik havi nyugdíj, hogy csak a többszázmilliárdos éves kiadási tételeket említsük). Miközben ma már az is államcsődről beszél, aki ezen kifejezés egyik tagjának pontos jelentésével sincs tisztában, nemhogy az ország makrogazdasági és pénzügyi rendszerének helyzetét illető öszefüggéseivel és tényeivel, pillanatnyilag a legnagyobb bajban nem az állam van hiteleinek refinanszírozását tekintve, hanem a privát szektor (pénzügyi és nem pénzügyi vállalatok, lakosság), amely a világ pénzügyi piacainak likviditás szűkülése miatt az elmúlt két-három évben drámain növelte rövidtávú eladósodását.

Először Izlandhoz hasonlítottak minket. Később „csak” a régió leggyengébb láncszemeként emlegettek. Manapság pedig már Barack Obama is Magyarországgal foglalkozik. Sorban csapódnak be előttünk az Európai Uniós ajtók. A kedvezőtlen megítélés alá eső régióban is külön kezelnek bennünket, sőt ők maguk is próbálják kirekeszteni Magyarországot. Lehet, hogy végre rá kellene jönni, hogy a tükörben látható sápadtság nemcsak a napsütés hiányának köszönhető, hanem valóban betegség, amire gyógyszer kell. Sürgősen!

A Financial Timesban a nemrégiben megjelent egy cikk, amelynek szerzője – egyebek mellett – a pénzügyi tudatlanság bélyegét sütötte a közép-európai országokra (a banki ügyfelekre és a kereskedelmi bankokra gondolva) az elmúlt években szárnyaló svájci frank alapú devizahitelezés miatt. Bagoly mondja verébnek…Számolhattak volna, ráadásul a nyugati országokban is népszerű a frankhitel.

Félelmetes leértékelődésen mentek keresztül a visegrádi országok nemzeti valutái, természetesen Szlovákia kivételével aki év elején csatlakozott az euró zónához. A külföldi sajtó szörnyülködik, az elemzők egyre borúsabb előrejelzéseket tesznek közzé. A hitelminősítő intézetek (valaki végre már őket is minősíthetné, azt nem értem, hogy van aki még hisz nekik...) pedig elsősorban a devizák értékvesztésére hivatkozva a besorolások rontását rebesgetik. Valutaválság, államcsőd! Ez most a menő. Ezen hírek természetesen újabb eladásokat indukálnak. A spirál beindult és nagyon nehéz ezt a folyamatot megállítani.

A Bank of America legfrissebb elemzésében 2318 forintról 1222 forintra módosította az OTP célárfolyamát. Ezek az értékek a technikai elemzést használóknak már régóta ismerősek, ezért felmerül a kérdés, hogy mennyire szükséges a közgazdasági hókusz-pókusz ahhoz, hogy valakiben kirajzolódjon egy elképzelés az árfolyamok lehetséges alakulásáról.

Véleményem megírására alapvetően két ok sarkallt. Az egyik az, hogy az elmúlt napokban, hetekben egyre többen írnak a devizaválságról, mint az eljövő Armageddonról és „dobnak be" a köztudatba, szinte egymást felüllicitálva nagyobbnál nagyobb számokat, de annak magyarázata nélkül, hogy miért is kerülhet oda az árfolyam. A másik ok az volt, hogy úgy érzem, nem mérjük fel a fenti lehetőség kockázatát. Ne gondoljuk azt, hogy ha a forint tényleg lejtőre kerül és 100-200%-kal leértékelődik, majd eltelik néhány rossz hónap - talán év - és visszakerül minden a régi kerékvágásba. Nem, nem fog, sőt meg merem kockáztatni, hogy a gazdasági hatáson túl elsősorban társadalmi feszültségeket okoz majd, amit nem fogunk kiheverni az elkövetkező 30 évben.

Elszakadva a mindennapok híráradatától olyan folyamatokról szeretnék beszélni, melyek az elkövetkező 1-2 évben meghatározóak lehetnek. Egyfajta „szabad ötletek jegyzéke" mindez a gazdasági kilátásokról a feltörekvő országokra koncentrálva. Az elmúlt hónapok tőkepiaci zűrzavarának egyik legérdekesebb jellemzője a dollár árfolyam-alakulása volt. A dollár annak ellenére tudott erősödni a válság hónapjaiban az euróval szemben, hogy a problémák az amerikai pénzügyi- és ingatlanszektorban gyökereznek. Látni fogjuk, sokak számára lényeges, hogy minden így is maradjon. A válságból kivezető utat ugyanis a legtöbb fejlett országbeli kormány (USA, Egyesült Királyság, Németország, stb.) különféle állami mentőcsomagokban, az állami kiadások fokozásában látja.

Napjainkban egyre többet beszélünk arról, hogy Magyarországnak azért rossz, mert az egész térségnek rossz, és csak egy közös megítélés áldozatai vagyunk. Valóban nem mi tehetünk arról, hogy a forint 300 fölé jutott? Jogos-e, hogy a lengyel és a cseh gazdasággal egy csónakba raktak minket a szakadék felé robogó folyón?

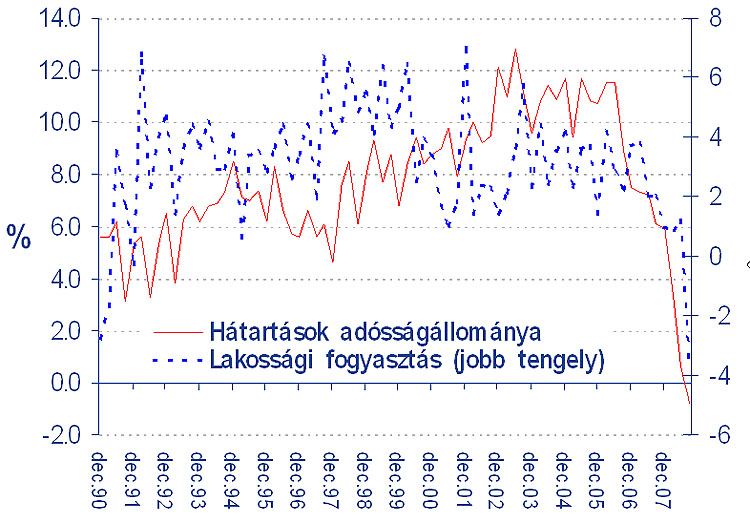

Ha körülbelül egy évvel ezelőttre emlékezünk vissza, amikor még nagyon kevesen beszéltek válságról és a világgazdaság problémáit is csak elvétve elemezték néhányan, akkor nem győztünk szégyenkezni, hogy mennyire kezdünk lemaradni a térség országaitól, és a legtöbb makrogazdasági mutatóban az utolsó helyre szorultunk. Ennek ellenére a forint árfolyama lassan, de biztosan erősödött, és mindenki mosolyogva vette fel a devizahiteleket. Ám az árfolyam erősödésben nem a gazdaság teljesítménye volt a fő érv, hanem a magas kamat. Az akkori 7,5% meghaladta az 5,5%-os lengyel és még inkább a 3,5%-os cseh kamatszintet. Mindez abban is jelentős szerepet játszott, hogy a lakosság számára sokkal vonzóbbak voltak a devizahitelek a forintosoknál. Ráadásul ezen hitelek folyamatos folyósítása öngerjesztő folyamatként erősítette tovább a magyar forintot a júniusi, valóban irreális szintekig. S habár a jegybank mindig kiállt, és figyelmeztetett a devizahitelek veszélyére, az akkor is rendelkezésre álló árfolyamot befolyásoló eszközeiből semmit nem használt. Jelenleg a devizahitelek GDP-hez mért aránya Magyarországon duplája, mint Lengyelországban, és sokszorosa a cseh értéknek.

Azóta nagyon sok víz folyt le ezen a bizonyos folyón, és sok minden megváltozott. Tény és való, hogy a legjobb elemzések sem tudták előre vetíteni azt ahová most jutottunk, de sajnos mélyebbről figyelve (reméljük azért még nem a víz alól) az eseményeket most is mi vagyunk a legrosszabb helyzetben, s örülnünk kell, hogy a lemaradásunk a nagy hullámok között elmosódott. A külföldiek szemében újra egy kategóriába került a három ország, és az árfolyamgyengülések is nagyjából egyenlő mértékben jelentkeznek. Csak az a nagy kérdés ez kinek okoz nagyobb károkat…

Igen. Egyértelműen Magyarországnak. Hiába próbáljuk tehát a térség gyengülésével magyarázni a jelenlegi helyzetet, tény, hogy a válság előtt és a válság közben is mi állunk a legrosszabbul. A hibákat és a megoldásokat magunkban kell keresni. A jelenlegi helyzettel újra megkaptuk a lehetőséget, hogy utolérjük a versenytársakat. Csak határozott, a politika felett álló, szakmai irány kell a költségvetés rendbetételére, annak áldozataival együtt!

Az elmúlt napokban sorra dőlnek a rekordok, az euró ára pénteken elérte a 299, ma pedig már a 300 forintot is. Ennek legfőbb okai a Magyarország makrogazdasági mutatóival szembeni bizalmatlanságon, illetve az országból folyamatosan kivont külföldi befektetéseken kívül máshol is keresendőek.

Az elmúlt évtizedekben a világban zajló munkamegosztás leegyszerűsítve a következő képen nézett ki. A rendszer alapját az Egyesült Államok lakosságának szinte vég nélküli, nagy részben hitelből történő fogyasztása adta. A fejlődő országok termelésükkel valamilyen módon ezt a fogyasztást szolgálták ki, Európa pedig főleg magasabb hozzáadott értékű termékeket értékesített szintén Amerikába, illetve az egyre gazdagabb fejlődő országokba.

Ebből a rendszerből persze tartós egyensúlytalanságok alakultak ki, hisz valaki az egyre növekvő adósság terhére csak fogyasztott, míg mások pedig inkább csak termeltek, és nem költöttek. A világban voltak persze kisebb megingások, azonban a töretlen amerikai fogyasztás mindig segített. Az ázsiai és latin amerikai válság után az érintett országok közvetve vagy közvetlen módon az amerikai keresletnek köszönhetően viszonylag gyorsan talpra álltak. Amerikaiak fogyasztókat, semmi nem kényszeríttette nagyobb óvatosságra, nem gondoltak a megtakarításra, mert a folyamatosan növekvő részvény illetve lakásáraik olyan illúzióba ringatták őket, mintha a megtakarított pénzük folyamatosan dagadna.

Az adósságuk finanszírozására pedig viszonylag olcsón kaptak pénzt, aminek számos oka volt. Egyrészt a fejlődő országok az USA-nak értékesített árukból jelentős bevételre tettek szert, amiből sokszor amerikai állampapírokat vettek, vagyis az adósságot finanszírozták. Másrészt az amerikai pénzügyi rendszert mindenki biztonságosnak, alacsony kockázatúnak gondolta, így olcsón adták a pénzt.

Szóval nagy vonalakban így nézett ki a világ 2008-ig, és aztán hirtelen változni kezdett minden, amint az ábrán feltüntetett növekedési ütemekből is láthatjuk. Húsz év után először az amerikaiak elkezdték visszafogni a fogyasztásukat, durván elkezdett csökkeni a lakosságnak nyújtott hitelállomány, és a fentebb bemutatott rendszer alapján ez az egész világot megbénította.

Mindenki a második világháborút követő időszak legsúlyosabb gazdasági lassulásáról kezdett beszélni. A 2009-es év kezdetével pedig mindenki azt kérdezi, hogy mikor fordul a trend, mikor térünk vissza a korábbi évek nyugodt, prosperáló időszakához. Az alapkérdés az, hogy a mostani lassulás egyszerűen egy ciklikus dolog, vagyis a rendszeren belül az egyszer fent másszor lent típusú, átmeneti ingadozás, vagy pedig strukturális változásról van szó, ami azt jelenti, hogy a rendszer alapműködésében következett be törés.

Az eddig adott, illetve tervezett amerikai kormányzati intézkedések, melyek lényege, hogy a kieső lakossági keresletet állami költekezéssel pótolják ki, akkor lehetnek sikeresek, ha az első kimenettel van dolgunk, vagyis a mostani lejtmenet véget ér, és visszatér minden a régi kerékvágásba. Ebben az esetben is azonban valószínűleg az eddig ismerteknél radikálisabb állami beavatkozásra lenne szükség ahhoz, hogy a korábbi összkereslet meglegyen. Amerikában az ingatlan és részvények formájában lévő megtakarítások egyszerűen köddé váltak. Ahhoz, hogy az embereknek a nyugdíjas évekre legyen valami, a hagyományos, pénzbeli megtakarítások szintjét egészségesebb szintre kell visszatolni, mondjuk a hitelőrület előtti évekre jellemző hat százalékos GDP arányos szintre.

Ha az emberek hat százalékkal visszafogják fogyasztásukat, hogy abból megtakaríthassanak, akkor az azt jelenti, hogy a kormánynak a jelenlegi 3-4 százalékos költségvetési hiányt újabb hattal kellene megfejelni, hogy a kiesést pótolni tudja. Ez 10 százalékos a költségvetési hiányt jelentene az elkövetkező években, erre egyébként Obama explicit is utalt, amikor 1000 milliárd dollárt meghaladó deficiteket jósolt a következő évekre.

Ilyen mértékű éves hiányok az államadósság gyors emelkedését jelentik majd, és akkor még nem is beszéltünk azokról az állami kötelezettségvállalásokról, melyek akkor jelennek meg majd egyértelmű adósságként, ha azok a kockázatos eszközök, illetve garanciák, melyeket most rakás számra vásárol, illetve ad az amerikai jegybank, bukni fognak. Az adósság tehát rohamosan nőni fog, és ezzel nemcsak Amerika van így, hanem az összes olyan állam, mely költségvetési élénkítésben töri a fejét.

A nagy kérdés, hogy ki fogja ezt a GDP-nek már most a 70 százalékát meghaladó, és rohamosan gyorsuló adósságot finanszírozni. Kik lesznek azok a befektetők, akik majd megveszik az állampapírokat, és milyen kamatot kérnek majd az adott kölcsönért.

Kölcsönt általában akkor szoktak adni, ha tudják, hogy azt az adós vissza is fizeti majd. Amerika eddig jó adósnak számított, mit mondtuk olcsón, alacsony kamatokon kapott pénzt. Ahhoz, hogy az állam vissza tudja fizetni az adósságot növelni kell az adókat, vagy csökkenteni kell a kiadásokat, vagy durván megugró gazdasági növekedésre van szükség, hogy az adóbevételek emelkedéséből keletkező többletből lehessen törleszteni. Jelenleg ezek közül egyik sem adott. Az állam éppen növeli a kiadásokat, csökkenti az adókat, megugró gazdasági növekedésre pedig egyáltalán nem számíthatunk, örülünk ha ezekkel az intézkedésekkel egyáltalán a magánszektor fogyasztás visszafogása miatti lassulást pótolni lehet.

Itt pedig visszatérhetünk az alapkérdésünkhöz, ami arról szólt, hogy a mostani lassulás ciklikus vagy strukturális változások következménye. Az állami költekezés által nyújtott segítség akkor működhetne, ha ezzel újraindulna a magánszektor, ismét a korábbihoz hasonlóan felpörögne a fogyasztás, ekkor ugyanis az állam is vissza tudná fizetni a most felvett adósságokat. A jelenlegi helyzetben azonban nagy az esély arra, hogy a mostani lassulás strukturális változásokat hoz, illetve azok egyfajta következménye, melyből sokáig nem lesz visszatérés a múltbeli modellhez. Az amerikai lakosság egy jó ideig nem fog belemenni durva eladósodásba, a meglévő terhek törlesztését nyögi majd, és azzal próbálkozik majd, hogy elveszett megtakarításait valahogy pótolja majd a nyugdíjas éveire.

Abban az esetben, ha a befektetők nagy része kezd el majd így gondolkozni, akkor az amerikai állam nagy bajban lesz, mert nem fogják finanszírozni, az állampapírokat nem lehet majd a mostani alacsony hozamokon eladni, egyszerűen nem lesz pénz amiből az állam költekezni tudna. Sok választás sajnos nincs, lehet reménykedni abban, hogy a bevezetőben felvázolt globális munkamegosztás úgy változik majd, hogy az állami költekezés tartós megugrása helyett, inkább más országok amerikai termékek iránti kereslete indítja majd be a gazdasági növekedést. Ez azonban egy lassú folyamat, hisz Amerikának ehhez nemzetközileg versenyképes termékeket kell majd előállítania, illetve azoknak az országoknak Ázsiában, illetve kisebb részben Európában, akik eddig inkább exportra termeltek nagyobb hangsúlyt kell helyezniük az importra. Nos ezek a változások nem 2009-ben fognak villámgyorsan lezajlani.

Nem vagyok makroelemző, de valamiért mindig szoktam nyilatkozni makroügyekben, főleg, ha megkérdeznek. Most nem kérdezett meg senki, de azért dobok két ábrát, mert a pénteken kijött ipari termelési adatról szóló indexes cikk címe azt sugallta, hogy itt az alja, és ezt pontosítani kéne. Nincs itt.

Sokan azt mondják, most olyan válság van, amilyen még nem volt. Én nem így látom. Ha például az egyik legjobban dokumentált ország, az Egyesült Államok gazdaságtörténetét tanulmányozzuk, akkor számtalan gazdasági és azokkal jellemzően összefonódó bankválsággal találkozhatunk, amelyek jellemzői a csődök számának megugrása, növekvő munkanélküliség, az értékpapírpiacok beomlása, és hasonlók. Az argentín gazdaság bedőlése után a válság átterjedt Angliára, számtalan bank, és vállalkozás csődbe jutott, a különféle értékpapírok árfolyama összeomlott, s ha az Angol Jegybank nem avatkozik nagyon hatékonyan közbe, talán javíthatatlan károk keletkeztek volna a gazdaságban – írták az 1890/91-es brit válságról az 1911-es New York Times-ban, a "régi" válságokat elemezve. Szinte a mostani válságról is írhatták volna, pár szót kicserélve…

A svájci jegybank nagyokat vágott, és komoly svájcifrank-kínálatot nyújt Európának. Meg van ijedve. Ő is, meg mi is, svájci frankban eladósodott hitelesek. Micsoda szerencse, hogy mi is ugyanattól félünk, mint ők: hogy a frank nem látott szintekre erősödik, ami a frankhiteles honfitársaink havi törlesztését az egekig emelheti. Alkalmi barátok lettünk.

Ettől félt a magyar kormány is (néhány hete), és ezért tette a javaslatát a bankoknak, hogy azok mentesítsék az ügyfeleket az iszonyú árfolyamkitettségtől, ami a bankrendszer stabilitását is potenciálisan veszélyezteti. Hiszen ha az adósok hiteltörlesztése az egekbe szökik, úgy ugyanoda tart a fizetni nem képes ügyfelek száma, és így a bankok vesztesége is. Egy kis bökkenő azért van a dologban: ha mindenki rohan leváltani vagy visszatörleszteni a frank hitelét, akkor a frank árfolyama erősödik, vagyis az adósok maguk alatt vágják a fát, hiszen egyre rosszabbul járnak (persze főleg azok, akik késlekednek, ilyen pánikrohamokban mindig elől lenni jó). Minél tovább tart ki egy ilyen esetben a hitele mellett egy adós, annál jobban nő a motivációja, hogy szabaduljon a hitelétől, mert a többiek visszaváltásai miatt erősödő frank egyre növeli a havi törlesztő részletét.

A baj ott van, hogy ez a hatás valószínűleg nem lenne gyenge: a 2004-től európai szinten is egyre kedveltebb svájci frank alapú hitelezés folytán mintegy 500 milliárd franknyi ilyen hitel van Európában, és ez megfelel az alpesi ország egy évnyi nemzeti össztermékének (ebből a magyar és a lengyel 40-40 milliárd, osztrák körülbelül 90 milliárd). Mint mondtam, a szerencsénk, hogy látszólag nem csak mi félünk ettől a kimenettől, hanem a svájci jegybank is, ami ilyen helyzetekben egyáltalán nem mellékes kérdés (nála jobb barátot nem is találhatnánk). De jogos, hogy ő is a mi fejünkkel gondolkozik? Miért nem hagyja a „meggondolatlan” hiteleseket bedőlni, és erős devizával végigröhögni, hogy miként nyer magának igazat a közgazdaságtan egyik alapszabálya, a „nincs ingyen ebéd” posztulátuma? (Itt ez arra utal, hogy ingyen ebéd akkor van, ha valaki csak azért, mert frankban veszi fel a hitelét, biztosan jobban jár, mint honfitársa, aki forintban teszi mindezt, hiszen az árfolyam változása pont az, ami ezt az előnyt elméletileg kell, hogy kompenzálja. Időnként le kell értékelődni a forintnak a frankkal szemben, vagy legalábbis nagyon úgy kell tűnnie.)

A válasz nagyon egyszerű: egy erős frank (és vegyük észre, ha ilyen körülmények között erősödik, akkor nagyon erős is lehet) óriási kockázatokat hordoz saját gazdaságára nézve. A mai pénzügyi válságban jelentősen megromlott fundamentumú gazdaságot egy árfolyam-erősödés veszélyes vizekre viheti. (Ezért nem kell rohanni a frankhitelek visszafizetésével.) A helvét gazdaságra leselkedő a veszélyek pedig a következők: turizmus, exportszektor, bankrendszer, államadósság. Vegyük sorra, ezeket:

Turizmus: a helvét nemzeti jövedelem 6 százalékát azok a bevételek adják, amelyet főleg a háromnegyedrészben európai idelátogatóktól szerez a minden tizedik munkavállalót foglalkoztató turizmus szektor. Ha a frank a jelenlegi 1,5 frank/euró árfolyamról 1-re erősödne, az csak emiatt a válság felé rohanó európai gazdaságok polgárainak szemében egyharmaddal drágítana minden utazást, elképzelhetjük, hogy a svájci családok tizede mit szólna ehhez…

Exportszektor: hasonlóan a turizmushoz, a sok szállal Európához integrálódott gyógyszer- vegy- műszer- gépipar is óriási kihívások elé nézne…

De természetesen, mindennek a kulcsa most is a bankszektor: a bankrendszer mérlegfőösszege a svájci GDP 9,2-szerese! Kontinentális Izland, mondhatnánk; nyilván sok a különbség is, és erre biztos sok svájci tudna megfelelő indokokat mondani. A legnagyobb bankja, a UBS, amely mérlegfőösszege a svájci nemzeti jövedelemnek a nagyjából négyszerese. Mindehhez nevetséges, 46 milliárd frankos tőke társul, vagyis az eszközei kis részének bedőlése esetén is képtelen lenne a veszteségeket saját zsebből finanszírozni: valakinek segíteni kell. Hasonló élményben már volt része, amikor a közelmúltban 60 milliárdos rossz eszközét magára vállalta az állam (ezzel a GDP 10 százalékával rontotta az adófizető polgárok vagyonát).

De mi lesz akkor ezekkel a bankokkal, ha az erős frank hatására a hitelesek sorra becsődölnek, és a fenti összeg akár többszörösét is kénytelen lehet leírni néhány nagy helvét bank? Ne is beszéljünk arról, hogy mindennek milyen hatása lehet más eszközökre, amelyek szintén ott csücsülhetnek a bankok mérlegében (kelet-európai kötvények, részvények)? Svájc több évszázados pénzügyi fellegvár nimbusza mehet rá egy ilyen kalandra, bár lehet, hogy ez a hajó már kifutott a kikötőből. A probléma nagyon nagy lehet.

És akkor felmerül a kérdés, mi lesz az államadóssággal? Egyáltalán: elég nagy-e a svájci állam ahhoz, hogy mindezt a szemetet magára vegye? Jut eszembe: növekvő államadósság, csökkenő árak (erős árfolyam biztos defláció jelen helyzetben), gazdasági recesszió, mindez az az egyveleg, amitől a mai Japán az, ami: példa minden jegybankár íróasztalfiókjában arról, mit kell elkerülni…

Ezek alapján a válasz egyértelmű: svájci barátaink is úgy irtóznak egy jó kis frank-erősödéstől, mint ördög a szenteltvíztől. De mit lehet itt tenni? Valószínűleg túl sokat nem. De az a kevés is elég lehet ahhoz, hogy a frank ne erősödjön tovább: a monetáris politikának mindent meg kell tennie, hogy a frankkeresletet kielégítse. Addig kell csökkenteni a kamatot, amíg lehet (0 alá már nehéz lesz), és annyi eurót megvenni (esetleg forintot, zloty-t), amennyit nem szégyell. (Kétkedőknek: a magyar jegybank is ellen tudott állni 2003 januárjában a forint erősödésére játszó spekulációnak, több milliárd eurót megvéve néhány nap leforgása alatt.) A japán közelmúltból szakmabelieknek ismert fogalmak itt is előkerülnek: ’ZIRP’, ’quantitative easing’. És csak zárójelben: ebben nem is lesznek olyan egyedül…

Mi hát a konklúzió? Nincs ingyen ebéd. Csak lehet, hogy a cehhet most a svájciak állják.

Minden játszmának van legalább egy egyensúlyi pontja. Egy amerikai matematikus, J. F. Nash mondta: véges játék esetén egyensúlyi helyzetet teremt, ha a szereplők felismerik, hogy egyik játékosnak sem éri meg eredeti stratégiáján változtatni akkor, ha a többiek sem változtatnak. Nash 1994-ben ezért a rendkívül szellemes és a köz hasznára alkalmazható megállapításáért Nobel-díjat kapott; akkor, amikor a magyar befektetésialap-törvény alig volt több két évesnél, ingatlanalapból meg még csak egy működött.

A PSZÁF 10 napra felfüggesztette az ingatlanalapok forgalmazását, ami jogos aggodalmat váltott ki sok befektetőkből, tekintve, hogy az ingatlanapokban kezelt vagyon 400 milliárd forint körüli összegre rúg, és ennek jelentős része a magyar lakosságtól érkezett. Hogy jutottunk idáig, és mi lesz ezután?

A nyíltvégű ingatlanalapok azzal váltak ismertté Magyarországon az elmúlt években, hogy szinte pontosan, előre kiszámítható hozamokat generáltak, kissé a banki betétek hozama felett hoztak, nem csoda hogy százmilliárd számra ömlött beléjük a pénz 2004-2006 között. A probléma azonban éppen a nyíltvégű státuszból adódik: a konstrukció életképtelen ebben a formában, és csak idő kérdése volt, hogy ez a konstrukció összeomoljon, amit pár kollégával együtt már évekkel ezelőtt megállapítottunk.

Nézzük hogyan működnek ezek az alapok? A feltételezéseink erősen egyszerűsítőek lesznek, ezért már most elnézést kérek, de szeretném egyszerűen érthetővé tenni. Tegyük fel, hogy az alap kibocsát 1000 darab befektetési jegyet 1 Ft-os árfolyamon, befolyik 1000 Ft, ebből 800 Ft-ot elkölt ingatlanokra, 200 Ft-ot félretesz bankbetétbe, vagy más likvid pénz formájában arra az esetre, ha ki akarnának venni pénzt az alapból. Folyik be a bérleti díj, dübörög a gazdaság, az ingatlanok értékelődnek fel (mondjuk 50%-kal), hamarosan a benne lévő ingatlan 1200 Ft-ot ér, plusz a benne lévő pénz 200 Ft, összesen az alap vagyona 1400 Ft. Mivel van 1000 darab befektetési jegy, egy jegynek az értéke 1,4 Ft lesz. Ha valaki szeretné visszaváltani a befektetési jegyét, akkor a félretett pénzből kifizetik ( 1 darab = 1,4 Ft árfolyamon), ha új befizetők jönnek (ugyanezen az árfolyamon), akkor pedig a pénzt szép lassan elköltik ingatlanokra. Rögtön látható, hogy mikor érkezik el a probléma. Tegyük fel, hogy valamilyen oknál fogva alapunkból az ügyfelek fele (500 darab befektetési jegy tulajdonosa) ki akar lépni, vissza akarják váltani befektetési jegyüket. Ki kellene fizetni neki 500*1,4 = 700 Ft-ot. De az alapban csak 200 Ft van készpénzben, a többi 1200 ingatlanban áll. Mit csinál az alap? Az első 200 Ft-ot kifizeti, azután csodálkozva néz. Na nem teljesen, mert a törvényi szabályozás szerint valamennyi hitelt felvehet az alap, és valameddig ki tudja fizetni a befektetőket még, de eljön a pont, amikor képtelen lesz fizetni, függetlenül attól, hogy az alapban lévő ingatlanok milyen minőségűek, és mennyit érnek. A probléma abból adódik, hogy az alap eszközei, az ingatlanok nem likvidek, csak lassan, nehézkesen eladhatók, a befektetők viszont bármikor visszakérhetik a pénzüket. Ha nagyon sokan akarják egyszerre kivenni a pénzüket, az alap képtelen lesz kifizetni őket, nem áll rendelkezésére ennyi készpénz. Nagyon fontos, hogy a probléma NEM abból adódik, hogy az alapkezelők rosszul bántak volna a befektetett pénzzel, kilopták volna, vagy rossz ingatlanokat vettek. Alapvetően a struktúra a hibás, mindig eljön a pillanat, amikor legjobb szándékuk ellenére bajba kerülnek! S mivel a befektetési alapok piacán gyakran gyorsan történik ki vagy beáramlás, ennek a veszélye bármikor fennáll.

Az elmúlt egy hónapban óriási mennyiségű (több, mint 100 mrd Ft) pénz áramlott ki ezekből az alapokból, nem véletlenül. Az ingatlanalapok az elmúlt egy-két évben jellemzően egyszámjegyű hozamokat generáltak, ám a szeptember-októberi banki betéti akciók során a bankok 9-10, később már 12-13-14%-os hozamokkal csábították az ügyfeleket. Az ügyfelek pedig teljesen racionálisan reagáltak, kivették a (múltban) kevesebbet hozó alapból a pénzüket, és átrakták a többet hozó bankbetétbe, ezzel megállíthatatlan spirált indítva be. Elkezdett fogyni az ingatlanalapok készpénze, és úgy tűnik eljutottunk oda, hogy egy-kettő már nem tudta kifizetni az ügyfeleit. Az igazi probléma pedig az, hogy ha csak egy alappal is történik meg ez (s valószínűleg múlt hét végére megtörtént), akkor hiába áll más ingatlanalapokban tonnaszám a pénz (van ahol még mindig 50% alatti az ingatlanarány, és borzasztó sok készpénzük van), ha az emberek beijednek, akkor pillanatok alatt ezekből, a "jó" alapokból is borzasztó mennyiségű pénzt vehetnek ki, ami őket is hasonló helyzetbe juttathatta volna. A PSZÁF tehát gyorsan, és bölcsen döntött, ámde lehet, hogy a 10 napos felfüggesztés nem lesz elegendő.Mit lehet ilyenkor tenni???

Több lehetőség van. Vagy az anyacégek, akik jellemzően bankok, megveszik az alapban maradt ingatlanokat (vagy azok egy részét), pénzt juttatva az alapba (a jelen helyzetben ehhez nem túl sok kedvük lesz, van elég bajuk), vagy az alapok megpróbálják értékesíteni az ingatlanokat, de ha mind egyszerre akar eladni egy egyébként is befagyott piacon, akkor ez az ingatlanárak drasztikus eséséhez vezethet – és ez azzal is jár, hogy hónapokig nem jutnak pénzükhöz a befektetők. Lehetséges megoldás zártvégűvé alakításuk, és bevezetésük a tőzsdére, ebben az esetben azonban valószínűleg azonnali, drasztikus, legalább 20-30%-os veszteséget fognak realizálni a befektetési jegyeiktől szabadulni igyekvők, hiszen mindannyian a tőzsdén akarnak majd eladni, és kérdés, hogy mekkora lesz a vételi érdeklődés (a piaci hangulat alapján borítékolhatóan kicsi) . A jelenlegi eset bebizonyította azt, amit már korábban sejteni lehetett: az ingatlanok illikvid jellegéből adódóan a klasszikus nyíltvégű, bármikor visszaváltható struktúrára alkalmatlanok, hiszen akármikor megismétlődhet, hogy többen akarják kivenni a pénzt az alapokból, mint amennyi szabad, likvid pénzeszközzel az alapok rendelkeznek, és ilyenkor a visszaváltások felfüggesztése marad csak megoldásként. Lehetséges megoldás még tőzsdei társaságként, vagy speciálisan szabályozott formában, REIT-ként (Real estate investment trust) való működésük, amelynek a törvényi hátterét viszonylag gyorsan meg lehet teremteni.

Az ingatlanalapok másik problémája, hogy hogyan értékelik be az ingatlant. Az ingatlanok beértékelésére sokféle megoldás kínálkozik, de mindegyik csak becslés, nem tükrözi feltétlenül a valóságot, lehet, hogy alul- és lehet, hogy túlbecslik az alapban rejlő ingatlanok valós értékét, az alap beértékelése pedig ezen a virtuális, valósággal viszonylag szoros kapcsolatban álló, de azt soha tökéletesen le nem fedő árazással történik.

Az árazás problémája és az ügyfelek gyors kivonulásának problémája valójában megoldhatatlan dilemma, és véleményem szerint a nyíltvégű ingatlanalap, mint struktúra nem működhet jól. Van, aki máshogy gondolja, erről a következő hetekben bizonyára sokat fognak vitatkozni a szakemberek. Úgy vélem, hogy az a lakosságban meglévő hit lett megerősítve az ingatlanalapok „vonalzóval meghúzott” eredményességével, miszerint az ingatlan a tuti befektetés. Sajnos ez nem igaz, az ingatlanbefektetés is kockázatos (éppúgy, mint bármely más befektetés) és a jelenlegi problémák éppen ezt tükrözik. A megoldás az adott időre, mondjuk 10 évre szóló zártvégű, tőzsdén kereskedett alapok kibocsátásban van, erre már volt példa, ilyen volt mondjuk a Pillér befektetési jegy. Mivel nem bármikor visszaváltható, így nincs meg annak a veszélye, hogy az ügyfelek,hirtelen „kirántják” a pénzt, az alapban lévő ingatlanok árazását pedig a piac dönti el. Ez sem tökéletes megoldás, de a jelenleginél szerintem jobb.

A bentragadt befektetőket ez persze nem fogja megnyugtatni, és valószínűleg lesz még utcára vonulás, ha sokan nem jutnak hónapokig a pénzükhöz, de az eset tanulságait le kell vonni, és újra kell gondolni a szabályozást.

A magyar gazdasági és politikai élet nagyjai beindultak. Csányi Sándor beráncigálná az euróövezetbe Magyarországot, kedvenc miniszterelnökünk Gordon Brown-nal és Putyinnal telefonálgat, és még Orbán Viktor is rácsörög naponta egy-két európai miniszterelnökre, hogy ugyan segítsenek. Itt már igazi krízishelyzet van, még a végén megérjük, hogy valamiféle összefogás is kialakul, habár a múlt tükrében ez csupán csalfa ábrándnak tűnik.

Pedig összefogásra szükség lenne, minden szinten. Magyarországnak sikerült belelavíroznia magát a legbénább antilop szerepébe, amely után most oroszlánok rohangálnak – ahogy a jegybankelnök úr kifejtette ország-világ előtt pár napja. Aki nézett már természetfilmet az persze tudja, hogy az oroszlánok nem hülyék, nem a leggyorsabb, legerősebb antilopra rontanak rá, hanem kinézik a leggyengébbet, és levadásszák. Természetes szelekció, pusztuljon a férgese. Sokat tettünk azért, hogy mi legyünk a spekulánsok első számú célpontja, a szerencsétlen, lúzer antilop. A spekulánsok alapvetően nem gonoszak – ahogy az oroszlánok sem azok – csupán logikusan, racionálisan kiválasztják, hogy az adott pillanatban kire, mire érdemes rámozdulni. És rámozdulnak.

Rámozdultak Magyarországra is, és ez nem kicsi probléma. Az elmúlt években sikerült mindannyiunknak devizában eladósodni, habár néhányan időnként bátortalanul megjegyezték, hogy ez azért kicsit kockázatos. Sebaj, majd lesz valahogy. És évekig megúsztuk, élveztük az alacsony kamatokat, örültünk az alacsony törlesztőnek. Lehet, hogy most is megússzuk, és élünk tovább boldogan. Nem tudom megmondani, valószínűleg senki sem. De lehet, hogy nem, és meg kell fizetni a korábbi évekért is. Persze az egész probléma nem létezne, illetve sokkal kisebb lenne, ha Magyarországon már euróval fizethetnénk. Úgy gondolom, hogy a jelenlegi válsághelyzet kiváló lehetőséget kínál, meg kell próbálnunk hasznot kovácsolni a szerencsétlenségből. Egy igazi magyaros virtussal, gyors huszárvágással ki kell kecmeregnünk a csapdából. Le kell térdepelni szépen az európai döntéshozók elé, és meg kell nekik mondani, hogy sajnos nincs más megoldás, be kell vezetni az eurót Battonyától Nemesmedvesig . Ha már tót testvéreinknél úgyis azzal fizetnek január elséjétől, ugyan hadd legyen már nálunk is euró. Persze az európai vezetők tiltakozni fognak, hogy így maastricht, meg úgy kritérium, de ha nagyon látványos arccal szenvedünk, mint kisgyerek az oltás után, akkor lehet, hogy el lehet érni valamit. Csányinak igaza van, minél gyorsabban be kell vezetnünk az eurót, ha más nem megy, legalább érjük el, hogy az euró előszobájának tekintett ERM-II rendszerbe beléphessünk, ahol már az Európai Központi Bank őrködik felettünk. Lehetetlennek tűnik, és a szabályokkal ellenkezőnek is, de a válság mindent felülír, még a legszigorúbb szabályokat is – ezt az európai vezetők is be fogják látni. Ha a politikusaink valóban szívügyüknek tekintik az ország dolgait akkor ezen fognak dolgozni, amilyen gyorsan csak lehet. Remélem már veszik is a brüsszeli repülőjegyeket…

A forintgyengülés jelentős része valószínűleg lufi. Ugyanolyan mint a 147 dolláros olajár, amikor 200 dolláros víziók jelentek meg, illetve az, hogy az orosz részvénypiacok a béke szigete lesznek a világgazdasági lassulás közepette. Mindkettő lényegében összeomlott azóta és valószínűleg a forint elleni spekulációval is ez fog történni. Október 23-24 miatt néhányan pánikolnak ugyan, hogy majd a külföldiek 300-ig viszik az eurót, pedig ez pont egy lehetőség, hogy hagyjuk akkorára fújódni a lufit csütörtök-pénteken, a karosszékből nézve a CNBC-t, amekkorára akar úgyis külföldiek fogják egymást püfölni. Mi meg nevethetünk majd a markunkba, mert hétfőre kiütik egymást a spekulánsok, és miután jól elagyabugyálták egymást, a forint visszatértet a normális szintjére, ami valószínűleg sokkal erősebb a mostaninál. A mai nap tehát akár kivételes lehetőség is lehet forint vásárlása deviza ellenében.

A gazdasággal ugyan sok baj van, meg a hitelességünk sem a legjobb és a válságkezelő stratégiánkat sem fogják egyetemeken oktatni mintaként, de azért összeomlástól nem kell tartani. A magyar ugyanis nem pánikol. Elnézést kérünk egy spekuláns „hedge fund”-októl, de mi nem pánikolunk, így ők fognak veszíteni. Lehet, hogy Izlandon nyertek, de ahogy 2003-ban is vesztettek az árfolyamsáv elleni támadással, úgy most is veszíteni fognak. Ez van, sajnáljuk. A történet ugyanis arról szól, hogy a spekulánsok próbálják megijeszteni a helyi lakosságot és a vállalatokat, pánikot kelteni, hogy megrohanják a bankokat és mindenüket euróra akarják váltani, s akkor nyerhetnének. De a magyar nem rohan sehova sem, váltani amúgy is drága, és korábban is mindig visszajött, akkor most miért ne tenné?

A jegybankelnök azt mondja mi vagyunk a leglassúbb antilop európában, ezért ránk vadásznak az oroszlánok. Ha mi elesünk, jön a következő. De valószínűleg nem esünk el, nagy nehezen, de kamatot is emeltünk és minden visszatér a régi kerékvágásba. A 2008-as forint válságnak vége.

Azt mondja egy ismerősöm, hogy micsoda műbalhét csinálnak itt már megint, mutatják a TV-ben, hogy megy le a tőzsdegrafikon, fogják az értékpapírkereskedők a 15 monitor előtt a fejüket, ijedt arccal bámulnak, mindenki szomorkodik, pánik van. Aztán másnap az ellenkezője, majd megint ugyanez. Pedig az ismerős tudja a megoldást (Berlusconi is ezt javasolta): be kellene zárni a tőzsdéket három hétre, elküldeni a brókereket szabadságra, pihenjék ki magukat, és mindenki rájönne, hogy nincs semmi baj, felkel minden reggel a nap, jár a villamos is, és mivel az utakat még mindig túrják, megmarad a dugó is, semmi érdekes nem lenne tehát. Megvan a megoldás!

Bankválság, az öreg kontinensnek is mozdulnia kell! A globális hitelválság kapcsán az emberek nagy részének az amerikai bankcsődök jutnak az eszébe, ami nem csoda, hiszen az elmúlt pár hét alatt számtalan nagy múltú, megingathatatlannak hitt intézmény húzta le a rolót. Ez nem is véletlen mondhatnánk, hisz Amerikában burjánzott az ingatlanpiac, az összeomlásának ezek az egyértelmű következményei. A bankválság azonban átkelt az óceánon, és úgy néz ki stabilan megvette a lábát Európában is.

Nehéz helyzetben van, aki használtautó-vásárlásra adja a fejét. Megnézi a terméket. Mit lát? Az autó ki van suvickolva, és most épp működik. A motorházba már legtöbben hiába bámulunk. Egyre mélyebb és naprakészebb műszaki tudás kell ahhoz, hogy valaki érdemben meg tudja állapítani, hogy milyen az az autó, és pláne, hogy mennyit ér. A tulaj és az ügynök sincs teljesen képben, de az előbbinek annyi előnye talán lehet, hogy ismeri az autó múltját, az utóbbi meg talán valamennyire szakértője az autóknak úgy általában.

Az eladó jobban ismeri azt, amit elad, mint a vevő. Ismerős?

Október. Egyike ama hónapoknak, amikor különösen veszélyes a tőzsdén spekulálni. A többi ilyen hónap: július, január, szeptember, április, november, május, március, június, december, augusztus és február.

Ma reggeli hír, hogy az 1930-as évek óta nem látott méretű bankcsőd következhet be az Egyesült Államokban, az egykor negyedik legnagyobb befektetési bank, a Lehman Brothers kér várhatóan csődvédelmet. Az ügy következményei egyelőre még kiszámíthatatlanok, annyi azonban biztos, hogy a pénzügyi rendszerek újkori történelmüknek legnagyobb megrázkódtatását élik át. Ezúttal az állami mentőöv nyújtása elmaradt, az adófizetők pénzének védelme élvez prioritást. Az persze elgondolkodtató, hogy a pénzügyi rendszerbe vetett bizalom csökkenésének milyen költségei lehetnek még, de ezeket a potenciális közvetett költségeket talán könnyebb lesz majd kommunikálni.

Mint a hírekben röviden lejött, az amerikai kormány effektív közvetlen állami irányítás alá helyezett két nyilvános, azaz tőzsdén forgó jelzáloghitel-intézetet, melyek az amerikai jelzáloghitel-piacon tapasztalható anomáliák miatt jelentősen veszítettek tőkéjükből és korábbi kormányzati segítségek ellenére is a fizetésképtelenség szélén álltak. Ez rendkívüli eset, hiszen a piacgazdaság egyik legtisztább formáját hirdető Egyesült Államokban nem igazán jellemző, hogy a piacok állami támogatásért ácsingóznak. A magamfajta analitikusabb gondolkodású fazonok el is kezdenek kombinálni, hogy akkor most mi van. Mindenkinek van valami dilije, nekem szakmailag mostanában a globális infláció jár a fejemben, úgyhogy egyből ezen a szűrőn keresztül kezdtem értelmezni a történteket.

A hétvége nagy gazdasági híre, hogy az Egyesült Államok államosította a 2 legnagyobb jelzálog hitelintézetet, rövid nevükön a Freddie Mac-et, és a Fannie Mae-t ( az USA kötelezettségvállalása sokszáz milliárd dollárra szól, annyi benne a nulla, hogy nem győzzük számolni). Sokakat sokkolt ez a hír, mondván, hogy történhet ilyen a kapitalizmus bástyájának számító USA-ban?

1. Tekintettel arra, hogy a miniszterelnök az utóbbi években átlag hathavonta új programmal illetve vízióval állt elő, alacsony hitele van egy újabb verzió megjelenésének. Ebben a helyzetben számára az lenne a leghasznosabb, ha új elképzeléseivel ezt a hitelességi deficitet próbálná enyhíteni úgy, hogy minél konkrétabb és rövid távon megvalósítható lépéseket javasol, hosszabb távú, kevésbé kontúros elképzelések helyett. Különösen igaz ez egy olyan miniszterelnök esetében, aki formálisan kisebbségben kormányoz, és maga tesz olyan kijelentéseket, melyek szerint lemond, ha az Országgyűlés nem fogadja el az adótörvényeket, illetve a költségvetést. Ezért az adójavaslatoknak csak az első évben megtenni javasolt lépéseivel érdemes foglalkozni. Ez az összeg pedig a „kompenzáló” adóemelésekkel nettózva kevesebb, mint 150 md forint!

Magyarországon a reform (így az adóreform is), eddig gyakran nem jelentett mást, mint sarcolást, a korábban, felelőtlenül elvesztegetett pénzek újbóli visszaszedését, a terhek emelését, a lyukak tömködését, az összeomlás széléről való megmentést, pedig nem erről kellene szólnia. Az adóreform egyáltalán nem l’art pour l’art tevékenység, nem is véletlen, hogy mára jóformán minden gazdasági szereplő felsorakozott mögé. A célja az, hogy a terhek elosztása igazságosabb legyen., és a magyar gazdaság gyorsabban növekedjen - ami mindenkinek jó. Adóreformot nem azért kell végrehajtani, hogy lenyugtassuk a közgazdászokat, és hogy megnyerjük a volt koalíciós partner maroknyi, ám annál fontosabb szavazatát. Adóreform azért kell, hogy mindannyiunknak jobb legyen, hogy négy év múlva jobban éljünk, mint most. A valódi adóreform mindannyiunk érdeke. Illetve majdnem mindannyiunké.

Manapság sok szó esik a spekulánsokról, különösen arról a fajtáról, amelyik mesterkedésével történelmi csúcsra hajtotta a kőolaj árát, meg arról a fajtáról, amelyik évtizedes mélypontra juttatta az amerikai bankindexet (BKX). Gazdaságpolitikai döntéshozók ilyenkor hajlamosak a tőkepiacok erőteljesebb szabályozását sürgetni (érsd: állítsuk meg a "káros" spekulációt), mintha éppenséggel a pénzügyi befektetők lennének felelősek a mélyben ható fundamentális folyamatok irányáért. Hogy egy példát is hozzak: nem a pénzügyi befektetők, hanem az amerikai törvényhozás volt az, aki 1999-ben felülírta a befektetési és kereskedelmi bankokat szétválasztó 1933-as Glass-Steagall törvényt. Többek között ez tette lehetővé az amerikai bankrendszer egészségtelen mértékű felfúvódását és a fenntarthatatlan eredmény-dinamikát, aminek korrigálása éppen most zajlik.

Rovataink a Facebookon